$苏宁易购(SZ002024)$ 2018年上半年实现净利润60.03亿元,同比增加近20倍。但大家都以为是出售$阿里巴巴(BABA)$ 股票和其他投资收益所获得的净利润(出售阿里股票实现的净利润为56.01亿元)。

苏宁易购主营业务有没有盈利?其盈利能力与过去相比,有没有好转?为了回答这两个问题,我计算出两个指标来回答。

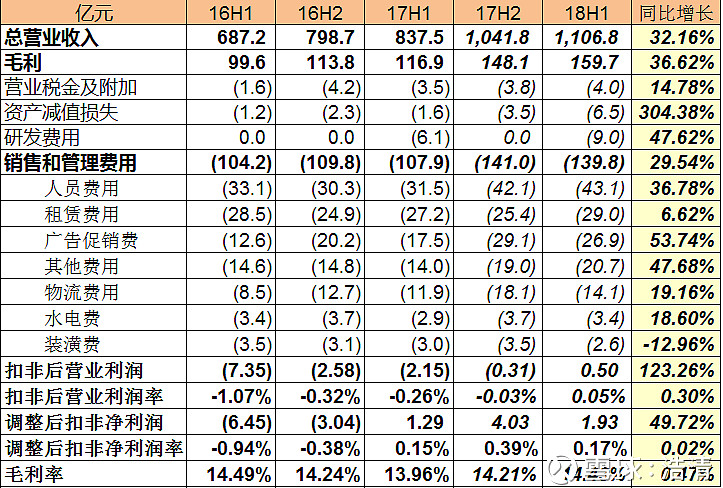

第一个指标是扣非后的营业利润。扣非后的的营业利润与财报的营业利润有所区别,它没有包括利润表中的财务费用/收入、公允价值变动损益、其他收益、投资收益和资产处置收益。类似于息税前前利润(EBIT),可以更直接地反映主营业务的盈利情况。

第二个指标是调整后的扣非净利润。这个指标是苏宁财报中提供的,其说明如下:作为零售企业,经营周期性较强,现金流阶段性波动较大。为有效加强现金管理,公司开展了投资理财业务,会计核算上,根据理财产品不同类型将其分别计入以公允价值计量且其变动计入当期损益的金融资产、其他流动资产、可供出售金融资产科目,产生的收益也根据核算规则计入了非经常性损益科目中。公司认为,一方面基于公司对运营资金周转的良好管理,使得企业保持充沛的现金流,另一方面,公司为提高运营资金收益积极开展投资理财,该项业务已经成为公司提升经营效率的重要工作,基于此,公司认为该部分资金收益应纳入公司经常性损益项目。既能借款或者债券的利息在扣非净利润中扣除,同理,运营资金的理财收益也应该纳入扣非净利润中。如此调整后的扣非净利润在财报中都有公布。

根据上面两个指标,我统计了苏宁最近10个季度的数据,以每半年来计算。

如上表所示,扣非后营业利润率逐步上升,从2016年上半年的-1.078%上升到2018年上半年的0.05%。调整后的扣非净利润率在2017年上半年就已经转正,2017年下半年到达0.39%。说明苏宁易购的盈利能力进一步增强。

从2018年半年报开始,苏宁把研发费用从管理费用分拆出来,同比增加47.62%,人员费用、广告促销费和其他费用也大幅度同比增加,但扣非后营业利润率同比增加0.30%,主要归功于毛利率同比提升了0.47%,进一步说明苏宁主营业务盈利能力的好转。