(本文同步在本人的公众号“浩清之家”发布,欢迎大家关注。本文微信链接为网页链接)

2017年苏宁易购的营业收入为1879亿元,在中国零售行业仅低于京东集团的3623亿。除去阿里巴巴的电商平台,京东为B2C电商行业第一,苏宁易购排名B2C电商第二,2017年苏宁易购线上交易规模1267亿,同比增长57.4%,占苏宁全渠道商品销售规模2433亿元的52%(线上营收占比49%)。苏宁已经成为线上线下两条腿并行的全渠道零售商。

一、苏宁易购营收的增长

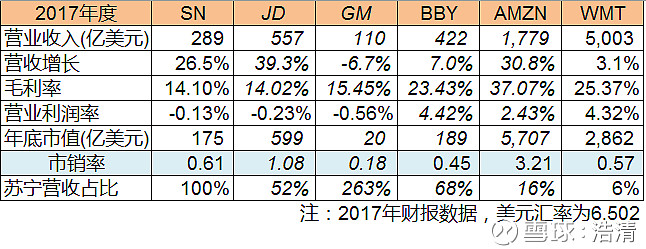

苏宁易购原来主要销售电器3C商品,对标美国的百思买,现在的苏宁易购已经发展成为线上线下全品类全渠道的零售商,对标“亚马逊+沃尔玛”。我们来看看2017年苏宁易购营收与百思买、亚马逊和沃尔玛的差距。

从上表的数据可以看出,苏宁易购的营收与百思买、亚马逊和沃尔玛比较,分别占比68%、16%和6%,苏宁很快就能超过百思买,但与亚马逊和沃尔玛营收的差距还是非常大,苏宁对标“亚马逊+沃尔玛”,说明张近东有魄力有雄心。与国内的京东和国美相比,苏宁目前京东营收的一半多一点,但好消息是,2018年上半年苏宁营收增长(32.29%)已经赶上了京东(32.06%)。与原来的对手国美相比,苏宁在营收增长和营业利润率方面都是国美无法相比的。

今年是苏宁易购智慧零售大开发的第一年,到2020年苏宁门店总数要突破20000家,根据苏宁今年上半年的成果和最新规划,2020年门店总数要达到25000家。苏宁线下门店的大幅度增长,张近东已经按下了苏宁双线高增长的按钮。

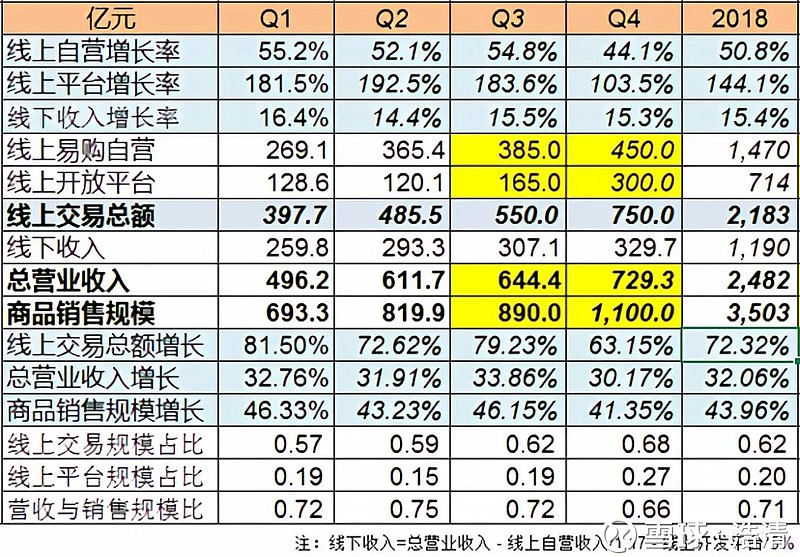

首先,我们来看看苏宁2018年前两个季度的业绩。2018年上半年,苏宁实现营业收入1,107.86亿,同比增长32.29%,商品销售规模为1,513.19亿元,同比增长44.63%,线上平台交易规模为883.22亿元,同比增长76.51%,其中线上自营商品销售规模为634.53亿元,同比增长53.40%,线上开放平台销售规模为248.69亿元,同比增长186.71%。

2017Q2到2018Q1的12个月内,阿里巴巴的GMV为48200亿元,期间的核心电商营收为2073亿元,货币转化率为4.35%。京东2017Q2到2018Q1的GMV为13714亿元,期间服务收入为337亿元,由于京东从2017Q2开始没有公布第三方平台的GMV,根据2017Q1京东财报,第三方平台GMV占比为41.3%,我们假设京东2017Q2到2018Q1第三方平台GMV占比为45%,也就是6171亿元,算出京东货币转化率为5.46%。为什么京东的货币转化率高于阿里?因为京东自营本身不赚钱,只赚流量,其实就是一个营销工具。如果用服务收入除以包括自营的全部GMV,京东的货币转化率为2.46%。

我们假设苏宁开发平台商品销售规模的货币转化率为5%,实践上,有可能高于这个数字,因为苏宁商品销售规模为扣除退货后支付订单的含税金额,比京东GMV数字更实在,京东GMV包括未付款订单金额,并且没有扣除退货的金额。如果苏宁开放平台的货币转化率为5%,苏宁线下营收的计算公式为:总营收收入– 线上自营销售规模/1.17 – 线上开放平台销售规模*5%,如此计算的话,苏宁2018年上半年线下收入为553.1亿元,同比增长15.23%,Q1和Q2分别增长16.4%和14.4%。

与京东比较,2018年上半年,京东线上自营收入同比增长30.20%,苏宁线上自营增长53.40%;京东服务及其他收入增长53.80%,苏宁开放平台销售规模增长186.71%。与国美比较,国美2018Q1(国美半年报尚未公布)营收增长0.44%,苏宁为32.76%;国美线上线下交易规模增长29.03%,苏宁为46.33%。如此看来,苏宁线上增长远超京东,线下增长远超国美,苏宁已经走上了双线增长的快车道。

展望2018年下半年,根据机构的调研数据,2018年7月苏宁商品销售规模增长40%,8月的818大促,也起得了不错的成绩。随着线下大开发的提速,与大润发300多门店的合作,以及迪亚天天近400店面的翻牌,苏宁双线销售规模增长40%已经是常态。而且今年第三批员工股权激励计划要求营收超过30%,2018年苏宁易购营收增长30%以上是一个大概率事件。

我们假设苏宁易购2018年全年营收为2482亿元,同比增长32%,商品销售规模为3503亿元,同比增长44%,其中线自营1470亿元,同比增长51%,开放平台为714亿元,同比增长144%,线上交易规模为2183亿元,同比增长72%。线下收入为1190亿元,同比增长15.4%。如下表所示(表中黄色部分为预测值):

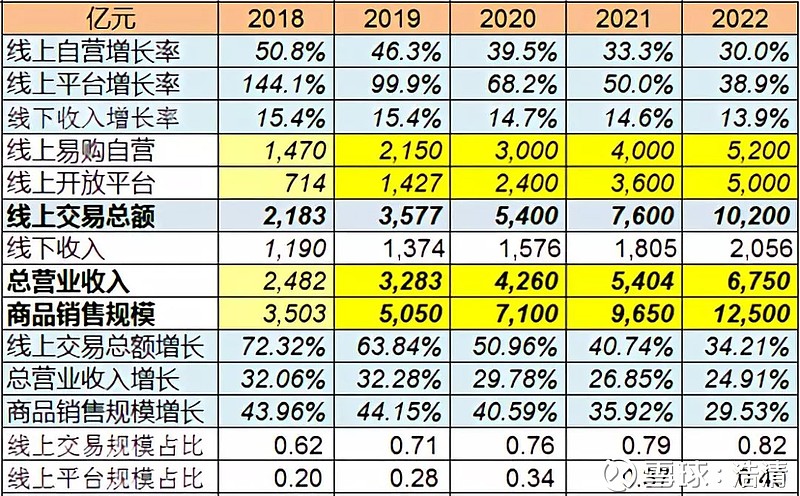

我们再展望一下苏宁今后四年到2022年的营业收入和商品销售规模。假设2019、2020、2021和2022年营收分别增长32%、30%、27%和25%;销售规模分别增长44%,41%,36%和30%。其中线上交易规模分别增长64%、51%、41%和34%;线下收入分别增长15.4%、14.7%、14.6%和13.9%。具体数据如下表所示:

到2022年,苏宁易购线上交易规模预计超过10000亿,商品销售规模达到12500亿,总营业收入达到6750亿,相当于苏宁2017年营收的3.6倍,几乎等于2017年京东营收的2倍。但与2017年亚马逊和沃尔玛相比,还只有亚马逊的58%和沃尔玛的21%。

2017年中国GDP相当于美国GDP的66%,如果今后五年中国GDP每年以6%增长,到2022年相当于美国2017年GDP的88%。沃尔玛总收入中有36%来自海外,美国本地的收入占64%,即5003亿美元的收入中有3185亿美元来自美国本土。苏宁95%以上都是在中国大陆地区销售,即6750亿有6413亿(986亿美元)在国内销售,相当于沃尔玛2017年本土销售的31%。中国的零售行业是大行业小公司,2017年百货行业零售销售第一名是大商集团的2808亿元,与沃尔玛的5003亿美元相差甚远。零售行业的集中化是大势所趋,在不久的将来,中国的零售业也会产生像沃尔玛、亚马逊这样的巨头,苏宁易购应该就是其中之一。

二、苏宁易购的盈利能力

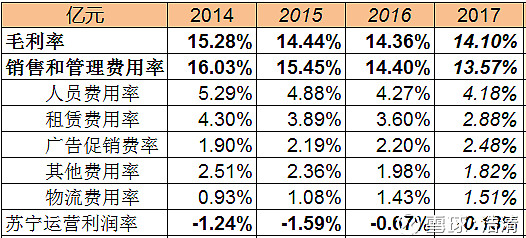

前面讲了这么多苏宁易购销售规模的增长,但大家更关心的问题是苏宁零售主营能够赚钱吗?首先,我们先看看苏宁最近四年的运营利润率。

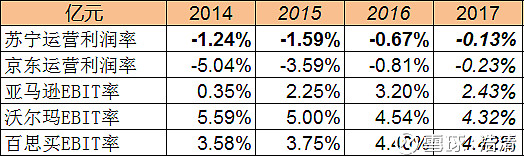

为了更直观地反应苏宁主营业务的盈利能力,剔除公允价值变动、投资收益和财务费用的影响,也就是苏宁的营运利润没有考虑理财收入,出售资产收益和银行利息支出对运营利润的影响,相当于美国公司财报的息税前利润(EBIT)。从过去四年苏宁运营利润可知,苏宁零售主营业务在这四年确实没有赚钱,但2016年和2017年运营利润率已经逐年改善。

我们再来京东、亚马逊。沃尔玛和百思买的运营利润率/EBIT率。

京东的运营利润率最近四年也是负数,但亏损率也在不断下降,亚马逊的EBIT率是逐年上升的,这个与它的AWS云计算业务毛利率较高有关,沃尔玛的EBIT率也是逐年下降,但下降的幅度非常小,到2017年还有4.32%,远高于亚马逊的2.43%。百思买的EBIT率反而是上升的,好像没有受到线上电商的影响,但百思买的代价是最近四年的营收几乎没有增长,2017年的营收422亿美元还低于2013年的424亿美元。

苏宁与沃尔玛和百思买不一样,从2009年开始,苏宁就尝试发展线上销售,其中走了很多弯路,但到2017年,线上交易规模达到1267亿,占全渠道商品销售规模的52%,成为O2O全渠道销售的典范。由于线上销售毛利过低,拉低整个公司的毛利率,但营收逐年增长,2017年苏宁易购的营收达到1879亿元,比2013年营收1053亿元增长了78.5%。

苏宁最近四年的销售和管理费率逐年下降,2015、2016和2017年分别下降0.58%、1.05%和0.83%,预计2018年,苏宁的运营利润率肯定可以转正。苏宁今明两年的策略是快速增长营收,做大市场规模,在保持毛利率基本稳定的情况下,降低期间费用率,达到逐年提高营业利润率的目的。不盈利的企业是不道德的,特别是长期不盈利的企业,因为价格战不利于行业的可持续发展,对社会也会产生负面影响。

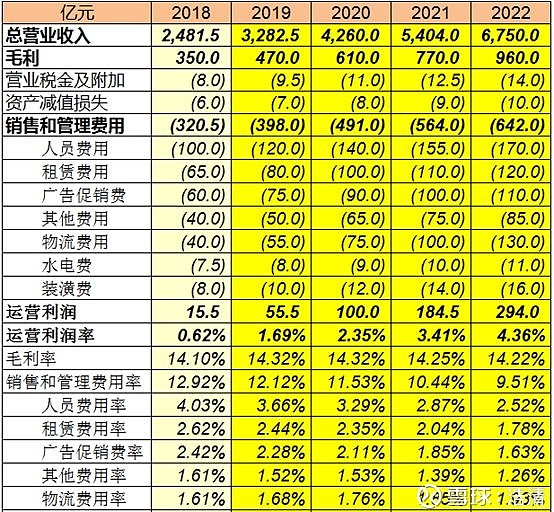

苏宁销售规模的快速增长,规模效应日益显现。如果综合毛利率能够保持稳定,销售和管理费用率随着销售规模的扩大会逐步下降,如下表所示:

2017年,苏宁营收增长26.4%,销售和管理费用增长19.2%,其中人员费用、租赁费用、广告促销费用、其他费用和物流费用分别增长23.8%、1.1%、43.4%、16.1%和34.0%。2018年,苏宁营收预计增长32%,销售和管理费用增长25.7%,其中人员费用、租赁费用、广告促销费用、其他费用和物流费用分别增长27.4%、20.3%、28.7%、17.1%和40.5%,由于线下大开发,租赁费用增长了20.3%,另外,随着线上交易规模的增长,物流费用也增长了40.5%。

2019、2020、2021和2022年的营收预计分别增长32%、30%、27%和25%,销售和管理费用也分别增长24.2%、23.4%、14.9%和13.9%。在线下大开发后的2021和2022年,人员费用、租赁费用和广告促销费用分别增长了10%左右,物流费用还是保持30%以上的增长,对应线上交易规模35%~40%的增长率。

根据上面的测算,苏宁易购今后五年(2018~2022)的运营利润金额分别约为15亿、50亿、100亿、200亿和300亿元,对应的运营利润率分别为0.62%、1.69%、2.35%、3.41%和4.36%。4.36%的运营利润率也就是沃尔玛和百思买2017年的水平,苏宁在2011年前也曾经达到过6%的营业利润率。如果零售企业的市场份额足够大,企业管理效率高,费用控制得好,4%以上的营业利润率是正常的。

苏宁易购的主业除了零售,还有金融和物流,未来还有苏宁科技。2017年,苏宁金融的营收已经单独列算,营收14.26亿,贡献毛利11.56亿。苏宁物流2018年应该也会独立,融资引入新的战略投资者,为苏宁易购贡献利润。苏宁科技目前还是投入期,但从以前的成本中心成为未来的利润中心,至少可以降低苏宁易购的费用率。苏宁金融、苏宁物流和苏宁科技到2022年到底能够为苏宁贡献多少利润,目前还很难测算。

三、苏宁易购的估值

不管是目前,还是未来五年内,苏宁易购的估值还是取决于零售业务的增长和盈利能力。就如阿里,不管蚂蚁金服和菜鸟网络估值多少,市场分析师更关注的是阿里核心电商业务的增长和货币转化率。京东也一样,就算京东金融和京东物流估值都突破1000亿元,但京东财报中营收增长下降和盈利能力变差,还是使得京东股价不断走低。因此,下面苏宁估值的分析也仅考虑苏宁零售业务的增长和盈利能力的提升。

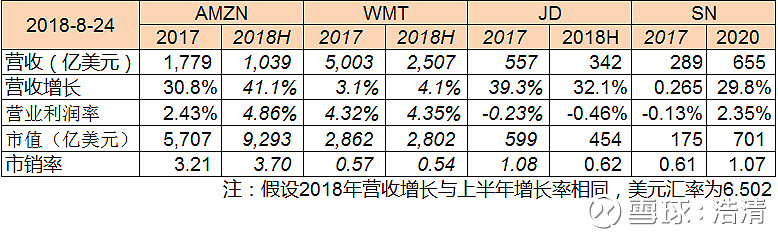

上表是亚马逊、沃尔玛、京东2017年和2018年半年报发布后的市销率比较(百思买目前尚未公布半年报)。亚马逊由于2018年上半年营收和EBIT率双双大幅增长,股价今年至今涨63%,接近1万亿美元的市值,市销率提高到3.70。沃尔玛则不同,营收和EBIT率基本上与2017年保持一致,股价跌了2%。由于京东今年上半年营收增长率从39.3%下降到32.1%,营业利润率也下降到-0.46%,股价今年至今跌了24%。

如此看来,营收的增长和营业利润率的高低是估值的两个关键因素。2020年苏宁预计的营收增长为30%,营业利润率为2.35%,与亚马逊2017年的营收增长和EBIT率差不多,但亚马逊的市销率能够达到3.21,更多是来自于亚马逊AWS云计算业务的高估值,这个苏宁是不可比的,2020年如果市场能够给予苏宁三分之一亚马逊2017年的估值,1.07的市销率不算高估吧。京东2018年上半年营收增长32%,但营业利润率为-0.46%,市场也给予了市销率0.62的市值。如果苏宁2020年营收能够到达30%,营业利润率达到2.35%,0.70倍的市销率是非常保守的估值。按照上面的逻辑,我对苏宁2020年的估值为市销率在0.70和1.07之间,也就是2982亿元(约450亿美元)和4558亿元(约700亿美元)之间。

截止到2018年8月24日收盘,苏宁的市值为1120亿元,与2020年估值2982亿元到4558亿元有166%到307%的增长空间。关键看苏宁易购最近三年的营收增长和零售业务盈利能力提升能否实现。我对苏宁未来三年的营收30%的增长和期间费用的控制非常有信心,在线上收入占比大幅增加的情况下,毛利率能否保持稳定有待观察。

四、结语

2018、2020和2022年苏宁预期的营收分别达到2480亿元、4260亿元和6750亿元,对应的主营业务利润率分别为0.62%、2.35%和4.36%,相应的主营业务利润约为15亿、100亿和300亿元。目前苏宁的市销率为0.61%,对比亚马逊、沃尔玛和京东的市销率和业绩,如果苏宁易购能够取得上面的业绩,苏宁估值范围在市销率0.70--1.07之间是比较保守的,2020年对应的市值为2982--4558亿元,相应的股价约为30.00--50.00元,与目前12元左右的股价相比,有150%到300%的增长空间。