跟踪范围

1、剩余时间不足3年;(光大银行/光大转债0.249年~东风股份/东风转债2.992年)

2、正股价格低于强赎触发价。

IRM(投资者关系管理)动态

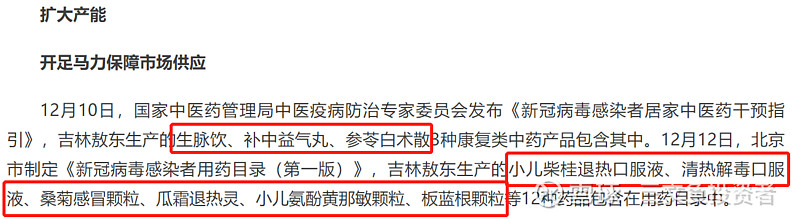

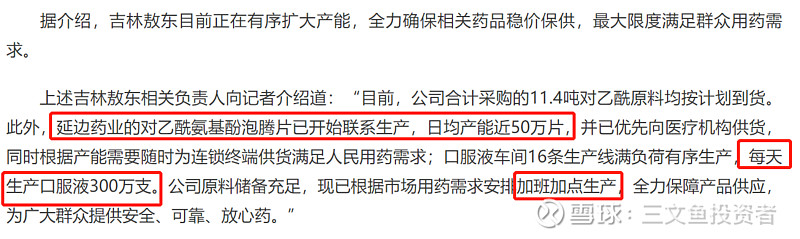

1、吉林敖东:思路未变,效果难显

12月23日,证券日报马宇薇发表题为《加速业务融合优化 吉林敖东立足中医药产业谋发展》的2,000字长文,时隔22天再为吉林敖东摇旗呐喊。

这篇文章以敖东配方颗粒获得上市备案凭证为引子,将话题逐步转移至抗疫药品。

首先,先告诉读者,敖东有不少可用于新冠治疗的产品。

然后,展示具体数据,给读者留下产能够大,产能利用率够高的深刻印象。

最后,援引不知道是什么背景的第三方专家言论,增强消息的可信度。

但正如我在前一周周报中所说,“加班加点生产”在市场上并不具备稀缺性,药品供不应求的远不止你敖东一家,存量资金为什么一定要买你敖东的单?

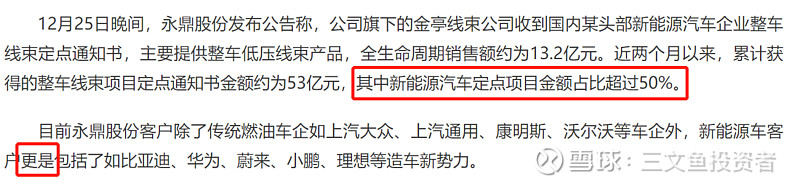

2、永鼎股份:复制粘贴不够用,数据统计添光彩

12月25日,在公司拿到新项目定点通知书后不久,证券日报立即跟进刊文报道。接下来就拿这篇小短文来解读解读如何判断是否是主动的IRM行为。

第一是找媒体文章与公告原文的不同,也就是媒体文章多出来的部分。公司公告中只提到中标的产品和金额,并没有统计近两月的定点项目总金额,更没有统计新能源项目的金额占比,而在证券日报文章中却有这两个数据,这就很明显是媒体单方面的添油加醋,想告诉读者公司充分受益于汽车的电气化进程。

第二是看行文中的措辞风格,比如第二段中的“更是”一词,上市公司信披时是绝对不会出现这样的词语,但媒体不受信披规则限制。如果在句子中拿掉“更是”这个词,行文依然是通顺的,却无法让读者将注意力集中到后面耀眼的客户名单上。

$吉林敖东(SZ000623)$ $永鼎股份(SH600105)$ $敖东转债(SZ127006)$

公司公告

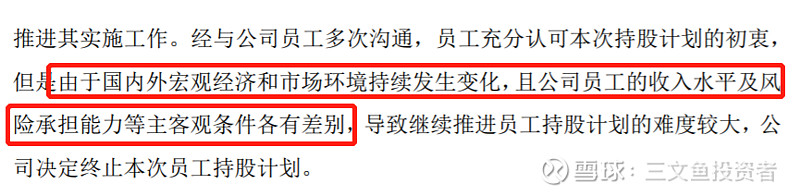

1、【三力士】终止公司2021年员工持股计划

每家上市公司都需要一位会玩文字游戏的董秘,从公告的描述看貌似是因为员工手头紧张才被迫终止,但实际上回到持股计划方案就能发现,是因为公司对经营业绩过于自信

按照原定的业绩目标计算,三力士在2021年~2023年需分别完成1.24亿、1.35亿、1.46亿的扣非归母净利润才能让员工持股计划完全解锁。2021年,三力士实现扣非归母净利润1.39亿,达成了解锁目标,而2022年前三季度只实现了8,894.42万,距离1.35亿的目标存在较大差距。在当下这个节点终止持股计划,可以判断公司内部评估的结果是今年无法完成1.35亿扣非归母净利润的目标。

另外,关于三力士最近通过长兴鑫辉股权投资合伙企业(有限合伙)投资的江苏新扬新材料股份有限公司,从公开信息可知,这是一家军工产业链上的公司,比较出名的产品有运载火箭发动机燃烧室和无人机机体(2021年与四川自贡签约5亿元无人机机体生产制造项目,预计年产值2亿元)。

说起来三力士的投资风格总是这么剑走偏锋,当众多公司纷纷将热钱投向新能源领域时,三力士的投资选择却是券商、军工、养老、体育用品……

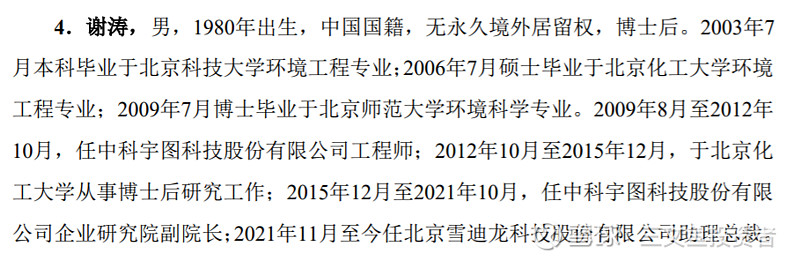

2、【雪迪龙】董事会大换血,重点发力碳排放监测

雪迪龙董事会此次换届,除董事长外50后60后全部退出,副总经理和监事会主席进入,另外还有一位去年刚加入公司的助理总裁谢涛。

注:公司给出的履历表与实际情况不符,2021年8月17日谢涛就以雪迪龙助理总裁身份造访冶金工业规划研究院,不可能是11月入职。

从目前公开的信息看,谢涛是一位标准的研究型人才,在碳排放计量和监测方面拥有丰富的研究成果,作为助理总裁对外做分享时,大多数时候的话题也围绕着碳监测展开,此次进入公司董事会,无疑传递出了公司重点发力碳监测产品的信息。

不过短期内公司业绩承压,据首创证券线上交流会消息,受北京疫情影响,公司四季度业务开展不畅,环比三季度不及预期,全年仍可保持增长。

机构调研

2、海亮股份 12月19日、20日 首创证券有色、华创证券金属线上交流会

7、大族激光 12月21日 华创证券电子线上交流会

11、金能科技 12月22日 国盛证券能源钢铁线上交流会

12、岭南股份 12月23日 中山证券电话会议

深度研报

无

正股强赎年化收益率TOP10:

1、光大银行 482.19%(无法下修)

2、模塑科技 352.84%(距离满足下修条件还有12个交易日)

3、永东股份 245.73%

4、国泰君安179.43%(2023年4月18日前不下修)

5、大族激光 168.06%(2023年2月18日前不下修)

6、节能铁汉 145.90%(2023年1月1日前不下修)

7、德尔股份 109.49%(未明确是否下修)

8、亚太股份 108.17%(2023年2月1日前不下修)

9、大业股份 103.10%(2023年4月22日前不下修)

10、凯发电气 96.70%

更多数据及点评详见【每周六更新】临期可转债动态点评