#让银行股燥起来的一万种方法# #2020基金投资总结# #2020投资总结#

一、关于“三傻”定位的偏见。

因为银行、保险、地产三个行业年内涨幅远逊于其他行业,于是一些新手投资者丝毫不留情面地给其冠名“三傻”,更有甚者声称“买股只买高市盈率的黄金赛道”。

首先慕容认为,买黄金赛道没有错,但是不论任何赛道,其估值远高于自身成长性后迟早会“翻车”,从A股的历史上来看无一例外;

其次三个行业涨幅落后均有各自的苦衷:

银行在疫情之下,作为百业之母,需要“让利于民”。资管转型,原先的老产品规模压降,但理财子公司的新产品,各家银行尚处于试探阶段;

保险行业处于产品结构和保代的双调整期,年内车险、重疾险的改革刚刚落地,同样也有让利投保人的意味;

地产行业则处于政策的向下拐点期,LPR调控、地产信托排查、三条红线等防风险政策层出不穷,近两年退出市场的企业数量不断创出新高,行业尚处于大繁荣周期尾部的出清阶段。

最后是市场风格所致,短期处于牛市氛围,市场风格偏向于新能源、创新药、消费板块,在指数向上阶段,增量资金不畏高。一旦全球“去杠杆、压负债”成为主基调,货币政策收紧,实际利率抬升,债券持仓较多的银行、保险板块将会受益于风格轮动。

二、金融市场“防风险”对银行板块的影响。

(一)影子银行。

委托贷款、资金信托、银行理财、非股票公募基金等,都属于广义的影子银行范畴。其中同业理财、委托贷款、信托贷款、网络借贷P2P贷款等的影子银行特征更为明显,风险程度更突出。

2016年底,我国影子银行体量就已经和同期银行信贷基本相当,而且增速远超贷款增速。

截至2019年末,广义影子规模降至84.80万亿元(占2019年国内生产总值的86%,相当于同期银行业总资产的29%),较2017年初100.4万亿元的历史峰值缩减近16万亿元。

目前影子银行占GDP的比例从2016年底的123%下降至2019年底的86%,降幅达37个百分点。

(二)银行理财打破“刚兑”。

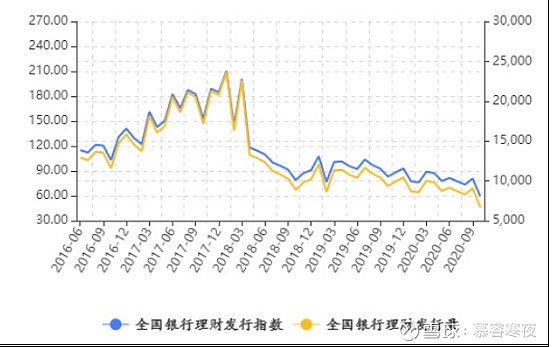

从上图可见,“影子银行”中资金占比最大的就是银行理财。

资管新规出台后,保本型理财产品逐渐淡出市场,作为商业银行“揽储利器”的结构性存款一度成为其替代,受到投资者青睐。

数据显示,结构性存款存量规模曾在今年前4个月突破12万亿元,年中监管部门对部分银行进行窗口指导,要求结构性存款规模在2020年9月30日之前压降至年初规模9.6万亿元,并在年内逐步压降至年初规模的三分之二(大约6.4万亿元)。

中资银行结构性存款规模自5月份开始逐月下降,至8月末首次低于10万亿元,降至94202.58亿元,完成了在9月30日之前将结构性存款规模压降至年初规模的目标。今年5月份至9月份,银行结构性存款规模每个月分别压降3009.61亿元、10109.2亿元、6547.19亿元、7523.93亿元、4402.58亿元。银行发行理财产品的数量也震荡下滑。

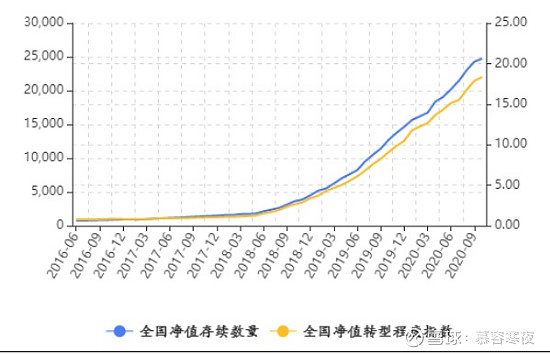

今年以来,提前终止的银行理财产品已经超过700款。按照2018年发布的资管新规的要求,所有理财产品都需要转换成净值型理财产品。银行开始加快清退非净值型理财产品。截至2020年6月末,净值型银行理财产品存续规模约为13.24万亿元,同比增长67%,占全部理财产品存续余额的53.82%。

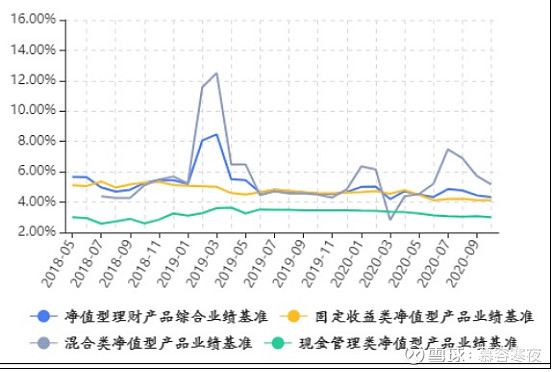

另外当前利率水平较低,容易出现成本与收益倒挂的现象。在三季度指数的调整期,众多银行的净值型理财产品都出现了年内收益为负的现象。

理财收益的下降和发行产品数量的减少,对银行的“揽储”造成了不小的压力。

(三)规范互联网金融渠道。

中国银保监会12月25日发布《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》提出,银行理财子公司从事理财产品销售业务活动,应向投资者充分披露信息和揭示风险,打破刚性兑付,不得直接或变相宣传、承诺保本保收益。

继支付宝,度小满金融、 腾讯理财通后,京东金融也已对相关业务做出调整。截止目前,绝大部分头部平台均已“下架”互联网存款产品。

与此同时,银保监会呼吁银行回归主业,把重心放在经营存贷款上。同时地方上对于贷款占资产的比重纳入考核范围,要求银行贷款占资产比率提升到60%,并通过窗口指导的方式时时提点中小银行。

但由于大行普惠金融突飞猛进,资金成本又低,可以利用定价优势争夺市场份额,导致中小行发放贷款的空间有限。此外经济增长动能不足,叠加上疫情,非出口企业也不敢贸然扩大投资,因此贷款数据并不好看。城农商行不乏面临投放难的问题。

三、慕容年内银行板块的投资思路。

慕容是金融行业的“忠实粉丝”,每年的投资都少不了金融股的操作,更何况当下的牛市氛围。

慕容买入银行股主要是在年内的三季度,当时慕容建仓的理由如下:

(一)一季度各大银行发放了一些“抗疫贷”,扩大信用贷款也会导致坏账的增加。这些数据都需要中报的“利差”、“坏账率”来体现,个人等待的是中报这个“靴子落地”的时间点;

(二)三季度初的7月3号,上证指数突破了2018年以来3587-3256-3187的下降趋势压力线。而每次指数的冲关,都少不了金融板块的冲锋陷阵;

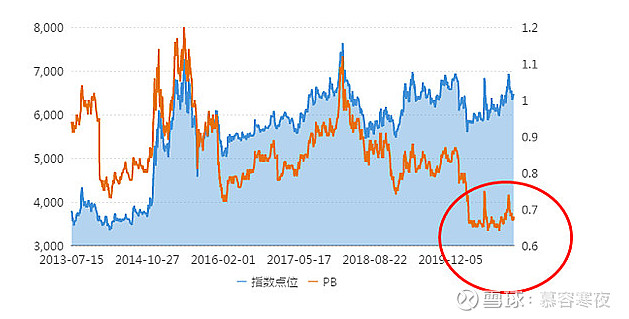

(三)银行板块的PB一度下跌到下10%分位以内,上市公司高管、险资屡屡增持;

(四)实际利率较二季度出现上浮。慕容料随着经济的持续复苏,实际利率仍将继续抬升。

遂在中报前买入了 $招商银行(SH600036)$ 、$平安银行(SZ000001)$ 两大心头好。理由嘛大家都知道,前者零售业务开展最早,布局最广;后者奋起直追,背后有平安集团的生态优势以及科技赋能。

慕容买银行股从来不是为了持股守息,如果股息较高,公司没有成长性,也还是很难跑赢通胀。

我最喜欢的投资模式是:选择行业龙头/细分领域龙头,公司具备不错的股息率,中等的成长性,可能每年股价不会有太多爆发,但长期复利却远高于中小盘的成长型企业。上述两家银行刚好符合慕容的要求。

四、银行板块即将迎来多重利好。

(一)公募基金持仓拐点。

天风证券数据显示,2020年三季度机构持仓银行股比例回升0.66pct至2.61%,但仓位依旧处于历史低位,机构预计四季度银行板块仓位或将继续提升;

(二)拨备率拐点。

银行前三季度营业收入同比上升5.2%,归母净利润增速降幅收窄。拨备率虽然没有出现明显的下降,但是比照二季度也基本没有上升,经过两个季度的计提,银行板块的信用风险大幅下降,后续一旦拨备率回落,银行板块的盈利拐点就将出现。

从美国五大银行来看,三季度高盛坏账拨备为2.78亿美元,环比下降83%;

摩根大通坏账拨备由二季度的104.7亿美元大幅下降至6.11亿美元;

花旗坏账拨备由上一季度的79亿美元降至22.6亿美元,恢复至去年同期水平;

美国银行三季度坏账拨备13.9亿美元,较上季度51亿美元大幅下跌;

富国银行坏账拨备由二季度的95.7亿美元陡降至7.69亿美元。

降幅较大的摩根大通和花旗股价已经从一季度的低点翻倍,中资银行拨备率的下降只是时间问题。

(三)经济持续复苏。

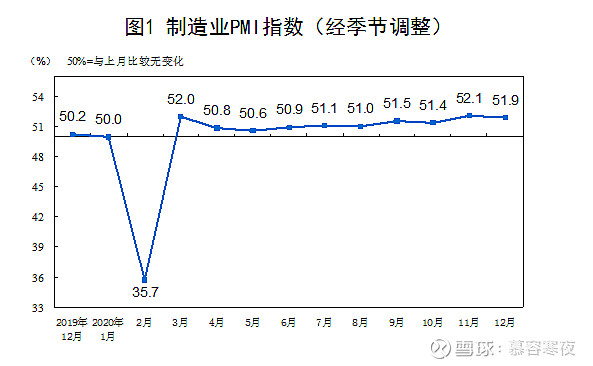

从PMI来看,国内已经连续10个月站在荣枯线以上,光伏、半导体多个行业呈现“量价齐升”的加速复苏态势。

细数2009年、2017年两轮经济复苏周期,银行板块均有不错的涨幅。

(四)高管、股东密集增持。

年内招商、浦发、兴业、民生、中信等10余家银行抛出高管、股东的增持计划。

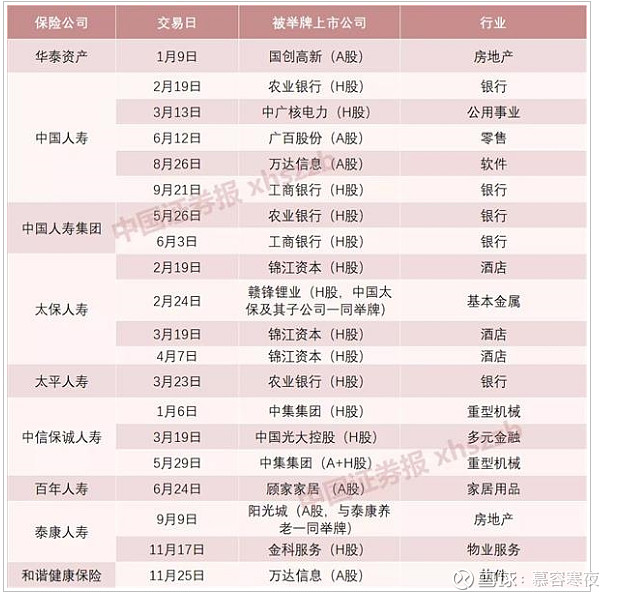

另外从险资“举牌”的举动来看,年内分别举牌了工商银行(H股)、农业银行(H股)、中国光大控股(H股)。举牌次数之多,规模之大,都体现了保险资本对当下银行股性价比的认可。

慕容选择投资一个板块,不会因为其低估就选择投资,会等到其政策拐点出现(或盈利拐点出现),否则就会出现近两年地产板块严重跑输指数的情况。

1月4号,在银行限制房地产贷款总量的情况下,银行板块居然还出现了大跌,要知道个人住房贷款“红线”的要求是这样的:

中资大型银行工商银行、建设银行、农业银行、中国银行、国家开发银行、交通银行、邮政储蓄银行的房地产贷款占比上限不超过40%,个人住房贷款不超过32.5%;

中资中型银行,包括招商银行、农业发展银行、浦发银行、中信银行、兴业银行、民生银行、光大银行、华夏银行、进出口银行、广发银行、平安银行、北京银行、上海银行、江苏银行、恒丰银行、浙商银行、渤海银行房地产贷款占比上限不超过27.5%,个人住房贷款不超过20%;

中资小型银行和非县域农合机构的房地产贷款占比上限不超过22.5%,个人住房贷款不超过17.5%;

县域农合机构的房地产贷款占比上限不超过17.5%,个人住房贷款不超过12.5%;

村镇银行的房地产贷款占比上限不超过12.5%,个人住房贷款不超过7.5%。

踩线者寥寥,虽然说个人房贷是非常优质的资产,但并不意味着贷款“调结构”之后银行的资产结构会变差,此时出现如此非理性的大跌,有“矫枉过正”,最后一跌的可能。

(五)信用债违约对银行板块影响有限。

年内虽然华晨、永煤、紫光系债券构成实质违约,但实际上年内只有4家新增违约企业,与去年的包商银行事件相比冲击力要小很多。且在连续多年降杠杆前提下,信用债不具备连环暴雷的风险。

五、银行板块基金投资产品分析。

跟踪银行板块的指数产品除了少数投资香港银行股之外,多数都是跟踪中证银行指数(399986)的。

在跟踪指数相同的情况下,投资者所主要考虑的就是产品的费率和流动性,毕竟流动性的多寡会影响到申赎的效率、溢价率的产生,规模较小的指数基金还面临着清盘的风险。

而天弘家的银行ETF(515290)是份额最大,净值最高的,每天的成交额也居于前列。

有的乡亲会问了,像慕容那样选择既有股息率,又有成长性的银行个股不就好了,干嘛要选择指数产品布局?

其实中证银行指数也是以优质的招商、 $兴业银行(SH601166)$ 、平安银行为主,前十大成分股占比超71%,持仓非常集中。

银行板块在弱势行业中经常会出现上涨“不正经”的情况。比如12月31日,河南板块的郑州银行涨停,此前也出现过炒作次新股厦门银行的情况。

通过指数布局可以进一步降低资产的波动率。值得一提的是中证银行指数年内也跑赢了70%的银行类个股。

六、慕容对2021年银行板块的寄语。

2021年在国内外大规模注射新冠疫苗后,经济将出现较为明显的复苏,届时经济的矛盾将让位于“去杠杆”,实际利率或出现明显的抬升,是对银行板块的较大利好。

价值——成长的风格转换也以每2-3年为一个周期,从2019年初算起,成长的风格已经连续强势了两年,今年将是成长向价值风格切换的重要窗口期。成长板块和传统行业板块估值百分位的差异也正预示着这一点。至于投资银行板块的时间点,乡亲们可以关注最早一批发布年报的平安等银行,如果盈利能力出现拐点,大概率就将是银行板块中长期股价的拐点了。

@今日话题 @中国平安 @银行ETF-515290 @天弘指数基金 @创业板ETF-159977 @电子ETF-159997 @计算机ETF-159998 @IT李工 @泰康港股通指数 @汇添富基金 @华夏ETF @汇添富基金 @易方达基金Efunds @富国基金 @南方基金 @鹏华基金 @华安基金 @龙头券商 @证券ETF富国 @沪深300增强