01 市场回顾

本周上证周涨幅-0.10%,深圳周涨幅-1.88%,创业板周涨幅-1.93%。之前市场抱团的强势板块如军工、消费、新能源等本周内出现较大的波动。部分低估值板块及部分绩优中小市值公司所有表现。整体来看,和上周不一样,抱团股的下跌反而带来的是个股的涨多跌少。

02 本周报团溃败如何看

抱团的下跌也引来了市场广泛的讨论。我们认为下跌主要基于以下两个因素:第一是表面上的金融数据不及预期,第二是抱团策略市场内迅速扩散的影响。

第一,金融数据不及预期。社融增速首次超预期下滑,信用逐步“收缩”。12月,新增社融1.72万亿元、同比少增4821亿元;存量增速13.3%、低于市场平均预期的13.5%,较上月回落0.3个百分点。防风险加强下非标收缩的加快,及永煤事件冲击下的信用债融资低迷,是社融加速回落的主因。

周五央行展开5000亿MLF操作,低于市场此前预期的8000亿,由于近期总计到期5405亿,而本次只投放5000亿,所以实际上这次是净回笼了405亿。这也是8月以来,央行首次没有对当月MLF进行超额续作。

金融数据的整体不及预期,导致市场对信用收紧产生一定的担忧——原来说好的不急转弯不等于不转弯呀,这不方向盘在慢慢打起来呀!而且现阶段市场大部分机构投资者对2021年行情的判断都是积极做完春燥然后基本上可以收工休息,如此一致的市场预期遇上提前不及预期的金融数据,进而导致部分强势板块投资者可能会选择提前兑现收益,因为虽然才开年半个月,但实际上这部分的投资者收益其实还是不错的,提前兑现收益也可以理解。

第二,抱团策略在市场内的迅速扩散。最近只要是一个二级市场投资者,大概率都可以感受到不管是各家机构,还是各种金融自媒体,都在不停的讲强势板块抱团策略,尤其是大家总结完2020年投资血与泪的教训之后。

但是当一件事情所有人都在讲的时候,也是我们需要引起警惕的时候了,虽然我们的长期判断也是这些强势板块一定会继续向上,抱团会不断持续,但是短期内官媒也有人跳出来对抱团进行“纠偏”,相关板块产生较大的波动肯定是难免的了。

当然有分歧说明没有过分狂热,每波的极值衍化都是行情和舆论的一边倒,这更像是趋势行情的第一次假摔。如何应对其实也很简单,结合自己的资金性质进行选择就好了。如果是长期资金,无惧调整拿着就好了,真要调下来就继续加;

如果是本来仓位已经很重或对回撤控制要去比较高的资金,可以选择性的先减一点仓,在调整的过程中尽量寻找更好的交易机会,争取把自己的成本做得更低一点,这样可以有更好的成本优势应对接下来的行情。

03 当前市场状态

每一波牛市的主线都不一样,并且会有各种逻辑的强烈支持,其中经历多次假摔,最终让绝大部分投资者深信不疑。很显然,既然大家都在大范围讨论抱团、假摔,持续性,那肯定是当前市场的主线已经经过相当程度的演绎并且进入了一定的泡沫化,大家才会产生这样的分歧。

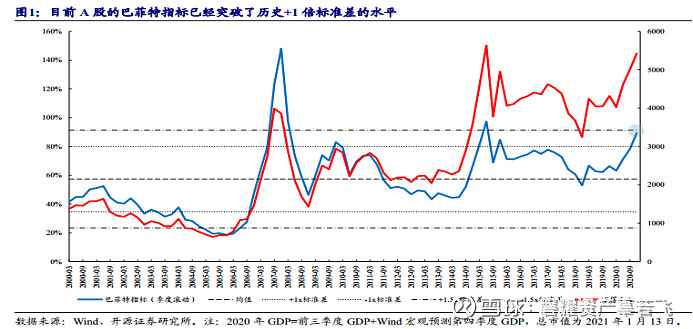

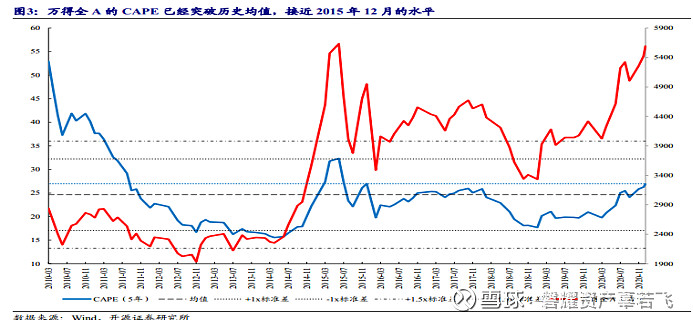

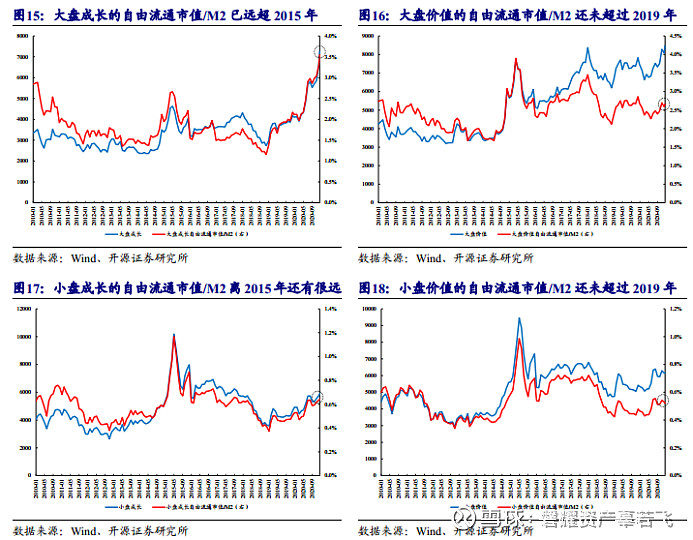

抛开趋势的可持续性与否不谈,我们来看看当前市场究竟处于历史的何种位置。我们可以参照开源证券最新策略报告研究成果:从巴菲特指标(股票总市值/国民生产总值GNP)、戳破2000年科网泡沫的席勒指标(CAPE=经过通胀调整的股价P/过去10年经过通胀调整的EPS)、自由流通市值/M2这三点,都可以看出目前已经处在了较高的位置。

当然需要强调的是,高估并不意味着下跌,相信市场上也有许多理由证明这次不一样。2015年上证指数4000点时,很多人都恐高了,但这并不妨碍后续直接一路暴涨至5178。不与趋势为敌,接着奏乐接着舞,同时也要保持一定的戒心:永动机不存在,至少当鼓声停止舞会散场时,我们是否已经离场。

04 逻辑总结

我们认为在疫情肆虐全球宽松下,资本市场泡沫存在有一定的合理性和支撑。流动性泛滥下,有望会实现优质资产间的估值回归。譬如上周周评提到的罗素2000指数逐步跑赢罗素1000指数。

当下A股,虽然机构资金高度抱团,但我们也依然能够找到相对估值不贵,景气度不断向上的优质板块,而这些板块无论是整体也好还是个股细分龙头也好,并未看到明显的全面泡沫化。鉴于此,我们认为A股依然大有可为。

本周在前期热点抱团大回撤下,我们的“盾矛”组合优势得以体现。盾的方向大金融板块因低估值以及银行整体四季度业绩超预期全面大涨。我们认为受益于宏观经济恢复基本面,行业业绩反转确定性高,并且具备一定的持续性。军工之矛受强势板块下跌虽有所回撤,但我们认为军工行业处于一轮大级别景气周期的初期,春季躁动的第一次假摔是上车机会!

更多行业配置机会,

欢迎与我们联络交流!

(完)