备受关注的冠脉支架集采方案于周五(10月16日)下午正式出炉,这两天来大家讨论无数,各方看法不一,这里谈谈我的观点。

一、没有谁是赢家:国产龙头保份额降利润、进口厂商失意、屌丝无法逆袭

1) 产品不分组的做法体现了医保局的底层诉求,前10名最低价中标叠加2850元的“锚定线”,此种规则下打造的“囚徒困境”会比仿制药集采好一些,但仍然存在。可以预见国产厂家中大概率会有人报1580元(2850÷1.8)以下的价格,所以微创和进口大厂家为了保证某款产品中标只能报低于2850元的价格,所以最终10款产品的中标价格大概率都会在2850元以下。我们假设平均中标价格在1500-2000元,这个价位已经触及出厂价,尤其是中高端产品的出厂价(4000元以上)。与此同时支架植入量不大可能出现大幅增长,所以集采的结果是,冠脉支架的市场蛋糕将大幅缩小,没有谁会成为赢家。以微创为代表的的国产龙头能够保持甚至扩大一些市场份额(原因见下文),但出厂价的显著降低必然带来利润的减少,最终利润的减少幅度取决于价格降幅。

2) 10款产品中标后,市场份额的分配不是根据价格来定,而是根据医院上报的意向采购量也就是去年的市场格局,这样就保证了市场供应不会发生大变动,避免出现小玩家通过超低价中标抢占市场的情况,主流产品只要以一定的诚意价格参与,还是能够保证市场份额,医保局真是够精明呵。至于哪10款产品中标,我认为医院上报采购量排名前列的产品都会积极争取,国产厂家没的说肯定是要保证主力产品中标的(除了微创外都只有1款支架入围),进口三大家大概率会争取1款入围,其余高价产品做集采外市场。下表是我对各厂家参与竞标策略的推测:

二、对微创的利润影响测算

接下来重点分析下支架集采对微创的影响,前面也说了支架的利润肯定会减少,具体降幅取决于中标价、原先出厂价以及最终放量的情况,我在这里做个中性(可能很多人会觉得偏乐观)的假设,从公司战略出发火鸟必须中,火鹰也要全力争取中标,其余两款新品做集采外市场;中标价格上假设火鸟2000元,火鹰2500元,以此进行推算。

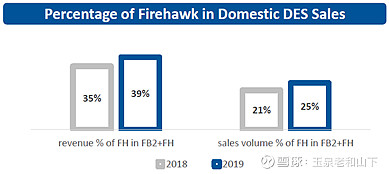

出厂价由于未公开披露,我这里先做个大致估算:假设此次医院上报的意向采购量(39万支)是根据去年实际总量的80%定的,以此推算2019年微创国内的支架销量在50万支左右,再根据微创去年年报披露的数据:DES业务主要就是火鹰+火鸟2,其中火鹰销售量占比为25%、销售额占比为39%,同时去年DES国内收入2.31亿美金(折合16.2亿元),我们忽略FireCondor的少量销售,可以推算出火鹰和火鸟去年的销量、销售额以及出厂价,如下表:

由此可见,火鹰在参与集采后出厂价降幅较大,利润影响显著;而火鸟若能以2000元中标则降幅还算温和。

整体而言,2019年微创国内支架收入16.2亿,净利率高达40%多,该部分利润约6.8亿(冠脉业务总利润7.8亿,其余1亿利润来自球囊、海外支架业务等)。集采降价后,支架收入将大幅萎缩,同时销售费用可以进一步降低,最终净利率降到20%-25%为合理区间(按支架制造成本500元估算,毛利率保持在75%-80%)

1)集采部分利润估算:

假设火鸟销量即为意向采购量25万支左右,火鹰在中标后会有一定放量(本身火鹰占比就在不断提升,另外几款进口产品失掉的集采份额可以带来一部分增量),其销量增加到18万支,则集采部分总的销售额为25w×2000+18w×2500=9.5亿,以25%净利率计,利润为2.4亿左右

2)非集采部分利润估算:

集采外市场大概有50-60万支,微创拿两款高端新品去打市场,假设拿下20%左右份额,销售10万支,按出厂价4000元计算,收入为4亿;再按净利率35%估算,这部分净利润为1.4亿

以上两部分相加,则集采后微创冠脉支架在国内的利润为3.8亿左右,相比去年减少3亿。

三、资本市场会怎么走

集采后利润的下降是显而易见的,但这样的结果和原先的市场预期相比到底是更差还是更好,之前已经price in的市场预期到底是1000元的地板价还是像江苏方案那样友好的分组竞标?这个我也不知道。换一种说法是,之前微创590亿港币的市值中市场给到其冠脉支架业务的估值到底是200亿还是100亿?

按照上面的测算,明年冠脉支架业务的利润在4.8亿(国内支架3.8亿+剩余1亿)左右,给20倍市盈率,则该业务估值为96亿。如果市场原先的估值是200亿,那么短期内就会有100亿的下跌空间。当然这只是一种线性的推演,从企业经营的角度我们还要考虑很多由冠脉集采衍生出来的影响,比如冠脉支架作为微创最大的现金流来源,减少了3个亿之后会不会影响后续的研发预算和投入,这是不好的方面;也有好的方面,比如集采后微创的市场份额将进一步提升,口碑和品牌力进一步得到强化,也可以带动公司其他产品业务的拓展。

在我个人来看,这样的结果相比预期是略带失望的,医保局出台这样的规则很大程度上把冠脉支架这条赛道给堵死了。随之而来更大的一个问题是,有了冠脉支架的先例,市场对其他高耗赛道的投资逻辑和估值方式都会重新进行思考。虽然客观来讲,很多高耗赛道都处于发展早期,几年之内都没法进行集采,哪怕真的集采也是加速国产替代对国家厂家是利好,但只要给足够长的时间,再新兴的行业都会发展成熟,再难的产品都会有足够多的厂商做出来,集采只是晚些年到来,按照这个逻辑TAVR集采也是迟早的事。

当然我并不认为未来会如此悲观,器械和仿制药的集采肯定是不能等同的,我们可以说仿制药的集采是和国际在接轨,但器械在国外还真没这么搞。毕竟器械在大多数时候的创新都是渐进迭代式的,迭代创新给临床带来的是实实在在的价值,如果以后都是这样强行的一刀切,给创新高端产品留的空间太小,那么无疑将扼杀产业的创新积极性,我坚信国家会守住这条底线,集采规则不会一成不变。

注:以上数据纯属个人根据公开信息推演,不构成任何投资建议!