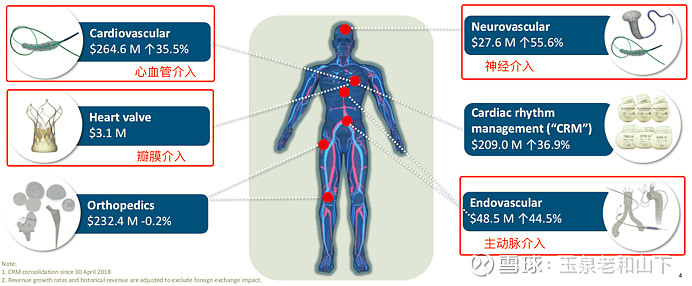

上一篇讨论了微创医疗的运作模式,接下来谈谈微创的产品业务特性,下图(摘自微创2019 Annual Results Presentation)列出了公司六大核心板块,这里暂时撇开收购而来的骨科和心率管理业务,我们重点分析其内生的四块业务。

可以看到,虽然分布于不同的细分赛道,但这些产品的布局和开发是一脉相承的:一方面,产品在形态上都是以支架为核,技术路径相通;另一方面,所有产品都是围绕心脑血管介入治疗,覆盖人体各个部位。

业务特性一:技术路径可复制、可迁移

这里首先需要强调的是高耗的技术路径可迁移性,微创的四大介入系列产品都是输送系统+合金支架的基本架构,虽然心血管植入物属于风险极高的三类医疗器械,但产品本身并不复杂,在业界已经有成熟的产品方案作为参考的情况下,研发人员要做的是对材料和结构的不断改进优化,考验的是相关技术经验的积累和对临床治疗的理解,这对那些具备多年研发经验的资深技术人员来说并不是难事。还有一个现象可以佐证高耗的技术可迁移性:同样是黄埔军校,微创系出来创业的成就比迈瑞系大多了,代表性公司比如启明和沛嘉。

而微创内生扩张的路径也是利用了这一点,这样使得公司研发体系的边际效用最大化。如今在冠脉支架面临天花板的局面下,新兴的神经、瓣膜等介入业务可源源不断的提供增长动力。

业务特性二:进口替代进程相对更快

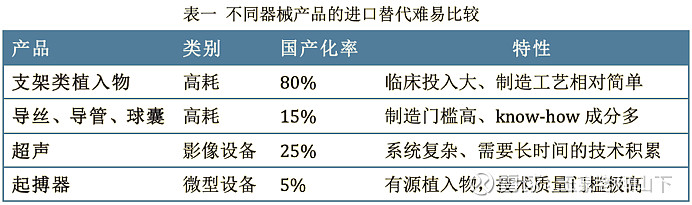

我们在谈论医疗器械行业的时候,通常会关注某类产品的国产化率、现阶段国产和进口之间的差距有多大、何时挑战进口高端产品等等。但同样是进口替代,支架类高耗和高端医疗设备完全是不同的景象,我们用数据说话:医疗设备以行业景气度较好的超声为例,国产彩超用了20年时间仅仅实现了25%的市占率,目前高端彩超仍是进口把持,优秀如迈瑞的彩超也还处在努力挤入高端行列的路上;而国产冠脉支架通过20年的发展,早已实现了全面进口替代,同时微创的火鹰支架已经用令人信服的临床数据证明其已经超越了作为行业金标准的雅培支架,成为了第一家能够将临床研究结果发表在《柳叶刀》的中国公司,其成就不言而喻,虽然很多人可能对这种学术上的事件没有感觉。

以上两类产品国产化进程差异大的原因显而易见:彩超系统复杂,技术难点太多,需要长时间的技术积累和研发投入;支架类产品则相对简单很多,需要付诸更多的是在临床试验上,而在这一点上我们和国外相比甚至还有优势,优势体现在患者可及性、成本、医生动手能力和积极性等方面。

笔者毫不怀疑,未来在其他介入领域将复制冠脉支架的国产化进程,快速的进口替代带来的自然是国产头部厂商高速成长的确定性。

值得一提的是,同样是高耗,不同类型产品之间的国产化进程也有着明显的差异,比如以支架为代表的植入物和导丝导管类介入通路产品。我们可以看到,如今在大部分三甲医院,医生在给患者植入国产支架的同时,用的导丝、导管、球囊还是清一色的进口品牌。为什么导丝导管的进口替代这么难?并不是因为国内起步玩(微创成立之初就在做球囊了),而在于导丝导管的制造门槛极高,虽然产品看得见摸得着(肉眼看不清楚可以在显微镜下拆解),但一根细细的导丝包含了非常多的技术环节,想要实现高质量低成本的量产需要攻克多个工艺难点以及非标设备的设计安装调试,而通路类产品最终的售价和附加值又不如支架来的高,需要靠走量来实现利润。因此,导丝导管类产品的现状是:有不少国内厂家都拿了注册证,但实际并没有生产能力,哪怕当做赠品白送给医院,医生也是扔在一旁。即使是微创和乐普,导丝导管也一直属于比较薄弱的环节,

于是我们也看到了微创在神经介入领域的产品布局,除了支架和微导管自产外,微导丝选择了日本朝日英达的产品做代理,这不失为一个明智的选择。当然,每台介入手术必备的血管造影设备(DSA)更是国产几乎无法触及的高难度产品,微创选择了和西门子合作开发,试图打造一个完整的介入手术产品包。

业务特性三:“城市包围农村”路线

迈瑞的成功是通过典型的“农村包围城市”路线,即先从注重性价比的基层医院打开市场,后期通过不断的产品升级和市场营销来挑战被进口把持的高端市场,但这样的路径常常面临瓶颈,当低端市场已成红海的时候,三级医院迟迟无法突破,代替高端进口需要付出极大的代价。而微创的高耗产品可以说是相反的打法,尤其是瓣膜介入和主动脉介入产品,由于手术实施要求高,往往是从大三甲开始普及和使用,所以这里不存在高端医疗设备面临的瓶颈,“城市包围农村”路线需要突破的瓶颈是培育出更多的手术医生和开展医院,由于介入手术的学习曲线相比传统手术大大缩短,这个瓶颈相对更容易突破。

冠脉介入手术已经普及至县级医院,未来相信其他介入手术同样有希望实现这一点。市场持续扩容带来的同样是国产头部厂商高速成长的确定性和持续性。

业务特性四:产品高迭代性支架类产品一直处在不断迭代升级的过程中,我们看到冠脉支架、主动脉覆膜支架每隔几年就会推出新款,主动脉瓣膜已经到了第二代。产品迭代在多数情况下对于占据先发优势的领先者而言并不是坏事,考虑到迭代升级的研发工作多为原有技术方案上的改进优化,头部企业只要持续投入,将大概率保持领先节奏,并且通过迭代升级可以打造出高低端产品组合,构建灵活的价格体系。但若遇到革命性的技术迭代,可能会对现有的体系形成颠覆性的冲击,这种情况下头部企业被后来者弯道超车的几率大大增加。具体到产品管线上,在冠脉支架领域,可降解支架、药物球囊都会是潜在的颠覆性产品;在主动脉覆膜支架领域,虽然心脉率先推出了单分支型支架,但先健在三分支型支架上虎视眈眈;在主动脉瓣介入领域,微创则扮演了后来者,极有可能通过二代TAVR的领先身位实现对启明的逆袭;而在市场更大的二三尖瓣介入领域,从目前的研发进度来看,未来很可能是新生力量唱主角。

产品的高迭代属性带来的结果,是支架类产品的壁垒属性被弱化。从这个角度再来看微创当年跨出舒适区收购骨科(关节)和心率管理(起搏器)的战略性举措,常老板还是颇具前瞻性的。

微创的护城河

可以用数据体现的,是遥遥领先于其他器械公司的19个创新器械绿色通道。其背后的根源是公司的拥抱创新、疯狂创造价值的基因,配套“控股平台型”的治理激励模式,这是微创真正的护城河所在。只要公司的基因和文化一直保持下去,这艘创新型航母就不会停歇。今年微创在手术机器人领域的积极动作浮出水面,这让股东们倍感欣喜,这是意料之外也是情理之中,当所有的国际器械巨头都纷纷押注手术机器人赛道时,微创能错过吗?

关于估值微创的估值一直是个难题,随着启明、沛嘉等亏损型创新器械公司的上市,市场开始对这类械企套用创新药公司的估值体系,如今对微创似乎也达成了共识,即分管线估值才是最合理的估值方法。

以下是我对微创的分管线估算:

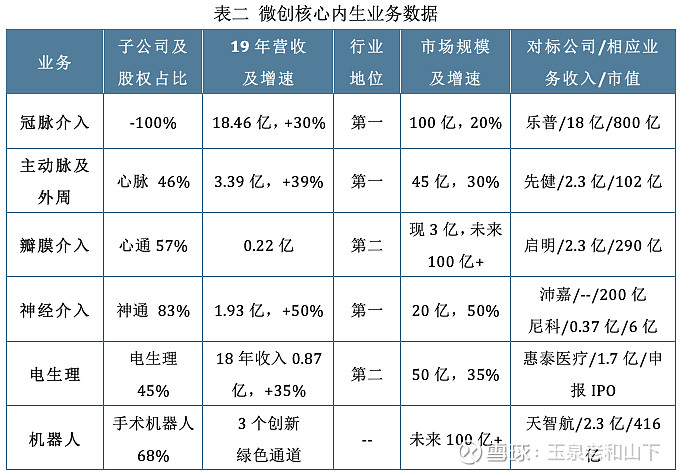

1. 核心内生业务

➢ 冠脉介入:19年利润约8亿,给35倍PE,估值280亿;

➢ 主动脉及外周介入:心脉目前市值247亿,微创持股46.3%,估值114亿;

➢ 瓣膜介入:心通上一轮融资估值11亿美元,对标企业启明医疗目前市值290亿元,预计心通分拆上市后市值不会少于300亿元,微创到时持股50%左右,估值150亿左右;

➢ 神经介入:神通19年营收2亿左右,增速50%,一级市场的尼科医疗去年3700万营收对应6亿估值,PS约16倍,基于二级市场和龙头溢价,给神通估值40亿;

➢ 电生理:19年出售电生理部分股权(估值11.5亿),持股比例减至45%,已不再并表,暂时不做估值

➢ 其他业务:优通、龙脉、东莞科威等规模相对较小的子公司,以及机器人、脑科学等处于孵化中的早期业务,暂时不做估值

以上总计584亿,这是一个极为保守的估值下限。

2. 并购业务

➢ 骨科:19年营收2.3亿美元,同比下降2%(主要由于美国地区损失经销商导致当地销售下滑),亏损0.3亿美元,其中国内营收1.86亿元,同比增长48%。今年完成一轮融资,估值40亿,微创目前持股85.1%;

➢ 心率管理:19年营收2.1亿美元,亏损0.5亿美元,今年完成一轮融资,估值28亿,微创目前持股52.7%

并购业务由于连年亏损,在之前一直处于“负估值”状态,但了解骨科和起搏器行业的人肯定能看到这两块业务给微创带来的价值,骨科关节在产品国产化之后已经实现了快速放量,而起搏器领域由于技术门槛极高,微创的技术优势更加能体现。今年骨科和CRM接连完成一级市场融资,算是给出了一个象征性的估值,未来的增值潜力巨大。

综上,对于微创总的估值,我用一句话概况:600亿是个底,往上没有上限。为什么说没有上限?因为包括骨科、CRM、机器人在内的多块业务仍处于前置投入期,发展的好可以再创几个600亿,但过程可能会比较长、且伴随相当不确定性,现在这个时点讨论微创的市值上限毫无意义。

我们要做的是持续跟踪公司以及行业的发展动态,当然由于微创的业务太多、认知门槛又高,真的能长线拿住的人是极少数。对于想要中短期获利的投资者,别去纠结微创的合理估值是多少,看看技术走势操作就可以了。

关于风险点1. 股权结构:公司控股股东是日本大冢,常总持股比例只有几个点,这样的股权结构初看问题很大,但是公司这些年来的发展基本打消了这方面的疑虑。常总已经向世人展示了,一个真正有情怀和理想的上市公司老板是怎么做的。没有完美的公司,看你是否愿意接受股权结构这点瑕疵了。

2. 冠脉支架集采:最近的关注焦点,全国征求意见方案出来的当天,微创乐普纷纷大涨,感觉有点非理性,乐普大涨的逻辑是不锈钢支架被排除在集采外属于利好?个人还是比较谨慎,需等正式方案(如何分组、如何竞标)落地再做分析,医保局的压力摆在那儿,对最终的降价幅度不能过于乐观。当然如果来个大利空,给股价砸出一个黄金坑来,不失为加仓的好机会。

3. 骨科和心率管理国际业务迟迟无法扭亏:跨国并购整合不易,这个风险一直存在。

就说这么多吧,周末码字不易,拖着残手写完微创全凭一腔热血和对伟大公司的向往。笔者是个比较严谨(偏执)的理工男(学高分子和材料出身,对高耗的材料部分了如指掌嘿),文中的数据都是经过反复推敲拍出来的,但难免还是有不对的地方,请各位指正。

吐槽一下,在找沛嘉的神经介入业务(收购加奇而来)营收时,翻了半天的招股说明书也没找到一整年的收入数据,翻的我手发沉,给个“差评”![]()