兰花科创 $兰花科创(SH600123)$ 预告净利润21.5-24.5亿,第四季度最高10.5亿,单季度10亿年化40亿。

集团目标

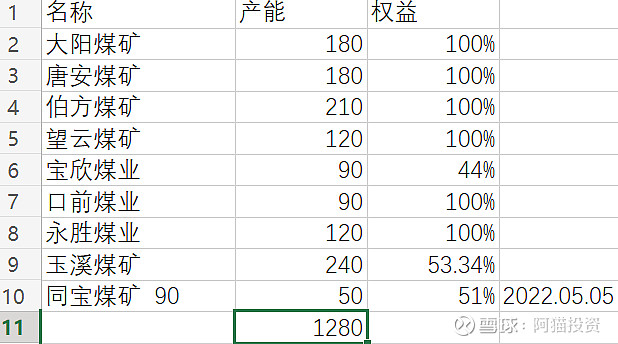

凑出来产能:还有一个重要参股煤矿亚美大宁400万吨无烟煤41%

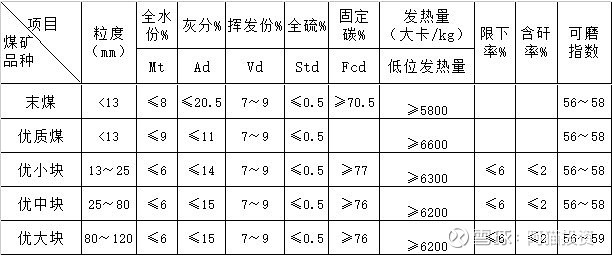

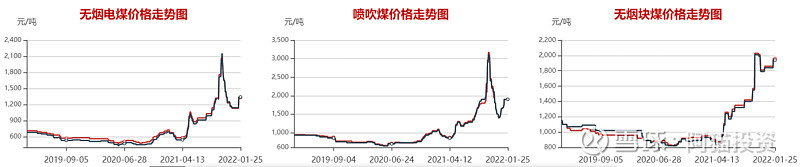

无烟煤的价格:沫煤1300元一吨,块煤1900元一吨

主力煤矿盈利测算:收入1200元一吨,成本380元一吨,净利润大概是500元,目前主力煤矿是前面3个无烟煤,粗算600万吨X500=30亿,另外亚美大宁测算300万吨X600=18亿X0.41=7.38亿,以及新产能玉溪煤矿的逐步投产,未来净利润40亿轻松实现,如果小煤矿给力和逐步投产,上攻50亿净利润,目前市值113.33亿,这个不足3PE的煤炭资源股为何无人问津? @今日话题 @雪球达人秀 $陕西煤业(SH601225)$