这几天,罗胖的上市传闻闹得沸沸扬扬的。不知不觉,知识付费和IP付费这个概念兴起已经第三个年头了。“给焦虑群体卖知识和安慰”,这话在当下再合适不过了,因为间歇性的踌躇满志已经是当代青年寻求心理安慰的一种普遍方式了。过往的鸡汤已经不能止渴了,大家的眼球已经盯上了快准狠的知识付费。

眼下的知识付费有很多种,我把它分为了两个大类,一个是学历和职称类的再教育,另一个是音视频图书的再学习。研究数据显示,前者目前共计有8000亿左右的市场,而后者也有百亿左右的市场规模,并且后者的增长幅度要远快于前者。毕竟听书看书打卡比上课考试要容易得多,成本也更为低廉,而且容易实现。

比起贩卖焦虑的各路大咖,中信出版社确实良心的多。它的价值体系和科普都做得很不错,要知道长期做一件事并且做好是个非常难的事情。大家提倡走长期价值,但是还是离不开短期收益。这里顺带推荐中信的一本书—《细节》,一本通过一些细微的习惯和行为就能取得巨大收益的工具书,兼具了实用性和科普性。它没有太多的鸡汤和成功学,更多的是普世价值和实用性的方法和概念。

目前这一领域里有喜马拉雅、得到的网络学院(音视频付费)、知乎和知识星球(KOL及社群互动)以及我们最传统的阅读传媒(纸质和电子媒介)。而今天要了解的是最为传统的阅读传媒,其中的活跃出版社—中信出版。这家在十多年前名不见经传的出版社,在16年开始逐渐的崭露头角,一时间更是和各种名著经典一起出现在读者的视线里。到目前为止,它已经是各大畅销书榜里的常客,今年更是一举成功上市。

从默默无名到风口正盛,从行业衰退到逆流而上,曾经作为中信集团里最没有存在感的中信出版,是如何逆袭成功的呢?

公司概况

中信出版社成立于 1988 年,隶属于中国中信集团有限公司, 2008 年 改制为中信出版股份有限公司, 2013 年发展成为中信出版集团,具有 国家新闻出版总署颁发的出版、发行、零售全牌照。 经过二十多年发 展, 截至 2 018 年 旗下的中信出版社年出版 收入 规模 超过 1 0 亿,年出版 品种近千种,涵盖学术文化、商业财经、大众生活、少儿出版等十大 领域。中信出版社打造了很多畅销品种,在财经类图书零售市场始终 名列前茅 ,是 有较强市场影响力的国有出版社。 2010 年,中信出版开 始在全国主要城市机场及市中心标志性建筑开办连锁直营中信书店。 截至 2018 年 3 月,中信书店遍布国内 11 个省市,共有 69 家机场店和 15 家城市店。

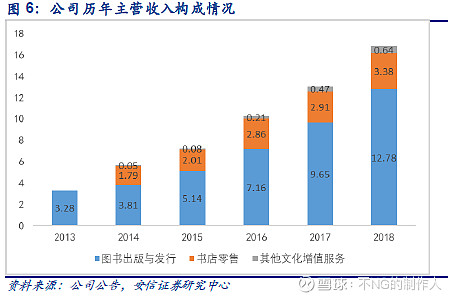

公司经历了从商业精品书到创新内容体系,最后形成了知识服务与创意传播的新型出版社。公司主营业务主要分为三块:图书出版与发行、书店零售及其他文化增值服务。其中图书出版与发行业务始终为公司营收占比最高的业务。

下图为公司业务收入构成及增长情况:

商业模式及渠道

中信书店针对现代都市人群工作、休闲、出行方面的需求,在高端写字楼、大型商业综合体、 机场等领域,分别打造了城市商务型、城市休闲型、交通枢纽型三种店型。除实体书店外, 中信书店通过建立网络直营店,以和实体书店形成互补。中信书店的网络直营店以内容主题 为特征,通过发挥独家产品、首发产品、定制产品的优势,网罗优质社群资源,优化读者与 作者互动关系。

前两年在深圳机场登机的时候才发现只有四家中信书店,目前已经增加到10家了,而且基本处于登机口的核心地段。机场登机口的核心商业位置分为两个,一个是最开始的入口,一个是各分区登机口,这两个地方是最容易进入乘客眼球和方便顾客做决策的。

个人是比较看好这个渠道的,对比起几百上千的票价,这几十元书价的价格敏感性就低很多了。一趟飞行下来少说两个小时,商务和旅行人士占多头,商务人士选择看书的比例还是很高的,在狭窄和易被打扰的机舱里选择开电脑赶工显然不是一个明智的选择。中信在销售活动上也是下足了功夫,拉新迎新上的活动,满减和信用卡的交叉销售全部都在一线书店里。

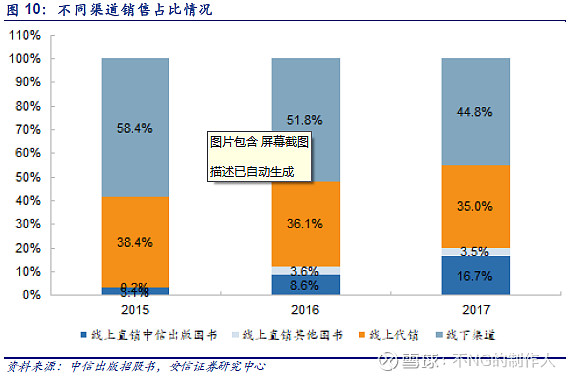

下面两图分别为销售渠道占比和渠道折扣率变化情况:

总体来讲线下的折扣力度要大于线上,而目前中信的线上渠道的占比比较高,随着线上的占比上升,公司的毛利还会提升。从公司的招股书来看,公司未来发力的部分还会是线上渠道。线上渠道份额的提高和总体折扣率的稳定都将保证公司的营收和毛利率稳步提高。

图书零售有个词语叫码洋,指的是一国全部图书定价的总额。图书零售市场码洋CAGR 12%,其中定价上涨约7%,数量上涨约5%。2018 年图书市场销售码洋达到894 亿元,2010-2018 年复合增速达12%,1H19 增速略有放缓,为10.82%。2010-2018 年新书定价复合增长率约7%,由此粗略计算销售数量复合增长率约5%。

公司除去国外畅销书的优质版权外,还有签约国内增长较快的作家,握有畅销书的头部优质IP。中信的畅销书普遍定价较高,而且每年的新刊物平均价格基本高于去年,特别是重磅的经管书籍和名著。

从去年开始,新书的平均定价就在增长2019 上半年新书定价中位数为45 元,平均单册码洋为48.6 元,较2018 年增加7 元。图书定价增长的原因除了编印发等成本因素的上升,还有网络销售平台持续减少折扣的原因,2019 上半年网店平均折扣为6.0 折(不含满减、满赠、赠券等活动),线上销售渠道维持“高定价、低折扣”态势。

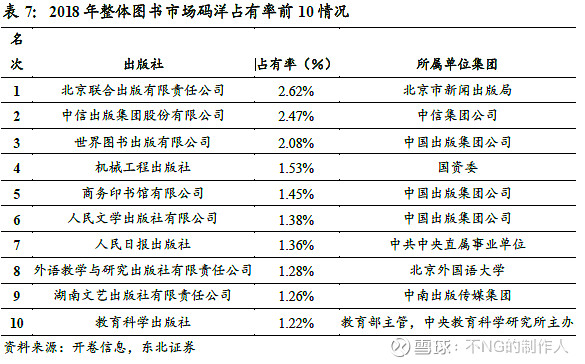

下面两图为出版社码洋排名和中信出版新书出版及再版率:

上面两图可以看到目前中信的码洋排在第二名,中信的经管和社科类的新书和再版率都是比较高的。之前提到了整体市场的新书种类在减少,靠的是提价来提高码洋数。那么中信目前的新书出版和提价都处于行业头部,特别是中信长期霸占各大网络和平台的畅销书榜,靠的并不是单一的畅销书籍,而是一个系列。这么看来,中信的营收和市占率提升的第二个支撑逻辑出现了。

财务分析

下图为中信出版近四年的财务经营指标:

公司的经营现金流基本保持一个稳定的增长,作为一个优质出版商,对上对下都有一定的议价权。稳定而且充沛的现金流是一个企业安身立命的根本,中信出版的质押率目前为0,负债率偏高为48.22%。在负债偏高的情况下,还能保证经营现金流的稳定增长,一是公司的销售模式决定,二是公司的销售状况良好。

ROE的稳定我们拆解成销售净利率、总资产周转率和权益乘数来看,公司的权益乘数和总资产周转率近三年几乎没有变化,那么ROE更多的是靠销售净利率来保障。不过这里有一点需要细细考量,公司是可以根据经营状况选择促销的,可以通过降价、让利、迎新等手段加快公司的销售速度。所以ROE这部分只能说良好不能说优秀。

公司的净利率之所以不稳定是因为公司的销售费用起伏太大,17年2.15亿的在18年就来到了3.07亿,增长了42.8%,这个增长实在是太快了,远高于营收和净利的增速。这里有一点要考虑的就是,公司的营收是靠优质IP的创作产生还是靠促销打折产生。因为书价增长有天花板,如果当公司的书价到顶了,想要吸引读者,就得依靠打折促销了,这个时候的书价是会对销量产生影响的。

公司估值

按照前三季度20%左右的净利增速来给30倍左右的估值是合理的,而这个20%我想第三季度的贡献非同小可。公司公告给出的是公司在少儿图书方面开始发力,同时公司的门店营收增长40%以上,开始扭亏。这点结合线下和线上的情况来看,可以确定。

如果全年能够去到25-30%的净利增速,那么就可以给到40-45左右的PE。