今天A股烧出了一片大红,截至收盘,上证指数上涨2.10%,深证指数上涨2.96%,创业板指数上涨3.50%。可以说这是下半年震荡势里的一只强心剂啊,提到深圳这个城市,毋庸置疑再多的利好都不为多。直辖市概念提了很久,大湾区也已逐渐成型,还是在15年整个珠三角的房价就跟着深圳的发展在涨,把近五年的政策总结一下,就知道深圳未来是什么定位了。资本、创新、科技、人才、政策将打造一个超级城市群。

话回正题,今天谈一谈我们广东人身边的一家乳企—燕塘乳业。作为一个本土企业,却被龙头伊利打得满头是包,自家门口的市占率还远不如伊利。没有记错的话,三聚氰胺事件中,三元、晨光和燕塘是唯一没有加这类有害物质的企业。燕塘在经历了阵痛期后,现在正在逐步走出困境。

产能升级拖累业绩

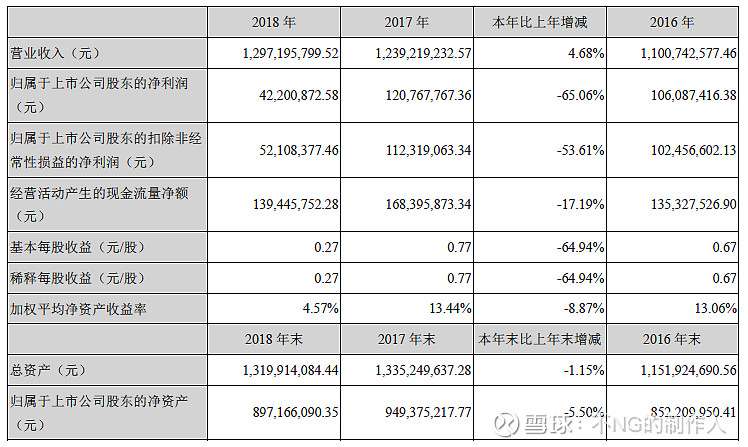

下图为燕塘乳业18年业绩情况:

营收基本上停滞,净利润更是大幅下滑,现金流也大幅缩窄了,最后也影响到公司的净资产收益率,只有个位数不到。公司股价从18年四季度见底后,到19年一季度反而是上升的。那么市场对公司的预期是转好的,整个18年从一季度到四季度,公司的股价都是下跌的,到了四季度年报未出之前却开始止跌回升。可以说市场的认知开始有不同了,换句话说公司的产能升级是被认同的。

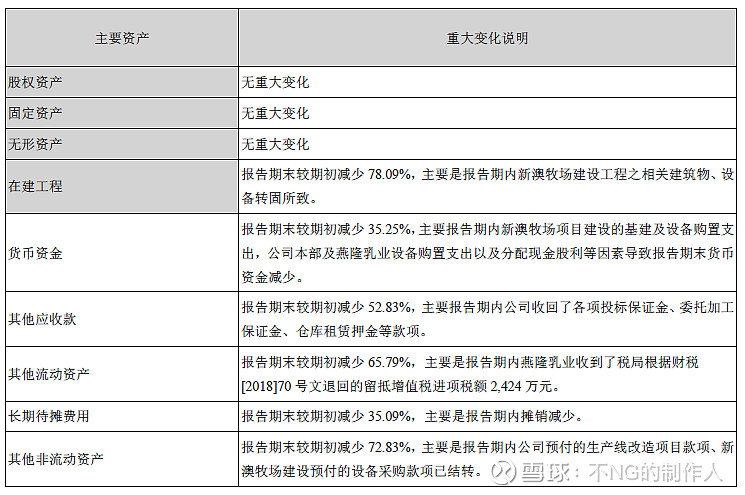

下图为燕塘乳业18年资产变化和三费情况:

为了产能升级公司也算是煞费苦心了,一个多亿的净利润,单单三费就花了几千万出去。公司管理层的魄力可见一斑,敢于在经济环境不好的18年升级改造,顶住营收和现金流的压力去扩建产能。

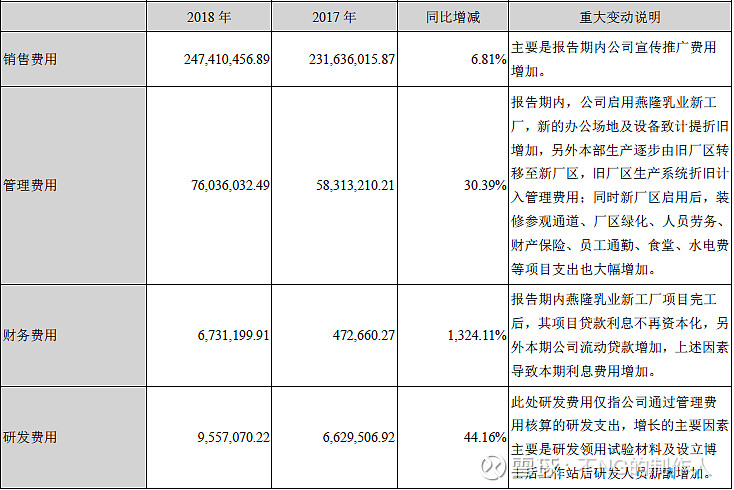

下图为公司18年现金流情况:

公司的现金流在18年全年都还是吃紧的,连理财的钱也顶上了,可见18年的压力有多大。终于顶着营收和现金流的压力把产能建设好了。不过市场并没有给予公司很多的正面评价,公司18年财报披露后依然是阴跌,到6月份才开始止跌。

下图为公司截至今日的周K线图:

从18年10月份的最低价13.51,到19.06.06的15块多,公司这8个月来股价一直在震荡中。除了对公司本身产能升级的疑惑外,个人觉得还有对整个乳制品企业的不看好在里面。乳制品行业作为一个上下游都备受竞争的消费品行业,19年年报过后,外界对整个行业的增长速度是存在疑惑的。强如伊利也遭受了阴跌,而刚从困境出来的燕塘不被大家重视也在情理之中。

困境反转产能释放

上面的K线图也表明了公司的困境得到反转,尤其是19年年中过后,到今天的收盘价23.51,对比6月份的最低价,足足涨了56.7%。这一波的涨幅让很多人都错不及防,而事实上买龙头确实不如买业绩确定性。伊利近两个月的表现就比它差多了,乳制品这个行业目前很难出现寡头垄断的局面,也就是龙头强者恒强的局面还没有到来,那么下一个梯队的企业是能够吃到市场份额的。

下图为公司19年半年报业绩情况:

19年半年报的情况远超预期,营收利润都脱胎换骨了,公司的现金流也开始充沛起来。不仅仅是产能释放,公司的销售和市场也在放量。财报是后面才披露的,也就是说公司股价跟着公司的产能和销量在涨,等到财报披露公司已经涨幅过半了。从大的逻辑考虑,对行业格局和公司产能理解透彻;从小的逻辑考虑,公司的销售情况一直在被市场秘密且密切地关注着。

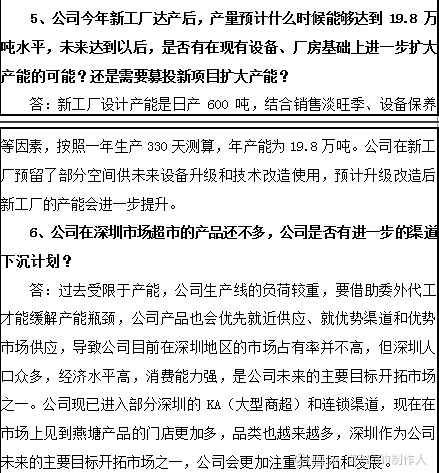

下图为公司19年7月23日机构调研情况:

公司的产能充足以及新渠道开始下沉,从公司的财报和股价上得到验证,消费股还是得多重视企业的调研情况,这个调研情况出来后,公司股价已经涨了一波了。按照目前的势头,公司的股价处于上涨区间,剩下要看的就是公司的销售和业绩能否支撑上涨。

公司估值

公司去年的净利润因为三费的影响下降幅度较大,故不用PE法作为估值依据。公司的现金流变化幅度也比较大,贴现率、期望收益率和永续增长率三者的主观取舍也会对估值影响较大。乳制品企业的特点是渠道效应明显,销售对公司的营收和利润影响显著。所以选用营收倍数作为估值依据。

整个乳制品行业的市值基本维持在2-2.5倍左右,网上有很多营收翻倍的说法,这样的估值比较奔放。砍半,今年按50%已经顶天了。按照去年13亿的营收,今年则为19.5亿,对应的市值区间为39-48.8亿,公司的股价为24.8-31.1。

这样做的方法避免了估值随着营收增长一起增高,导致股价被严重透支。也就是说现在这个估值已经包含了市场追涨情绪在里面,安全边际相对高一些。不过消费类的股票买了还是要去商场转转,确认下和机构调研的情况是否一致,在实际的渠道下沉中是否达到了大家的一致预期,这样才不至于又掉沟里去了。![]()

![]()