接触这么多投资管理人,哪些是看一眼就cancel掉的?

常规调研之外,必问基金经理的问题是什么?

优秀的投资管理人应该具备哪些能力?

怎样构建一揽子“优秀投资管理人组合”去满足低波动、较高收益的投资需求?

聪明投资者价值研习社第25期,歌斐资产公开市场投资业务合伙人宁冬莉分享了其团队的MOM管理之道。

宁冬莉拥有17年资管行业从业经验,2013年加入歌斐资产,负责歌斐公开市场投资管理业务,跟踪研究过大量投资管理人。

歌斐资产作为国内较早探索二级市场MOM管理的机构之一,目前MOM及FOF产品的管理规模居行业前列,对于公募以及私募管理人的跟踪研究也已成体系化。

本期研习社还特别邀请到歌斐资产创始合伙人、CEO殷哲以及泰旸资产总经理刘天君作为对话嘉宾。我们将日常访谈、调研投资管理人的过程“搬到”现场,聪明投资者创始合伙人艾暄之城全程作为对话主持,向三位均抛出了不少“触及灵魂”的问题。

怎么界定投资管理人风格究竟是漂移还是进化?怎么看待投资中的变与不变?

关于投资到底是难,还是不难,嘉宾也给出了截然不同的观点:

“投资是一个不那么难的事情,比起科研,比起造原子弹,比起造芯片真的是简单太多了”。

“逆人性的东西永远都是最难的,投资就是逆人性的。”

以下是本期研习社中部分精彩分享,完整音频课程已经在聪明投资者APP上线。

宁冬莉主讲部分

先想清楚自己不能做到什么

再去考虑能够提供什么价值

我们从2013年就开始做MOM,在国内算是非常早的。

刚开始做母基金的时候,可能有的人出发点是我们能创造什么,我们的优势是什么?

但是我们最早的时候是反过来想:我们不能做到什么?我们这个产品的劣势是什么?

只有先把这个想清楚,然后再去考虑我能够给客户创造什么价值。

第一,既然是组合基金,在牛市中一定是比不过单只基金的。比如像2015年4~6月份狂涨的时候我们是跟不上的,虽然压力也很大,但这也是这种产品的一个典型特征。

第二,因为我们做的是资产配置类的组合基金,跟直接投股票(相比),一定是慢的。但是慢不一定是劣势,我们要把它的“慢”发挥到极致。

先认知这些点,然后再考虑我们能创造什么,这还是很关键的。

为什么要做组合?

其实是要做一个目标回报型的产品,通过资产配置、管理人筛选和再平衡管理投资组合,达到客户最终想达到那个点,在相对低的波动下,给到一个有吸引力的回报。

在这种理念之下,我们怎么做?

首先,一定是自上而下的胜率要高,不同阶段配置不同市场策略。

大家想象一下,如果我们把熊市看成了牛市,把牛市看成了熊市,在上层(资产配置层面)就不对,无论我们选择什么投资管理人可能结果都不好,所以自上而下的胜率要高,其实是一个资产配置的理念。

第二个是有效分散,我降低一个点的波动率,能不能实现超过一个点的收益?这是组合要考虑问题。我们是用核心加卫星的方式去实现,主方向聚焦,绝对不会大面积的什么都去投,有侧重有分散,这样才叫有效分散。

另外是逆向投资,虽然已经用了MOM的模式,但相比股票直投,(调仓)还是慢的,在慢的状况下一定要坚持逆向投资。

最后是价值投资,大家会想,你们都做母基金、做组合基金了,讲什么价值投资?

即使我们采取组合基金、目标导向的方式,我们也要知道我们挣的钱是哪里来的,应该是最底下这一堆股票长期企业盈利挣来的钱,所以还是要以基本面深度研究的管理人为核心配置。

从模式上来看,我们是选择将投资管理人内化到歌斐自己的平台上,作为我们的投顾,由歌斐自己成立基金,这也是真的吃过亏,有过一些惨痛教训后,特别坚定保留下来的。

机构运营能力的尽调非常重要

更偏好成长期的投资管理人

自下而上来看,什么是我们认为的优秀投资管理人?

第一,理念一定是清晰的,不能是含混不清,挣什么钱自己都不清楚。

第二,能力和规模的匹配。这个非常关键,也是自我认知能力的一种,很多管理人自我控制规模就是自我认知能力的一种表现。

第三,深度研究能力。

第四,团队稳定。大家发现没有,不好的团队一定换手率特别高,跟股票一样,结果就是不稳定。

第五,还是要有灵魂人物。

第六,背景一致性。你做过什么?沉淀下来什么东西?这特别重要。

我觉得每个人都有自己的背景,他会坚持一些东西,也会放弃一些,才最终造就了他现在呈现在大家面前的一个样子。

还有一点非常关键,是运营能力(ODD)的尽调。

这个国内很多团队都不愿意做,觉得很浪费时间,过程非常的复杂,不简单是投资能力,还包括其背后团队的运营能力。我们有单独的团队去做,而且和投资团队行成一个制衡,(因为)他们有一票否决权。

比如我们上次看了一个非常牛的量化投资管理人,他是自己出来成立的一个团队,我们想投,但是ODD团队确实不允许,因为觉得刚成立的团队在估值体系、运营、合规、风控方面还没完全到位。对我们来讲是一个制约,但是长期来看肯定是有好处的。

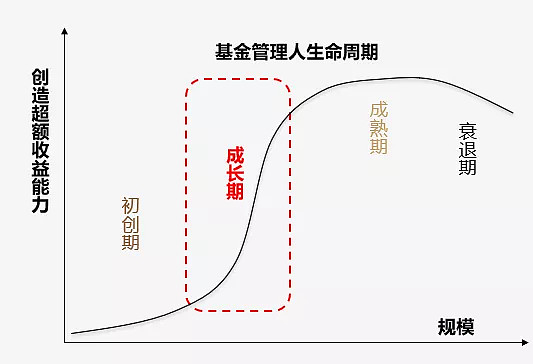

这是我们很相信的一张图。

图片来源:歌斐资产

任何一个人或者企业都是有生命周期的,有初创期、成长期,然后到了他最好的时期进入稳定期。如果一直好,那就一直能在这上面维持很久,如果不行的话,大部分都走入了衰退。

我们最喜欢成长期的管理人。

这时候他既有很强的创造超额收益的能力,但是规模还没有那么大,这是他最好创造价值的时候,市场适合的话他就能发挥的极致。

过往我们各个策略中都重仓过非常小的管理人。

对话环节

优秀基金经理最重要的三个能力:

认知自己、认知市场、认知团队

艾暄之城:看到很多FOF和MOM组合对投资管理人的规模是有一些限制的,比如说要20个亿和30亿以上才会去投。你们投资这么小规模的管理人,是否存在一些风险,是怎么考量的?

宁冬莉:其实我们刚开始投1~2个亿这种还不够成熟的管理人,肯定是过不了关的,毕竟我们的风控也很严格。所以,从流程上来讲,首先这种小规模的管理人(纳入组合)一定是要过公司审批。

其实在过往7年过程中,我们重仓也就是15~20家管理人,基本都是很小大概2~3个亿开始起投的,现在,很多机构都成长为大家特别熟悉的大规模头部管理人了。

但回到内核,我们为什么会投?当它们规模还比较小的时候,我们怎么看?

总结下来,会有很多定量定性的指标,量化的指标谁都清楚,从定性的角度看,我觉得一个优秀的管理人就是三点:

第一,认知自己的能力,我觉得特别关键。

自己到底在哪些方面更擅长?适合什么样的市场?聚焦什么样的行业胜率更大?把研究员布局在哪些赛道上?我觉得这些都是非常清晰的认知自己,只有认知自己以后才知道最适合自己的投资模式。

第二,认知市场的能力。

对市场的认知,每个基金经理的能力水平不一样,千人千面,有人觉得是风险的地方可能有的人觉得是机会,我觉得这就跟他的背景的一致性非常相关了。

第三,认知团队的能力。

我觉得任何一个你们看到的明星基金经理,后面都是一个团队,我相信任何一个人想做到更大的规模或者更好的长期业绩,都需要团队协作。

你就可以去观察他是怎么选人的,选好之后是怎么跟团队共同作战的?10年、20年之后他想把团队打造成什么样?这个认知也特别重要。

我觉得(这)三点大概能看出他能走多远。

我不知道他能走多快,也不知道他的净值第二天会不会涨,这都不重要,但我们希望他能够成为长跑冠军,能够进入大家的视野。

好的投资管理人很少

这三类管理人一眼就cancel掉

艾暄之城:您这么多年实践下来,研究、接触过的投资管理人,这几类的占比大概是什么情况:一眼就cancel掉的;凤凰变乌鸡的,就是当时看起来很好其实不靠谱的;华丽丽错过的;以及选对买对未曾后悔的,可以分享一下吗?

宁冬莉:第一种还是蛮多的,真正好的投资管理人真的是非常少,大部分可能看几分钟就感觉不行。

首先,我们有自己的原则,然后才是感觉,原则也很多。

第一,我们不投牛散,我们承认市面上有非常多的大牛散户,也很优秀,但是这可能是小概率事件,我们首先要确保大概率事件。我们投的人要科班出身,可能他不一定(比牛散)好。

第二,我们不投收益来源不均匀的。

有一次我们伙伴拿了一个报告给我看,说这个管理人特别好,年化收益非常高,时间也挺长的,波动率也不大。

我心想,这不是挺好吗?然后我看了一眼业绩,觉得肯定不行。因为他成立了大概8~9年时间,但是业绩都是1到2年创造的,我不知道是什么原因。

不管是我们自己的业绩拿出来,还是我们投的管理人,超额收益都是要求相对稳定的,这个肯定是必须要有的。

第三种,团队治理结构极其复杂的。

凤凰变乌鸡的也有,比如说有的管理人刚开始你会发现他背景好,业绩好,团队看上去也比较融合,但你会发现,他在不断扩充能力达不到的边界,做了很多自己能力圈之外的事情,最后都是已经消失陨落了。

还有一种买完之后觉得越买越顺心的,一开始也是小比例去试探去感觉,后来发现他的能力圈和表现跟我们调研是互相印证的,在市场适合的适合发挥非常好,不适合的时候也能保持中游水平,不会给给组合带来太大扰动,就是越投越舒服,这种肯定就成为我们的重仓管理人了。

最后一种是错过的,错过的也很多,确实是没有分析清楚。大家知道,很多很优秀的管理人也是满不善于沟通,或者任何原因都有可能,但我们是希望能够更多了解之后才成为重仓,但有的时候确实错过了。

调研一定会问的问题

管理人的24小时如何分配

艾暄之城:很多FOF,MOM组合去调研时,都会有详细的尽调问卷,我比较关心一个问题是,什么问题是您每次在问卷之外,一定会去问投资管理人的?

宁冬莉:这是特别好的问题。我每次都会问一个调研问卷之外的问题,他是怎么分配他的24小时的?我觉得这是最关键的问题。

一个人的风格、聚焦的能力圈都是他告诉你的结果,或者你从数据上可以看到,但是一个人怎么分配他的24小时?这个问题非常关键。

第一,最简单的,你可以看出他的勤奋度。

第二,家庭关系也可以看出来,比如他是不是要接送小孩上学。

当然这些都是边边角角的点了,更重要的是,你要去看他在投资上花的时间,以及他怎么分配精力。

比如他要多长时间花在团队上?他的团队在他的眼中是什么?是一个工具还是值得培养的团队?这是不一样的。

还有就是,他有多长时间是在看盘?有的经理真的连喝水时间都没有,但是要看盘,我觉得这种就太累了,挣的钱很辛苦,而且不容易成。

再比如,他多长时间在调研?多长时间在看报告?多长时间在跟外部沟通?你会发现他的模式是不一样的。

不同的管理人之间有天壤之别,有的人就是不跟外部沟通,自己研究、自己思考、自己反思。有的人就是天天调研,有的人是每天跟券商开会。

所以,你看到是一个人24小时分布图,但是你要不断去想,他的模式究竟是什么,这个还是蛮有意义的,也是我喜欢问的问题。

艾暄之城:您的24小时怎么来分配的?

宁冬莉:我肯定有1/3的时间是要跟团队沟通的,这个很重要。

我总觉得我一个人一定有盲点,必需要把大家的能力圈拼成一个非常强大的版图,所以我会花1/3时间指出方向,把大家不足的点,以及怎么一起去努力的点找到。

对于我们做目标回报的组合基金来讲,就两个:

第一个就是自上而下的判断能力,就资产配置的能力。

第二个就是看人看的是否精确的能力,自下而上的能力。

在我看来,高度、深度、宽度和敏感度,这4点缺一不可。高度不够,理解不透,我们方向就有可能错;深度不够,精准度就不够,也可能错;宽度不够,我们覆盖不了5大类策略市场,敏感度不够也不行。

另外就是我们重仓的管理人要时常的去沟通一下,虽然因为太熟了可能聊不出什么点,但你会有感觉,知道他状态什么样,可能说不出来,无法量化,但你会感觉非常好。

这个过程中好多点也很重要。

比如有的时候你会发现他团队的凝聚力强不强,你去跟团队周边的人都聊一聊,从风控到合规到研究员,整个的团队你都沟通一下,就会发现这个团队是不是真的有活力,或者是不是真的很卖劲儿在工作,这个点很重要。

剩下还有1/3时间就是希望尽量不要被打扰,我一定会闭关反思,反思组合、反思行业。

就是三步走,看团队,看标的,看组合。

艾暄之城:多少时间分配给自己的生活?

宁冬莉:对生活确实不太好,我希望的那个相对平衡的点肯定没达到。

我就希望孩子看到的是我很热爱我的工作,但是我也希望在他成长过程中给他足够多的陪伴。确实有的时候达不到,但是尽力,包括每天都会给孩子讲故事,这是我一直坚持的,晚上睡前一定是有故事的。

漂移or进化?

如何界定投资人风格

殷哲:为什么会有风格漂移,因为他在自己本来的领域上觉得赚不到钱,所以说要漂移。

为什么在自己的领域上面赚不到钱?是因为(研究)还不够深入。所以,真正好的基金经理,他知道自己应该赚什么钱,应该在怎么样的市场上赚到这个钱。

我们喜欢那些在一个行业或者几个行业真的是深入进去,能够看到这个行业发展的本质,因为只有你发觉了别人所看不到的东西才能够赚到钱。

在这个过程当中,你要反复地去观察,他的研究到底有多少是基于事实?逻辑是不是自洽的?是不是能够真正理解公司发展的动力和(它的)拐点到底在哪里?

从这个角度上去思考他的能力圈在哪里,以及他在不同时间周期下,是不是能够坚守自己的投资策略。

刘天君:我觉得风格可以坚守,但是风格的有效性或者说策略的有效性,要客观地看待。

实际上我内心是允许我们在策略上有一些进化的,或者说适度的加强和优化。

我们最早是GARP策略,核心就是选择一些较低估值,同时具备较高成长(的资产),按道理来说(应该)很少出现这种物美价廉的机会。

但是很幸运,2008年在金融危机压力下,下跌之后市场一片狼藉,虽然4万亿之后很多周期股涨了,但是我们觉得更多优质成长股在那个阶段其实投资机会是比较好的。

包括消费电子的歌尔、立讯,在那个阶段其实它的估值都不是太高, PEG在0.5%或者0.8%这样的水平,而且分红率等各方面都不错。属于既有价值保障,又有比较好的成长,估值又比较低。

但是这类资产可能对部分基金经理来说比较乏味,不性感,因为你拿那种股票是肯定不可能拿年度冠军的。

正好,我不希望拿年度冠军,也没有这个奢望,只希望拿三年期的或者十年期的冠军,所以我很喜欢这一类资产。

我自己觉得在那个阶段GARP是一个很好的策略,你也可以(把它)叫做一个风格,但是实际上我更愿意把它界定为一个策略。

但是现在你会发现,原来被界定为GARP类的一些个股已经变得不那么便宜,甚至是偏贵了,背后的原因是有非常多的资金流入,导致策略不那么明显的有效,所以你必须要做更多艰苦的工作。

从策略上我们更愿意往growth策略上稍微偏移一点,核心原因就是刚才我说的,GARP策略并不那么有效,原有的很多股票已经不便宜了。目前来看,我们更倾向从传统的GARP策略向High growth策略偏移一点,做一些优化,这是我们阶段性的策略。

宁冬莉:说到风格这个问题,其实进化跟漂移是两件完全不同的事情,但容易被误解。

比如泰旸的刘总,就是进化的过程,而不是漂移的过程。因为无论是否更注重成长,他们关注企业价值,去挣企业长期盈利增长的钱,这个是不变的。

但漂移,(就像)刚刚殷总提到,要么就是你研究深度还没有到,要么就是你只是搭上了某个顺风车,这才叫漂移,我觉得这两个是完全不同的事情。

投资,难还是不难?

艾暄之城:去年访谈刘总时,你说10年前优秀基金经理主要投的是大国制造,如家电、机械、造船,10年之后,除了品牌消费品和医药之外,优秀的基金经理应该更加多关注电子互联网等新兴产业,这就是一种进化。时代背景不同,赛道不同,投资当中有哪些变与不变的地方?

刘天君:我觉得变的是与时俱进。

我自己很幸运,刚毕业是一个看钢铁有色的研究员,也是因为那个时候这个行业没人看,但是很幸运在那个时代钢铁有色有很好的机会。

包括2007年,我重仓的三一重工、中国船舶一年涨了5~10倍,也是结合了时代的机会。

到了2009年之后,GARP策略也是很好的一个机会。

到2015、2016年我们开始创办泰旸资产之后,我自己包括团队开始认识到医药医疗、互联网这些领域可能未来会有更多的机会,所以我们开始更多地覆盖医药医疗、互联网。

你要想最后进化成一个基金经理,尤其是一个全市场的基金经理,你一定是喜欢去研究很多新的东西,要与时俱进。不能说过去我研究宝钢研究的很好,就永远都在宝钢上做波段,这就叫刻舟求剑。

这个行业需要有一定的变化,需要接触新的行业。

总体来说,我觉得投资是一个不那么难的事情,比起科研,比起造原子弹,比起造芯片真的是简单太多了。

不变的是你的框架,是你的进取心。你一定要知道,市场里面还有很多优秀的管理人,我们应该给自己设更高的要求。包括我们选研究员的时候,留下来的都是有类似特性的一些年轻人。

一个没有进取心的基金经理,一个不喜欢去比赛的基金经理,一定不会成为好的基金经理,但是也不能说,我要去比赛就动作变形了,那也很危险。

宁冬莉:跟刘总不太一样,我觉得投资很难,而且是非常困难的一件事情。

难在有很多点,表象上的难是来自外部的,因为外部环境非常复杂,每个人的判断都是一种概率,难在我们有客户的期待,外部环境很复杂,但是真正难的是内心。

我们的能力要持续提升,但凡不够勤奋,没有看到任何重要信息的实质,或是没有坚守,都可能会毁灭价值。

逆人性的东西永远都是最难的,投资就是逆人性的。

我们经历过最疯狂的牛市,我们也经历过最惨痛的(熊市),经历过之后你才发现,不犯错已经是很难了,想最好那就是难上加难,我是觉得做投资,不容易。

疫情是一次很好的压力测试

中国人很多需求都远远没被满足

既会产生京东也会产生拼多多

艾暄之城:今年疫情是一个巨大的黑天鹅,也是压力测试,在这个过程当中,大家有没有一些新的洞察可以分享一下?

殷哲:疫情让时间变多了,我们中国人过去喜欢面对面讲,疫情以后都变成视频会议,发现也蛮好,还很高效。

在这个过程当中,我们更多的去跟管理人、市场、公司进行沟通,也让我们想要做的一些研究工作更有计划性,补了一些过去非疫情情况下的不足,而且这种团队一起的认知和讨论是很有价值的。

就好比疫情是一次闭关,你就可以有更多集体学习和训练的机会。

宁冬莉:我觉得这次疫情对歌斐还有我们的产品来讲,其实有非常大的影响。

我们已经做了7年,有体系、有方法,但是这几个月疫情下来,我们还在反复的解码,到底我们到底能不能达到客户的目标预期回报,这几个月做了特别多回归自己内心世界的事情。

但对外来讲,真的是一次压力测试。

在这个过程中大家都必须冷静下来,去观察哪些是中长期不变的东西,哪些在变,要防范哪些风险。

对我们现在投的这些管理人也是一次压力测试,我们也看到了很多原来没有看到的品质、韧性。

在这么大的市场波动的过程中,如果非要说风格,这半年以来变化了好多次,分化非常的严重,但这个时候,真的会发现每一个管理人在自己聚焦的这块(研究)有多深,在突破自己能力圈的时候是以怎么样一个态度去突破,从哪个方向突破,我觉得看得比较清晰,我们也更加认知到自己该往哪个方向努力。

刘天君:疫情确实是上半年最大的一个主题,而且这场会也是我疫情后的第一场线下交流。

几个方面,对私募行业来说,尤其是对我们小私募,甚至是非常好的一次机会。因为一个电话会几乎不限人次,从投研团队到我本人,基本上每天是10场电话会,耳朵就属于长期的轰鸣状态,所以对很多行业和公司的认知快速积累,只要你够勤奋,只要你的理解力在正常水位。

第二个,从企业层面,也是一次大考。我们最终是投企业,什么样的企业在疫情前后受益,还是受损?这里面有很多有意思的事情。

有的是短期受益,长期受损,有的是短期受损,长期受益,有的是长期短期都受益,4个象限都有。

所以疫情确实是一个检验的窗口。

有的公司确实就经不起检验,哪怕它是短期受益的,但只是赚了疫情的钱。反过来,有一些在疫情初期非常困难,可能两个月做不了生意的,比如说某连锁餐饮龙头,只要疫情一恢复,马上就恢复排队了。实际上(疫情)是对企业竞争力、品牌、管理,甚至对它公益性(的检验)。

从阶段性来说,我引用王菲说过的一句话,以前记者问她,你现在最愁的是什么?王菲说我觉得太红了。

其实做投资经常跟王菲那种感受很像,股票涨了觉得涨太快了,不涨了又觉得它不赚钱,很纠结的一种心态。

像包括这一波反弹,我算了一下, 3月20号以来,三个月不到,能反弹20%甚至更多,但是你会觉得很困惑,一方面反弹是好事,说明大家预期稳定了,包括给母基金也贡献了一些回报,但另外一方面,选股又难了,真的是跟王菲这种感觉很像,不红也不行,太红也不行。

更长远来看,我们作为股票多头策略更加坚定,因为本来我们就需要相对乐观,我们不做long-short,那么总体要更乐观,就像我们公司名字。

梦想一定要有,无论我们做公司,还是做投资本身,我们是心怀梦想的,而且我们也相信中国的长期前景,我觉得在中国可能谈漂亮50都有点低估了,我觉得中国的未来绝不是漂亮50,而是一个非常黄金的10年、20年甚至30年。

你看新的产业是层出不穷的,只说中国人,不考虑出口,中国人的很多需求都远远没被满足,我们既会产生京东,也会产生拼多多,有关注一二线的,也有关注三四五线的。消费品也一样,可以投高端的茅台,也有低端的二锅头,所以是一个非常好的时代。