五、公司产品潜在市场空间大

公司产品在肾病、肝病以及陆续培育的新业务领域的潜在市场空间大。

1、肾病领域

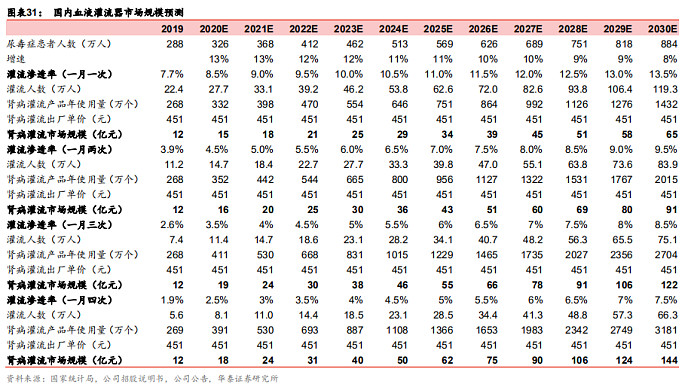

根据中华医学会肾病分会所提供的数据,现阶段我国终末期患者人数约300万,按华泰证券测算,若以一月一次的使用频次计算,则我国目前肾病灌流领域渗透率(以国内尿毒症总患者群为基数测算)仅约 7.7%(VS 18 年我国血液透析行业渗透率约 20%,透析人数数据来自全国血液净化病例信息登记系统);若以一月两次的使用频次计算,则我国目前肾病灌流领域的渗透率仅约 3.9%。

长期空间大,未来一段时间处于成长期。根据测算,2019年国内肾病领域灌流器市场规模约 12 亿元,预计 2030 年市场规模有望达到 91-122亿元(假设渗透率提升至 7.5%-8.5%,使用频次提升至一月 2-3 次),未来 3-5 年行业仍处于快速成长期,长期空间大。

灌流频次提升空间较大

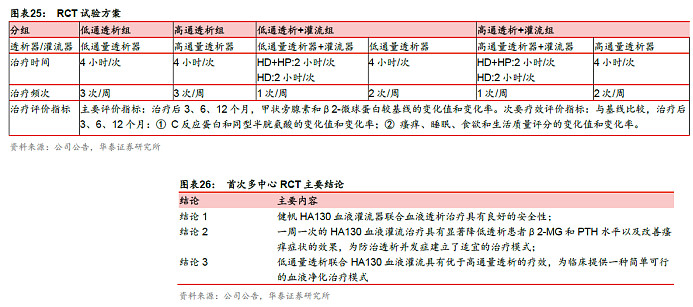

多中心临床研究表明,一周一次的血液灌流安全,疗效确切,低通量透析效果高于高通量透析。原来病人基本是一月一次,公司现在准备推一周一次。

2、肝病领域

肝病领域仍在起步阶段,2016年公司产品被纳入人工肝组成部分,进入专家共识,2019年收入约1.5亿元。

公司首创“DPMAS”人工肝治疗模式,疗效显著。血浆置换(PE)是国内目前最常用的人工肝治疗模式,其能有效补充凝血因子和清蛋白,改善肝功能,但存在血浆需求量大、不良反应多、毒物清除缺乏选择性等问题。公司首创的新型人工肝治疗模式可较好解决这一痛点,其将血浆胆红素吸附器BS330(离子交换树脂)与血液灌流器HA330-II(中性大孔树脂)两种吸附剂联合应用,协同增效来治疗肝衰竭、肝肺综合征、多脏器功能障碍综合征等。其中BS330 可清除胆红素和胆汁酸,以迅速改善黄疸症状,HA330-II 可清除TNF-α等炎性介质,两者联合应用组成“DPMAS”系统,其可单独或与血浆置换联合应用。

临床数据显示疗效良好。DPMAS 联合半量血浆置换(PE)与单纯PE治疗乙肝慢加急肝衰竭的疗效相比,前者胆红素下降率和28周生存率均明显优于后者,体现了较好的疗效。

首创“一市一中心”项目,推进顺利。虽然DPMAS 技术适用的重型肝炎、肝性脑病和肝衰竭已进入中华医学会的肝病三大指南,但因为DPMAS 技术的高难度性,很多医生经验不足,对DPMAS 的使用仍然比较慎重。为解决这一问题,公司开创性的创立了“一市一中心”项目,即在每一个地级市设置一个肝病中心。

公司的“一市一中心”项目自2018 年启动至今进展顺利,截至19 年底,全国共有138 家医院参与了“一市一中心”项目,预计今年授牌医院或累计超过200 家,基本涵盖所有地级市。“一市一中心”项目效果显著,19 年累计授牌的138 家医院的BS330 销售收入为0.37 亿元(已占BS330 总收入的50%),同比增长114.69%。

潜在市场规模大

我国晚期肝衰竭病人50-80万人,过去一般采用换血疗法,对血浆需求量大,只能稀释血液内毒素浓度,而灌流器能吸附清除胆汁酸与胆红素,能为肝脏争取自我修复的时间。一个疗程约3-5次,一次用两个灌流器售价约2000元,增速较快,预计市场规模能达到数十或上百亿元。除肝衰竭外,灌流器对肝性脑病也有较好的的治疗效果。

3、开拓新业务,提供新的业绩增长点

公司近5年内还是会聚焦到肾病肝病领域,陆续培育新的业务领域。其中灌流领域已陆续进入危重症、中毒、自免等,根据公司测算(招股说明书数据),危重症、急性中毒、系统性红斑狼疮、过敏性紫癜和类风湿性关节炎灌流领域理论市场规模分别达到225.0 亿元、36.9 亿元、161.4 亿元、54.6 亿元,公司待开拓空间广阔。另外,公司于2017 年收购天津标准,正式切入透析粉液领域。2019 年,公司透析粉液收入已达到2220 万元。

拓展海外市场,产品进入多国医保

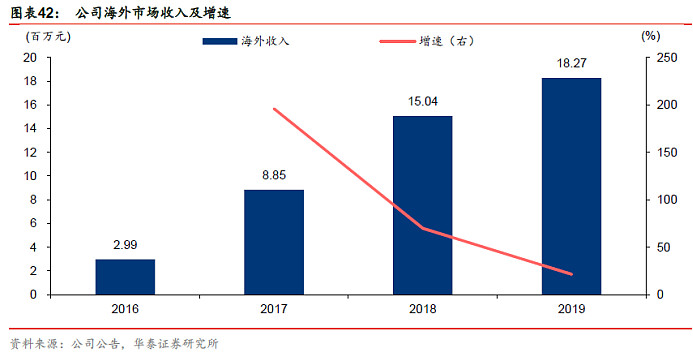

在境外市场领域,公司持续关注新的利润增长点,积极拓展海外,目前公司完成了对50个国家的销售,并且公司的产品在越南、伊朗、土耳其、德国、泰国、拉脱维亚等国家纳入了医保。2019 年,公司海外市场收入为0.18 亿元,同比增长21%。

探索保险新模式,惠及更多患者

2019 年7 月5 日,公司与众惠保险联合推出“爱多多·肾病关爱互助计划”,以“健康管理+专病保险”的创造性组合,为慢性肾脏病人群提供保险产品。其特点在于慢性肾脏病轻症阶段(1-3 期)的患者也可带病投保,充分满足肾脏病患者的风险保障需求,未来也会陆续向肝病及其它领域复制该模式。这种商业的保险是对医保的一个补充。

六、公司产能无瓶颈,支撑公司中长期发展

公司持续加大生产投入,各大基地项目有序推进:

1)珠海健帆园扩建项目:于2019 年3 月开工奠基,并于2019 年12 月30 日完成建筑主

体结构封顶,该自动化生产车间正式启用后,公司血液灌流器产能将达到500 万支/年,

可实现年产值30 亿元,相比公司19 年的收入水平(14.3 亿元),仍有翻倍以上的空间,

产能中短期无瓶颈;

2)湖北黄冈项目:于2019 年2 月开工奠基,也于2020 年1 月顺利封顶;

3)天津项目:目前在有序推进中。通过三大项目的建设,公司加快完善华南、 华中、华北的产业战略布局,为公司未来发展提供产能保障。

七、研发投入及产品布局

1、研发投入

公司重视研发投入。2019年,公司研发投入为 6,845.16 万元,占公司营业总收入的 4.78%,同比增长48.36%。报告期内公司新获授权的专利 16 项,其中 12 个实用新型,4 个外观设计(包括 1 个美国外观专利)。截止到本报告期末,公司及控股子公司共拥有授权专利 190 项,其中发明专利 41 项(包括 1 项美国授权专利),实用新型 127 个,外观设计 22 个(其中包括 1 个美国外观专利)。

2、产品布局

公司未来会将产品范围扩大至透析相关耗材,目前公司透析器厂房已建好,今年进设备报GMP,产品预计两年后上市,未来会扩展透析全产品线,但不会做服务,相关规则太严格,民营生存空间太小。

公司透析器也是采购的3M膜,采购量大能在采购价上获得一定优势,敢大量采购因可与公司的血液灌流器实现协同销售,有较强的上量保证,预计可做到40%—50%毛利率,好于一般同类企业。

八、财务分析

1、 资产负债情况

公司的资产负债率较低,19年仅为12.99%。最新流动比率为5.93,速动比率为5.62,这表明公司短期偿债能力强。公司目前有10.81亿现金及现金等价物在手,有息负债为0。公司商誉0.44亿元,较低。

2、现金流量

近几年,公司经营活动产生的现金流净额略低于公司净利润,占比在92-103%。

3、利润分析

公司的毛利率与净利润率一直比较稳定,毛利率基本上维持在83%以上,净利率基本上维持在40%左右。

4、其它财务指标

近几年,公司的应收账款占营收比基本上在12%左右,其中一年期的占比98%以上。

九、主要风险

1、集采降价风险

公司大单品一次性血液灌流器,未来存在集采降价风险。价格体系方面,公司灌流器出厂价510,终端价599,经销商所占份额较低。

目前公司产品没有进入过集采试点,未来全国集采也不大可能会在前几轮进入。在区域采购中,由于公司产品基本是全国统一价格,不受各省要求最低价的影响。考虑到血液灌流器的市场格局,未来可能会才去谈判议价,由于目前这个市场没有和公司体量相当的竞争对手,因此公司具备较强的议价能力。

重庆灌流器集采并未降价

公司血液灌流主要是两款产品(HA80和HA130,价格分别是420/599)。在重庆地区,公司通过HA80产品申报,申报价格420,并未降价,想法是低价产品中标带动未来的灌流使用频次,实际上临床过程中频次的提升并不是和价格下降直接相关的,还是需要厂家做很多推广工作才行。同时报价的其他两家企业报价分别是560和580,价格并未降低。

2、销售推广不达预期风险

(完)

$长牛分析1号(P000380)$ $长牛分析全球一号(P000610)$

免责声明:本材料仅供交流讨论,在任何情况下本材料均不构成对任何人的投资建议。百创资本不对任何人因使用本材料中的任何内容所引致的任何损失负任何责任。持仓披露:文章发表时,作者本人所在机构百创资本,未持有 $健帆生物(SZ300529)$ 的多头仓位,未来72小时没有交易计划