现在整个雪球最火的股应该仍然非中远海控莫属。

海控股价去年底部启动,最高点涨幅超过十倍。截止目前今年涨幅接近70%,这些数据表面上看买入海控的大部分投资者应该获利丰厚。但是事实上是三季度冲进来的二十万赶上了海控这一波接近40%的回调。现在看在海控的60万股东中有一半没有什么盈利甚至被套。

截止上周五收盘,海控股价收在15.81,动态估值不足3倍。关于海控的多空分歧也愈演愈烈。

分歧一,明年甚至后年业绩预测

雪球中以蛋总为首的有航运从业经历的和部分海控投资大V一致认为海控明年的利润能够在今年的基础上持续保持在1000亿左右,而且提供了详实的数据作为基础。

市场中的唱空言论则认为海控是疫情收益股,疫情过后航运则回归常态,甚至拿英科医疗作为参照对象。

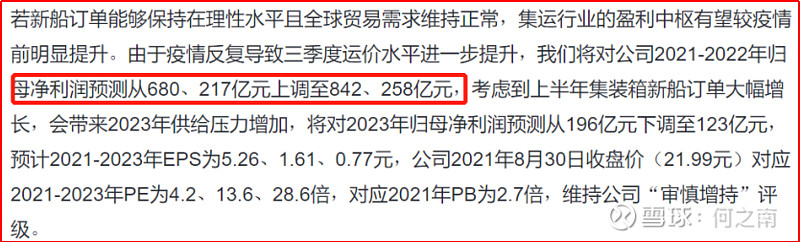

在券商中,除了中信建投的交运首席韩军外,其他券商普遍预测明年利润在500亿左右,甚至有预测200多亿的。

华创证券预测:明年利润600亿。

申万证券预测:明年利润500亿。

兴业证券预测:明年利润250亿。

天风证券预测:明年利润280亿。

关年海控明年的业绩,除了韩军外其他券商则稍显业余。在近期召开的海控三季报临时股东大会上,管理层明确表示目前货主签订长协的意愿很强烈,比以往任何时候愿望都更加强烈。现阶段是投标旺季,目前是呈现出量价齐升的态势,愿意签订长协的货主数量增加,报价普遍是去年同期的2倍以上。并且,合同的期限普遍延长,之前多是1年,目前很多2-3年甚至更长的的合约在增加。

所以明年仅长协给海控带来的净利润就不止部分研报所预测的那么离谱。根据管理层关于长协合同期限的说法,那么2023年海控的业绩也有一定的保障。

分歧二、海控是否摆脱了强周期属性

对于海控是否已经摆脱了强周期属性,市场上分歧则更加强烈。

一些海控的投资者认为海控目前的投资逻辑已经发生了根本性的变化,集运行业在经历了长达10年的衰退萧条周期后,行业集中度不断提升,手持订单不断下降,行业已经开始自律并趋于理性,集运运价指数CCFI长期会维持在1000点上下。甚至部分投资者已经把海控归为成长股,蛋总预测海控21年-24年业绩:1000亿、1388亿、1457亿、1530亿。

看空的投资者则认为海控并没有摆脱周期股的属性,投资周期股就应该在业绩最好的时候卖出。

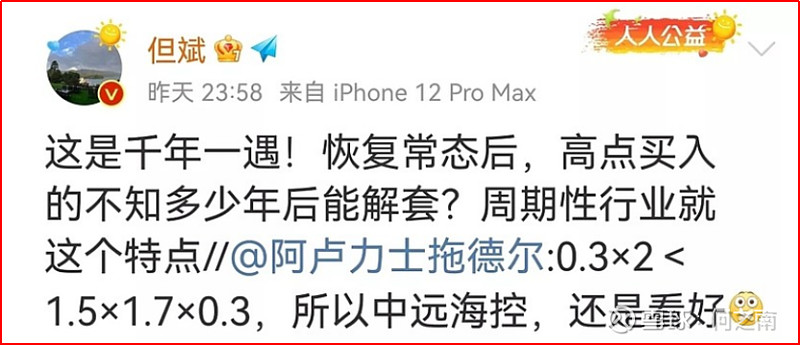

甚至有中国巴菲特之称的但斌对于海控发表过相似的言论。

个人看法

对于真正研究过海控的投资者来说其实海控明年的利润已经没什么好聊的了,很大概率上仍能维持1000亿左右的利润。

而对于目前海控是否摆脱了周期股属性、海控的逻辑是否发生了根本性的变化、运价指数后续长期能维持在什么水平、本轮长协过后海控的盈利水平怎样。本人持谨慎乐观的态度。 $中远海控(SH601919)$ $兴发集团(SH600141)$ $华友钴业(SH603799)$