作者:周少鹏

来源:股市动态分析

市场方面,中信证券认为,预计定调中期政策的近期政治局会议会以重提“六稳”为主,结构性去杠杆为辅,在稳增长基础上防风险仍是重要底线。预计下半年经济政策将转向逆周期调节,力求托底经济。同时,科创板首日成交485亿元,其后四个交易日回落至200亿-300亿元;且首周25只科创板股票涨幅均值已达到140%。市场将逐步形成共识,交易层面看,科创板会从“热点”变成“甜点”,分流效应趋弱,且规模有限。此外,为抵御经济增长动能下滑和稳金融需求,央行二季度再次通过逆回购以及TMLF等工具实现了近1.10万亿的净投放。美国降息也为中国打开货币宽松空间,且有可能进一步利用价格型工具来提振实体经济的融资需求。上述影响市场上行节奏的三大预期将在短期集中改善,打开市场上行空间。配置上,建议继续聚焦外资偏好的核心品种,并关注科创板映射主线+黄金板块。

中泰证券则认为,下半年市场有大机会。这波机会的核心驱动力是流动性边际宽松和市场风险偏好的提升。研究表明,在EPS驱动的行情里面,价值蓝筹股占优,在估值驱动的行情里面,成长股高弹性品种占优。8月配置思路上,主要关注两个方向:一方面,半年报行情已经开始启动,市场或仍将围绕个股中报做文章,尤其是抱团股,对于部分业绩超预期的个股,或仍将维持强者恒强的走势,而对于业绩不及预期或符合预期的,可能存在较强的获利了结压力,建议规避高估值瑕疵,寻找盈利匹配度更好的板块,逐步回避业绩不达预期的核心资产;另一方面,科创板上市成功,其赚钱效应有望给存量市场带来溢出效应,尤其是符合国家战略的硬科技领域,有望和科创板形成估值联动。

每周金股:中青旅

本期笔者推荐中青旅。公司主营旅游、高科技投资、酒店运营及景区等业务,旗下乌镇和古北水镇是公司盈利的主要来源。推荐的理由有三点:一是古镇营收增速良好,新项目濮院有望接力;二是背靠光大集团,股东资源强大。三是受业绩影响,股价短期出现暴跌,但古镇资源估值未变,估值已低估显著。

古镇营收增势良好

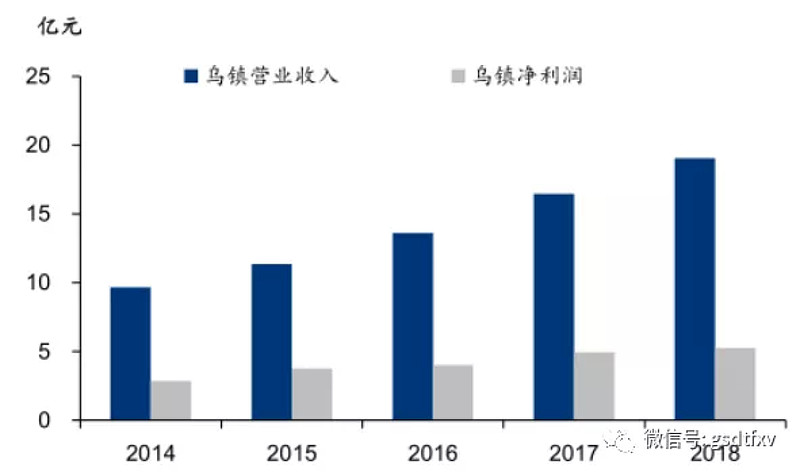

公司拥有乌镇和古北水镇两大优质旅游景点,净利润90%来自这两大景区。其中乌镇已经发展较为成熟,业绩贡献度从2013年的5.5%增长至2018年的81%,成为未来业绩的稳定器,而古北水镇2014年开始运营,目前处于高速成长期,2018年营收已经接近10亿元,净利润3.08亿元,将是未来业绩持续增长的催化剂。

最近几年,乌镇景区面临游客爆满、景区体验下降的问题,被市场认为客流量已经遭遇瓶颈,不过公司通过调整发展策略,以增价减量的方式逆势实现增长。2018年乌镇客单价同比增加28%达到208元,接待客流同比下滑9.7%至915万,古北水镇客单价同比增长9.6%至389元,而客流量同比下滑6.9%至256.5万,两大古镇的客流量近五年首次出现下滑。不过,在提价拉动下,乌镇全年营收和业绩增速分别达到15.7%和13%,而古北水镇营收也实现正增长。

去年8月公司为响应国家政策,主动微调了两大景区价格(下降10元),今年一季度乌镇游客人数同比持平,收入同比增长3.19%,保持稳健增长之势。古北水镇游客人数小幅下滑5%,主要是受不利天气、交通制约的影响,公司已完成京能集团持有的古北水镇5.16%股权转让事宜,持股比例提升至46.6%,业绩增厚效应有望在二季度显现。

此外,公司旗下新项目濮院预计将于2020年正式开业,濮院地处嘉兴最活跃的地区,商业氛围很好,长期看也是一大利润增长点。

背靠光大集团 估值被低估

2017年12月公司实控人由原来的共青团变为光大集团,光大集团是副部级别央企,全球500强企业之一,此次股权变更成功后公司与光大集团将展开业务层面的合作。2018年公司与光大集团成立了消费金融子公司,合作已经迈出第一步,而且光大集团拥有众多金融与实业企业,旗下拥有光大银行、光大证券、绿色环保、光大水务等多家境内外上市公司,也有包括上海光大会展中心王府半岛酒店、亚龙湾高尔夫球会等旅游资产,未来也存在资产整合注入的预期。

从估值角度看,去年古北水镇拍卖10%的股权时,估值高达85亿元,而公司持有46.45%股权,单这一项目估值就接近40亿,这还是去年初拍卖时的价格,考虑到2018年古北水镇盈利翻倍,估值肯定不止这个价。而乌镇运营进入成熟期,无论是营收和业绩体量都比古北水镇高,估值理论上应更上一个台阶。此外,公司还有旅游产品、酒店业、整合营销和IT产品等业务。但目前公司整体市值仅有90亿元,连两个景区的估值都不到,显然被低估。

市场现在担忧的是公司业绩,股价暴跌也是因一季度业绩下滑所致。不过一季度业绩不佳主要是人工成本增加、筹备世园会及财务成本增加所致,并非经营出现问题。乌镇五一接待人数同比已经破了历史记录,实现双位数的客流和营收增长。古北水镇在世园会的刺激下,客流量预计也会回升,二季度业绩改善可能将刺激股价大幅反弹,目前价位买入,投资性价比较高。

图:乌镇历年营业收入和净利润

数据来源:公司公告、华泰证券

往期回顾:

6月28日文章:石大胜华:EC量价齐升 业绩弹性十足

7月05日文章:顺丰控股:多业务齐头并进 看好长期成长

7月12日文章:华能水电:美降息将提升投资价值

7月19日文章:罗莱生活:优质内需标的

7月26日文章:福耀玻璃:成本管控优异 竞争优势突出

@今日话题 $中青旅(SH600138)$ $中国国旅(SH601888)$ $桂林旅游(SZ000978)$

(编辑:小股)

版权声明:股市动态分析除发布原创财经文章以外,亦致力于优秀财经文章的交流分享。部分文章推送时未能与原作者取得联系,若涉及版权问题,敬请原作者联系我们,我们将在第一时间处理。联系方式:0755-82075959;微信原文留言等(微信号:gsdtfxv)。