几年前曾经以旁观者的视角,读了一遍吴晓波的《腾讯传》。最近,又在以投资者的视角重读这本书。

把这本书和腾讯的财报结合起来看,还是挺有意思的。其中关系最密切财务数据就是营收结构的变化,从中不仅可以很清晰的窥见腾讯的发展历程,甚至也能窥见部分未来。

一、 腾讯过去主要业务条线的发展历程

1. 在腾讯发展初期,真正耐以生存的是依托于移动梦网业务的运营商增值业务。

中国移动于2000年4月从中国电信剥离出来,专门从事移动通信业务。刚成立的移动为了自立门户、站稳脚跟,于2000年底选择了与包括腾讯在内的互联网公司合作,推出“移动梦网”业务。依靠移动梦网业务,腾讯于2001年6月首次实现盈亏平衡,并于当年实现全年营收5000万元,净利润1000万元,营收和利润几乎全部由移动梦网的增值业务贡献。用吴晓波的话说,就是“移动梦网拯救了中国互联网”。

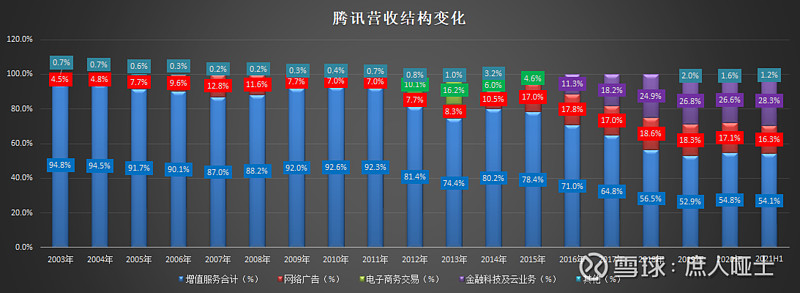

这一特点在腾讯早年的营收结构中可以看得非常清晰(见下图1),增值服务业务一度占到营收的95%,而其中的移动和电信增值业务又占到1/2~2/3。

这一阶段的腾讯可以说是寄人篱下,随时都有可能被扫地出门的风险。这也能够理解为什么在2004年上市之后的表现并不亮眼了。

2. 以QQ秀、QQ空间为代表的社交网络增值服务开始取代电信运营商增值服务。

2003年1月许良团队推出的QQ秀,为腾讯打开了社交网络增值服务贡献营收的新思路。此后,2005年推出的QQ空间(一开始在腾讯内部被称为大号QQ秀)和2006年5月推出的“黄钻贵族”服务,更是将进一步拓宽了依靠社交网络增值服务变现的空间。

可能是为了摆脱对于运营商增值服务的高度依赖,在马化腾的力推之下,2001年2月~2003年6月之间,执行过QQ收费注册政策。后来在用户的强烈抵制和朗玛UC、网易泡泡、浪聊聊吧、搜狐我找你、雅虎通、263的E话通、TOM的skype等多款竞争对手的压力之下,马化腾如梦初醒,重回免费之路。

好在此时的腾讯,已经找到了QQ秀这种收费模式。2005年腾讯的互联网增长服务就以7.9亿元的营收,反超了5.2亿元的运营商增值服务营收。

可以说,腾讯基础功能不收费+增值业务自愿付费业务模式的基础框架,基本上就是在这个时候定型的。这一基础框架,后来也演变成了中国很多互联网公司的业务模式。

而此时的运营商增值服务经历了什么呢?正在被中国移动卡住脖子,要求重新调整移动梦网业务的分成比例为50:50(原来是15:85),以及强制要求移动QQ和飞信合并。

要不是QQ秀业务贡献营收,腾讯可能在被中国移动卡脖子的时候就早早夭折了。

在QQ空间的发展历程中,有两件事必须被记住:51空间的偷袭和《开心农场》的火爆。

庞升东的51空间完全复制QQ空间,所不同的是他们的战略是从全国大大小小的网吧开始推广,很快就占领了极高的市场份额,并成为了腾讯历史上“最可怕的敌人”之一,差一点动摇QQ空间这个入口级产品的基本盘。

当时腾讯的上上下下几乎都没有注意到这个可怕的竞争对手,直到香港人汤道生(现为腾讯高级执行副总裁)换下笔挺的西装来到深圳一个城中村的网吧的时候。所幸的是,51空间在资本要求快速变现的压力之下,动作变形、战略失误,最终败下阵来。

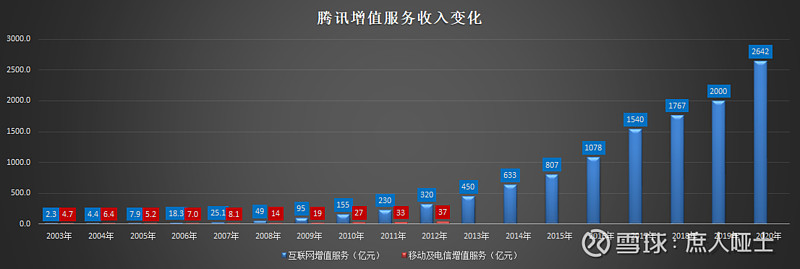

谁也没有料到,《开心农场》这个单调、乏味的偷菜游戏,会在都市白领群里火爆得一塌糊涂。它在2009年5月22日上线后,为QQ空间带来了天量的用户流量,以及爆炸式的营收增长。这个可以从2008~2010年的社交网络增值服务的营收增长中看出来:26亿、42亿、60亿(见下图)。

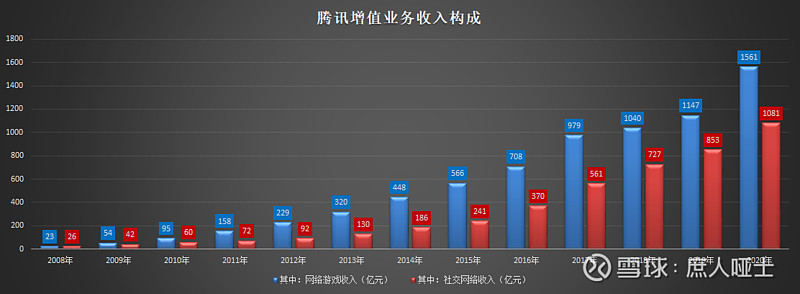

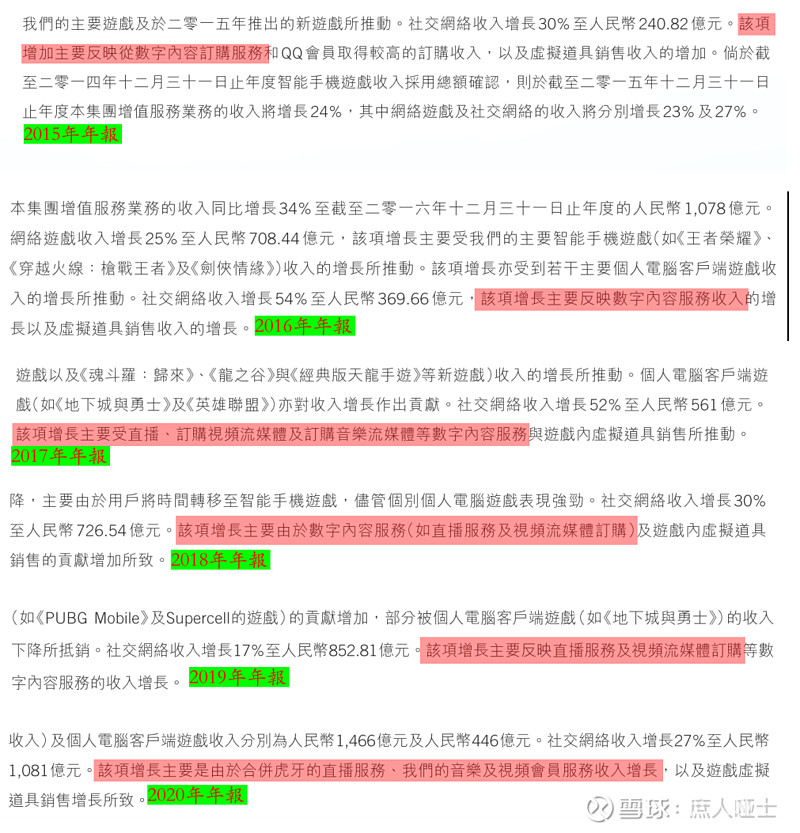

腾讯的社交网络增值服务远不止上面提到这些内容。如果说QQ秀、QQ空间代表社交网络增值服务的1.0版本的话,那么以影视动漫、音乐、网络文学、微信读书等为代表的泛娱乐生态系统,就是腾讯社交网络增值服务的2.0版本。这在腾讯2015年~2020年的财报中,体现得非常明显:

3.游戏业务逐步壮大,进一步替代运营商增值服务。

腾讯第一次在游戏领域的尝试,是从2003年3月从韩国引进的大型网游《凯旋》开始的。但受制于中国当时落后的互联网基础设施,网速和电脑配置都带不动那么大型的网游,最终一败涂地。

可能正是因为这次重装出击的失败,让腾讯在游戏方面的策略来了个180°大转向,改为轻骑兵模式。首先在2003年8月推出了QQ棋牌游戏,把战火引向了联众的后院。借助于QQ强大的用户基数,2006年就把联众打得落花流水,并导致联众董事长鲍岳桥引咎辞职。由于这次失败过于惨烈、教训过于深刻,后来转型为投资人的鲍岳桥,在投资互联网公司的时候一直有一个原则:腾讯做的一概不投。

2005年1月,腾讯接着推出了一款小游戏《QQ堂》,全面模仿盛大的《泡泡堂》,再次把战火引到了盛大的后院。最终结局不出所料,虽然因为抄袭被起诉,但腾讯不但赢下了这场战役,还赢了官司。

2007年年底,腾讯引进了两款后来成为爆款的游戏:《穿越火线》、《地下城与勇士》。这两款游戏让腾讯的游戏业务获得了爆发式的增长,直接体现在财报中的就是:2008年游戏业务开始单独披露营收了(见上图),并且一下子就获得了23亿元的营收,两倍于运营商增值业务。

至此,14亿元的运营商增值业务占总营收71.2亿元不到两成。腾讯终于翻身农奴把歌唱,算是摆脱了对运营商增值业务的依赖。

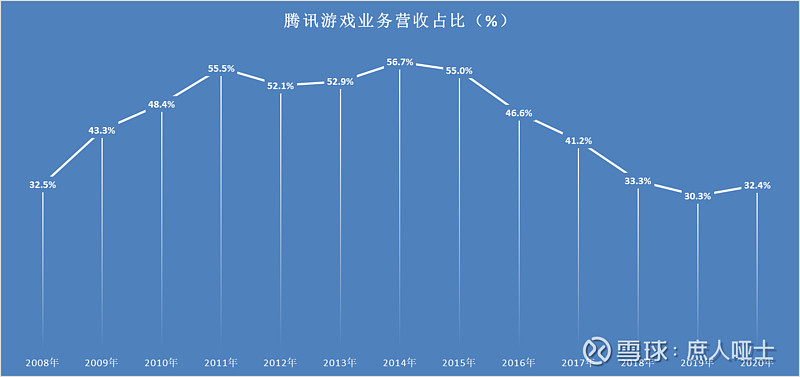

腾讯的游戏业务后发先至,对营收的贡献逐年攀升,高峰时期能够占到接近6成。近些年随着金融科技及云业务占比的提升,游戏业务营收占比开始下滑,但其自身的绝对值是仍然还是在增长的。

4. 广告业务逐渐壮大,终成一极。

腾讯的广告业务始于何时已经无法验证了,但正式开始正规化,还是始于原阳狮中国执行合伙人刘胜义于2006年年初的加盟。

以执行副总裁身份加盟的刘胜义,首要任务就是想办法帮助腾讯摆脱“三低形象”--低龄、低学历、低收入,把庞大的用户基数带来的流量价值变现。

因为“三低”形象的限制,当时的腾讯不仅广告收入远低于新浪、搜狐等门户网站,还被迪奥中国区负责人质疑“QQ用户中有多少人买得起Dior?”。

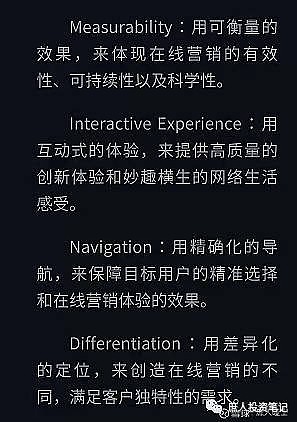

不过,腾讯的社交属性让刘胜义很快找到了差异化的破局之道,于2008年4月向公众提出了MIND广告模式(见下图)。

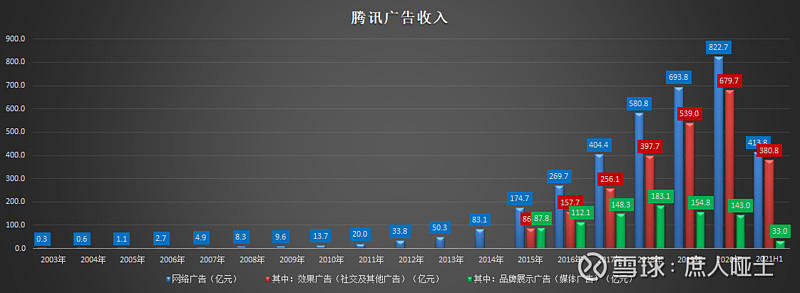

从此,腾讯与主要是品牌广告的门户网站彻底分道扬镳,在效果广告上一路狂奔,2020年度效果广告营收超过了8成(见下图)。

迪奥的质疑不是没有道理的,QQ用户的“三低”特征是客观存在的事实。不过,随着2011年1月上线的微信用户快速增长之后,腾讯的用户开始扩展到全年龄段、全社会阶层。更有消费能力、支付能力的用户的加入,让腾讯的广告价值进一步获得了广告主的认可,体现在财务数据上,就是2012~2020年间广告业务营收的爆炸式增长。

至此,广告业务终成贡献接近20%营收的重要业务条线。

5. 失败的电商业务

腾讯的电商业务起步较早,但由于种种原因,一直没能做起来。在财报中只有在2012~2015年间单独披露了相关数据,营收分别是44.3亿、98.0亿、47.5亿、47.3亿,对应的毛利率只有可怜的5.4%、5.7%、6.4%、9.8%。其中2015年的数据还是划入了“其他”收入中,并不全是电商业务收入。

对比阿里电商业务的毛利率,再次印证了互联网领域赢家通吃的特点。这也是BAT之后,几乎所有的互联网公司的打法基本都是简单粗暴的烧钱补贴--快速抢占市场份额--垄断之后开始收割的根本原因。哪怕在强监管政策导向之下,很多创业公司仍然奉行这一战略,比如最近地推非常强势的朴朴、叮咚买菜等。

一方面,赢家通吃的特点是由互联网天然具备赋予的梅特卡夫效应、双边市场效应、规模效应等赋予的。如果没有了这些效应和赢家通吃,就不称其为互联网了。

另一方面,从公众和社会整体利益的角度来看,如何避免赢家通吃之后的平台垄断、店大欺客,如何避免屠龙的少年变成恶龙本身,阻碍行业创新和进步,确实是监管需要考虑的问题,而且也只有监管才能解决。

所以,作为腾讯的纳米股东和未来可能继续会在互联网行业寻找机会的投资者,我认为行业需要【有分寸的监管】,腾讯管理层在年报中提到的“积极拥抱监管”是非常正确的。

出于不方便挑明的原因,腾讯一直把金融科技和云业务这两项并不直接相关的业务合并披露。其中金融科技主要是微信支付相关业务,这个在公司2016和2017年年报中有过披露(见下图),在2018~2020年年报中就直接叫金融科技了。金融科技业务就是基于庞大用户基数基础上自然生长出来的硕果。

云业务这块我目前的了解还不深,但总觉得与腾讯庞大用户基数对服务器的要求多少有些关系的,现在这些服务器和算法都有冗余了,错峰租给B端客户使用。

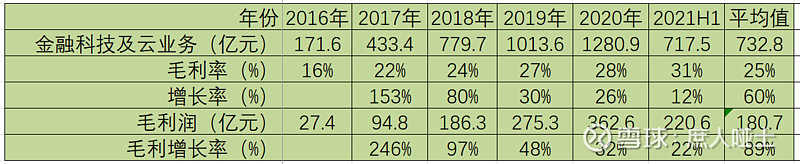

自2016年单独披露开始,金融科技与云业务的增长非常夸张,短短四年时间就成长为千亿级别营收的业务,而毛利率也大幅攀升。毛利率的提升,体现了互联网典型的随着规模的增长,边际成本递减的规模效应。虽然这部分业务的营收增长率在逐年下滑,但是其利润增长率却保持了更高的增速(见下图)。这可能会成为未来持续增长的驱动力。

二、 腾讯未来的成长空间

1. 腾讯的基本盘

腾讯的生意模式就是在【连接一切】的指导思想之下,搭设了一张四通八达的信息高速公路网。这张高速公路网连接了人与人、人与资讯、人与服务、人与商品等等,其中最基础、最核心的连接就是人与人,其他的都是建立在这一连接基础之上的。

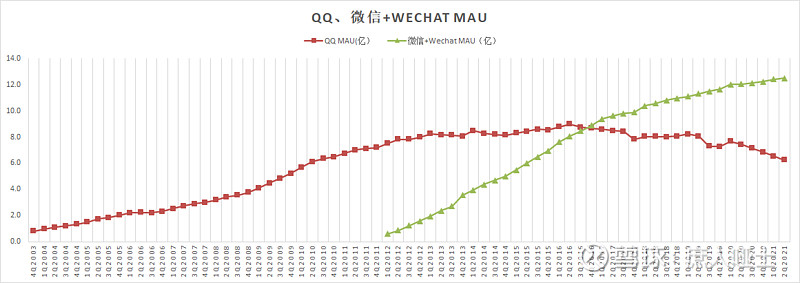

所以,下图所列的QQ和微信的活跃用户数就是腾讯的基本盘。

这一基本盘,QQ的MAU在2016年左右就触顶了,微信及Wechat的MAU虽然还在缓慢增长(见下图),但是作为市场主要在中国大陆的APP,MAU都快赶上中国人口总数了,未来增长空间非常有限了。

照梅特卡夫效应的计算公式:ME=n*(n-1),网络效应的强弱、连接的数量与用户数量成的二次方的关系。其中,可以把MAU视为n。当QQ、微信、wechat的MAU合计已经接近20亿的天量时,梅特卡夫效应ME基本也就接近天花板了。

那么,腾讯未来是不是就没有增长空间了呢?

2. 腾讯未来的成长空间

在腾讯架设的这张信息高速公路网中,人与人的连接功能是高速公路的主干,是免费的;其他人与资讯、人与服务、人与产品的连接是服务区,是收费的。

目前免费这一部分的已经增长至天花板了,而收费这一部分却还大有可为。这主要来自于量和价两方面的驱动。

a. 量的方面谨慎乐观。

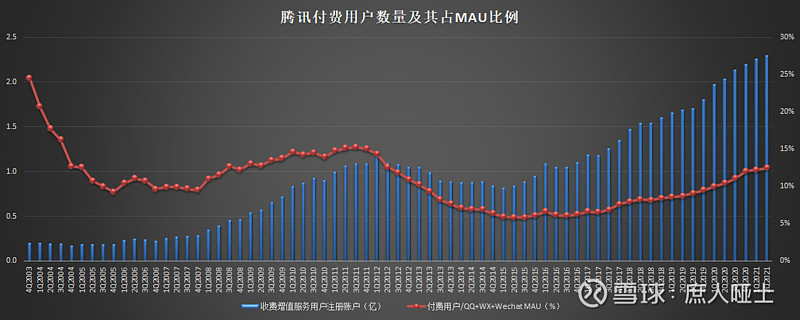

我们先来看一看量的方面,下图是腾讯付费用户数量及其占MAU的比例:

这张图呈现出以下几个特点:

①. 腾讯早期的付费用户占比很高,接近25%,主要是由移动梦网业务贡献的。

②. 随着用户数量的快速攀升和移动梦网业务的下滑,付费用户占比跌破10%的底线。

③. 从2007Q4开始,在QQ MAU大幅增长的情况下,付费用户数量占比开始爬升。这背后的驱动因素,主要是游戏业务和QQ秀、QQ空间等互联网增值业务的大爆发。

④. 2012Q2年开始,公司的付费用户数量及其占MAU的比例,都开始下滑。对此,公司的解释是为了清理收不到费用的僵尸账户,提高用户的质量。结合2012~2015年的互联网增值业务收入仍然保持高速增长的财务表现(分别为320亿、450亿、633亿、807亿),公司这个解释是逻辑自洽的。

⑤. 2015年之后,由于微信用户的快速增长,虽然付费用户占比爬升很慢,但是付费用户的却总数从2014年的8400万,增长至2021H1的2.29亿人。这背后的驱动力来自于三个方面:

首先是总体上的,随着经济水平的发展,用户收入的增加,支付能力的增强;

其次是结构性的,随着全阶层、全年龄段的微信用户的增加,整体收入水平、支付能力、支付意愿等远高于带有“三低标签”的QQ用户;

再次是内容方面的,随着腾讯把增值服务的边界由游戏、QQ秀、QQ空间,进一步拓展至影视动漫、微信读书等领域,有付费意愿的用户数量自然也会增加。

未来这三个驱动因素都会朝更加积极的方面变化。因此,我们可以预见,未来腾讯的付费用户数量还会进一步增加。

b. 价的方面远超预期。

我是一个比较谨慎的投资者,在我的分析文章中,很多都是保守、谨慎的用语,比如谨慎乐观、符合预期等等。像“远超预期”这类词语,印象中我还是第一次使用。为什么我会用到这个词语呢?

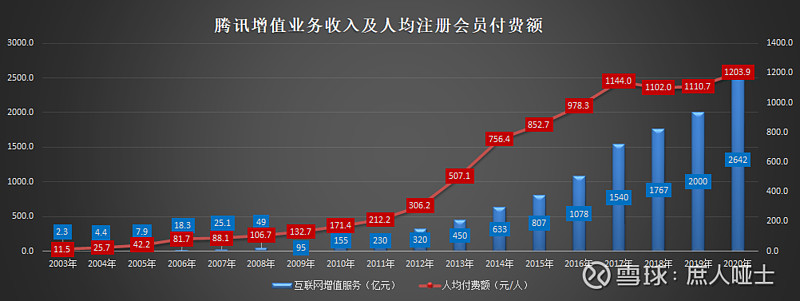

还是拿数据说话吧!下图是腾讯历年的增值业务收入及注册会员人均付费额:

2003~2020年,增值业务收入增长了约1300倍,付费用户数量贡献了10倍左右,剩下的130倍都是由人均付费额贡献的。这个人均付费额,就是我说的价,它也是由上述影响量的几方面因素决定的:

首先是总体上的,随着经济水平的发展,用户收入增加,支付能力增强。这个因素可以解释上图那条红色曲线从头到尾全过程的变化。

其次是结构上的,随着全阶层、全年龄段的微信用户的增加,整体收入水平、支付能力、支付意愿等远高于带有“三低标签”的QQ用户。这个因素可以部分解释红色曲线由2011年的212.2亿元,快速增长至2017年的1144亿元。

再次是内容方面的,随着腾讯把增值服务的边界由游戏、QQ秀、QQ空间,进一步拓展至影视动漫、微信读书等领域,有付费意愿的用户数量自然也会增加。这个因素也可以部分解释红色曲线由2011年的212.2亿元,快速增长至2017年的1144亿元。

至于2017年~2020年红色曲线的波动,可以理解为上述三个因素叠加效应下的爆炸式成长期过去之后的一个平台期。如果腾讯未来能够提供更多吸引人的内容,相信用户也是愿意掏更多钱的。

三、总结

作为一个喜欢从ROE出发,找到高ROE背后的护城河的投资者,为什么我这次在分析腾讯的时候跳过了这个过程,直接进入到成长性的分析环节呢?原因很简单:连接人与人的通讯和社交是腾讯的基本盘,在这个领域里,在肉眼所及的范围内还没有看到任何有威胁的竞争对手,腾讯的护城河坚如磐石。

随着2010年的3Q大战之后腾讯的战略由快速模仿+依靠庞大的用户基数引流搞死先发的竞争对手,转变为投资不控股+引流赋能+享受投资收益之后,腾讯不仅扩展了帝国的疆界,还在它的主要业务条线之外,另外筑起了一条更加隐秘的护城河。

有了这两条护城河,任何对于腾讯的护城河的分析都是多余的--当然某些不可说的因素威力除外。不过,作为腾讯的投资者,我认为这个风险虽然需要考虑,但也不必过分恐慌,可以通过价格的安全边际和仓位的适当控制来应对。

如果把腾讯搭建起来的这张信息高速公路网比作一个生态系统,那么腾讯接近20亿级的月活用户,就是这个生态系统肥沃的土壤。在这肥沃的土壤之上,过去和现在已经长出了电信运营商增值服务、QQ秀、QQ空间、影音动漫、网络文学、微信读书、游戏、广告、金融科技、云业务等果子。在这肥沃的土壤之下,还孕育着无数的联营、合营投资公司。总有一天,它们也会破土而出,并最终将硕果挂满枝头。

既然这样,我们为什么要怀疑这片土壤未来就没办法长出更大、更甜的果子了呢?虽然我也不知道未来会长出一些什么样的果子,但是“现有的果子会越长越好”和“未来一定会有新的果子长出来”这两点是高度确定的。

所以,目前我要做的最重要的事情就是两点:首先是密切关注这片土壤的变化情况,看看它是否有荒漠化、盐碱化的风险;其次是盯着现有的果子,看它们有没有越长越好。至于未来会长出什么样的果子、什么时候能够长出来这个问题,这对于我来说,有点儿太难了。以小马哥为代表的管理层,他们拥有比我多得多的股份,拿着比我高得多的薪资,这是他们应该操心的问题。

腾讯的成长空间是无远弗届的,能走多远就看管理层的战略眼光和能力了,当然还有那么一点运气成分。这些都是我把握不了的。我能把握的就只是信与不信、投与不投。目前腾讯的价格,如果有资金,我会买一些。