最近在看腾讯的财报,看到广告业务收入的时候,忍不住和拿出来和分众对比了一下,有几点感受,记录一下吧!

1.互联网企业的营收超过一定临界点之后,所表现出的成长性令人瞠目结舌。

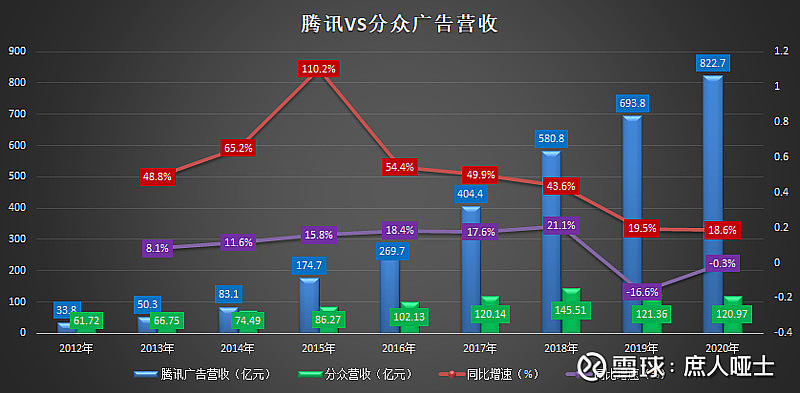

以2012年为起点,腾讯广告营收为33.8亿,经过炸裂的高成长之后,2020年变成了822.7亿,增长约24倍。而分众2012年就到了61.7亿,2020年才121亿,增长不到1倍。

对比之下,腾讯的成长性令人瞠目结舌。腾讯是我分析的第一家互联网公司,说实话这种炸裂的成长性,对我这个一直坚守传统企业的投资者是有被震撼到的。

这背后是超强的梅特卡夫效应+超过临界点之后边际成本基本为零的规模效应。这恐怕也是很多互联网投资人能够忍受巨额亏损,不断追加投资,希望能够等到最后胜出、赢家通吃的那一天的原因吧?

换个角度来看,很多人认为分众的业务不够性感,也就没什么奇怪的了。

不过,正如许小年教授在《商业的本质与互联网》一书中提到的那样,很多互联网企业其实既没有梅特卡夫效应,也没有双边市场效应,甚至连规模效应和协同效应都很弱。就像一地鸡毛的共享单车,只是把传统的租车业务搬到了网上而已。

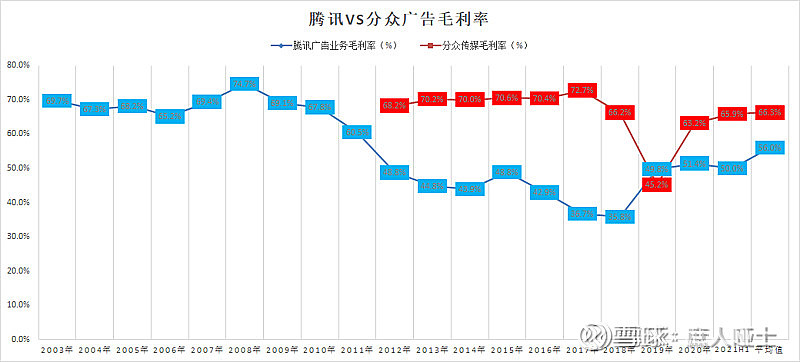

2. 没有内容成本是分众广告业务高毛利率的核心秘密。

腾讯早年的互联网广告,主要是QQ、网站广告,几乎没有什么内容成本。后来,有了视频等业务后,视频等内容成本一直是没有计入网络广告业务分部的,直到2012年年报才开始转移至该分部。

所以,2011年及以前的广告毛利率也高达60%~70%,之后毛利率急剧下滑。

分众的广告的核心优势就是占据了电梯这个都市核心人群上下班路上的核心场景,不需要内容也能达到强制观看的效果,所以才能常年维持65%~70%的毛利率。

这是对于分众作为梯媒发明者、电梯资源整合者的奖赏,别的媒体都无法模仿和复制的。哪怕是强大如腾讯,也没有办法要求观众只看广告,不看内容。

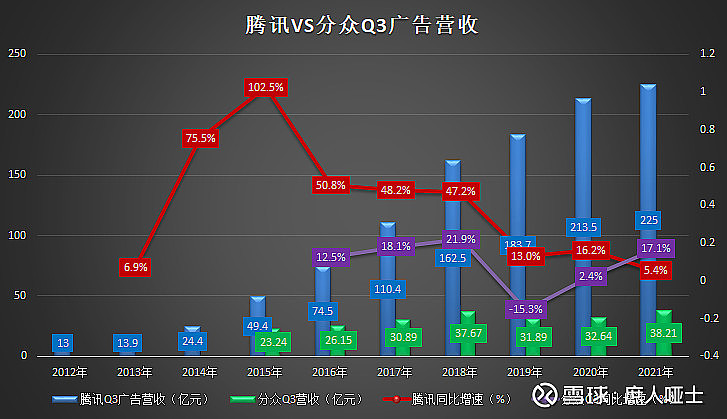

3.单就2021Q3营收的对比,分众比腾讯亮眼多了。

2021 Q3分众营收同比增长17%,腾讯营收增长5.4%。同样是在ZC的强力打压之下,完成客户结构转型之后的分众,不仅单季营收同比大幅增长,Q3的营收还创出历史新高。

背后的原因,我觉得还是互联网广告有BBAT好几家入口,而梯媒几乎就是分众一家寡头垄断。

虽然按照业绩预告推测的Q4的营收和净利润相对去年都同比下滑,但可以推断出这主要是受宏观环境的影响,而不是企业本身经营的问题。作为分众的投资者,对于这样的表现我是满意的。

正如我在分众的中报分析《分众传媒中报分析--轻舟已过万重山》提到的那样,“分众的这一轮新周期,还需要建立在宏观经济进一步复苏的基础之上”。