本文首发于微信公众号:狐聊可转债

下周一(11月19日)顺丰转债(申购代码:072352)、福特转债(申购代码:754806)、常汽转债(申购代码:754035)将同日发行申购。历史上三只转债同日申购的情形可不多见,这也反映出目前转债发行数量较往年较多,现在也是转债发行的密集期。

本周五,巨无霸浦发转债上市交易,本人预测开盘价105.5元左右,实际开盘价为103.5元,和预期差距还是比较大的。我看了下其他人对浦发的预测,价格范围基本在103-110元之间,所以浦发的开盘价是明显低于大家预期的,原因除了因为浦发体量大以外也反映出投资者对当前市场的悲观情绪。

虽然有悲观情绪,但我觉得浦发转债目前的价格仍然是偏低的,还没有卖出的小伙伴不妨等等再说。

今年年初至今发行的可转债,可以说基本没有破发的,只要申购中签的都是赚钱的。但我认为以后转债申购风险会增加,上市破发的概率会变大,所以对可转债质地的把握更为重要。原来的“无脑打新”的申购模式是时候该退场了。

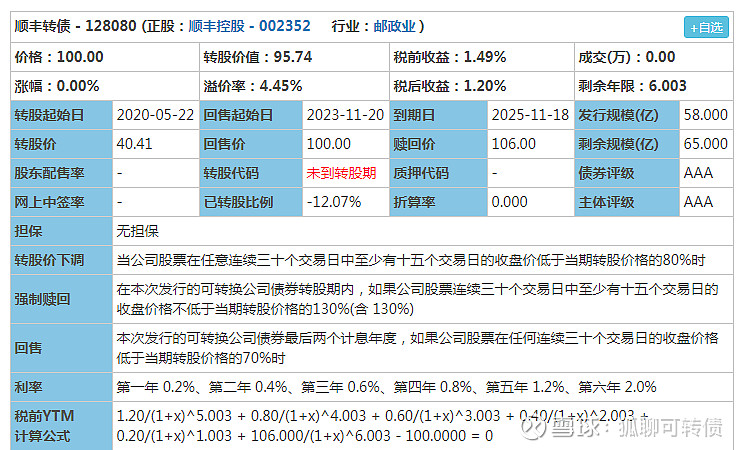

一、转债基本信息

1、债券评级:AAA(☑高/□中/□低);

2、发行规模:58亿(☑大/□中/□小);

3、转债占市值比重:3.8%(□高/□中/☑低);

4、到期赎回价:106元(□高/□中/☑低);

5、转股价下调:30天/15天/80%(☑严/□中/□宽);

6、强制赎回:30天/15天/130%(□利/☑中/□弊);

7、回售条款:2年/30天/70%(□优/☑良/□差);

8、票面利率: 0.2%、0.4%、0.6%、0.8%、1.2%、6%(含2%)共计:9.2%(利率:□高/□中/☑低);

9、有无网下申购:有;

10、当前转股价值:约95.74元。

二、正股基本面

正股:顺丰控股,主营业务:综合性快递物流服务,是名副其实的快递行业龙头老大。在现在这个“网购成瘾”的时代,应该说没有投资者没和顺丰打过交道,顺丰的业务和服务怎样大家心里都有杆秤,所以公司情况我在这里不再赘述。

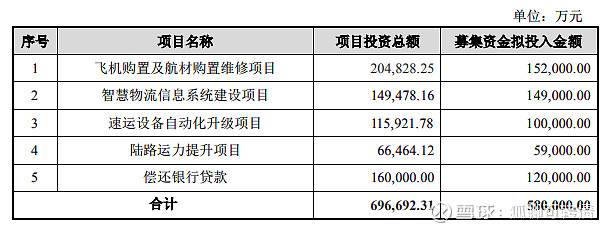

募集资金用途:

市值:1708亿;

市盈率:37倍;

市净率:4.3倍;

上年度净资产收益率:13%;

历史成长性:(□优/☑良/□差);

正股估值:(☑高/□中/□低);

正股综合质地:(□优/□良/☑中/□差)。

三、申购建议(□强烈推荐/☑推荐/□无意见/□不推荐)

由于顺丰是国内领先的物流企业,所以其市场估值高于行业平均水平。今年前三季度,营业收入787.7亿元,同比增长44.77%,净利润43.11亿元,同比增长20.37%。虽然营收增长还可以,但目前市值为1708亿元,本人觉得还是有些高估。

转债条款方面:转债的评级较高,为3A级;票面利率非常低;下修条款较为严苛。

目前转债转股价值约95.74元,结合转债主要条款和当前转债市场整体行情,上市破发概率非常小,故给予顺丰转债推荐申购建议。$顺丰转债(SZ128080)$ $顺丰控股(SZ002352)$ @今日话题 @做多中国 #可转债#

更多内容请关注公众号:狐聊可转债

免责声明:本文仅代表作者个人观点,不作为投资建议,据此操作,盈亏自负。转债有风险,投资需谨慎。