各位球友好,这是一份全市场市盈率数据简报,可作为市场估值观察之用,但本身不同提供任何投资建议,也不代表看好或看空任何板块或时机。

本文提供一些常见的估值数据跟踪,同时我对PE中位数提供一点新角度:将PE负数视为极大值,重新排序后算出新的中位数PE。

为什么这么做?因为在常见的估值中位数计算中,系统会将数据从小排到大,这意味着会将负数会排在最小区间,这样无疑会低估了估值中位数;常见的另一种处理方式是剔除负数,但无疑也会扭曲数字。

我个人觉得,负数PE是比三位数PE更糟糕的情况,这些PE理应视为最大数值,因此做了调整:负数视为极大值,重新计算全A的估值中位数。

以下正文。

一、A股的平均PE状况

上图是用万得做出的平均PE走势图,数据来源是港交所(估计是陆港通的原因)。数据显示,截至2020年6月24日,上证A股平均市盈率为13.29倍,深证A股平均市盈率为28.18倍。

为了方便观察近年估值,下图是2017年以来的平均PE走势图。

有趣的的是,从平均数来看不论是上证还是深证,在2015年估值水平都没有超07年,尤其是深证似乎还有上升空间——但考虑到2015年是中小票的天下,如果从中位数看其实15年的早已超过07年了。

下图是我去年做的中位数数据,可以作为参考。

(旧文网页链接)

二、A股的PE中位数——负值视为极大

相较于平均数角度、指数角度,中位数角度的数据更为简洁,且可避免一些指数的强偏向性,也能与历史数据作直接对比,可为投资者提供不同的理解角度。

不过,一般计算中位数时会将负数视为最小,这会低估了市场的估值水平,而完全剔除负数又会扭曲数据。为了更好地反映估值,我将负数PE视为极大,重新计算了市场估值水平——这里的调整理由是,负数PE是比三位数、四位数PE更糟糕的局面,理应放在最大位置。

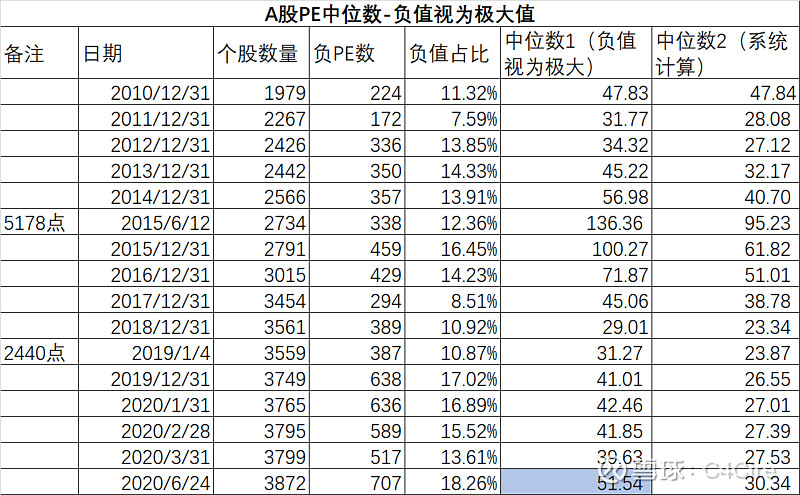

下图是追溯计算出来的新的中位数PE,由于数据更新、万得数据调整,可能与当时数据有所不同。

如图所示,在2015年6月12日的时候,新角度市场的中位数PE已经达到了136.36的高位,而系统计算的中位数PE较低一些、为95.23倍。

但如果只看指数呢?2015年6月12日,上证指数22.98倍、深证成指56.79倍、沪深300指数18.78倍、创业板指135.13倍、万得全A31.79倍,只有深成指和创业板指数位居高位。

这充分说明,在2015年中小票飞天,大盘股趴着不怎么动的环境下,指数估值已经失去了一些敏感性与代表性。

也就是在这个时期开始,A股流行一个段子,不论是散户还是机构,说逻辑都说上证指数、沪深300估值多便宜,市场估值还很低,结果转头就买了最贵的创业板——大概误以为整体的指数低估会提供下行保护。

回到上述的中位数PE。截至目前,A股有707只个股的PE为负数,占比达到18.26%,是历史较高水平,相信是受到疫情冲击影响。在将这些数据视为最大后,A股的中位数PE达到51.54倍,而系统计算的中位数PE仅为30.34倍。

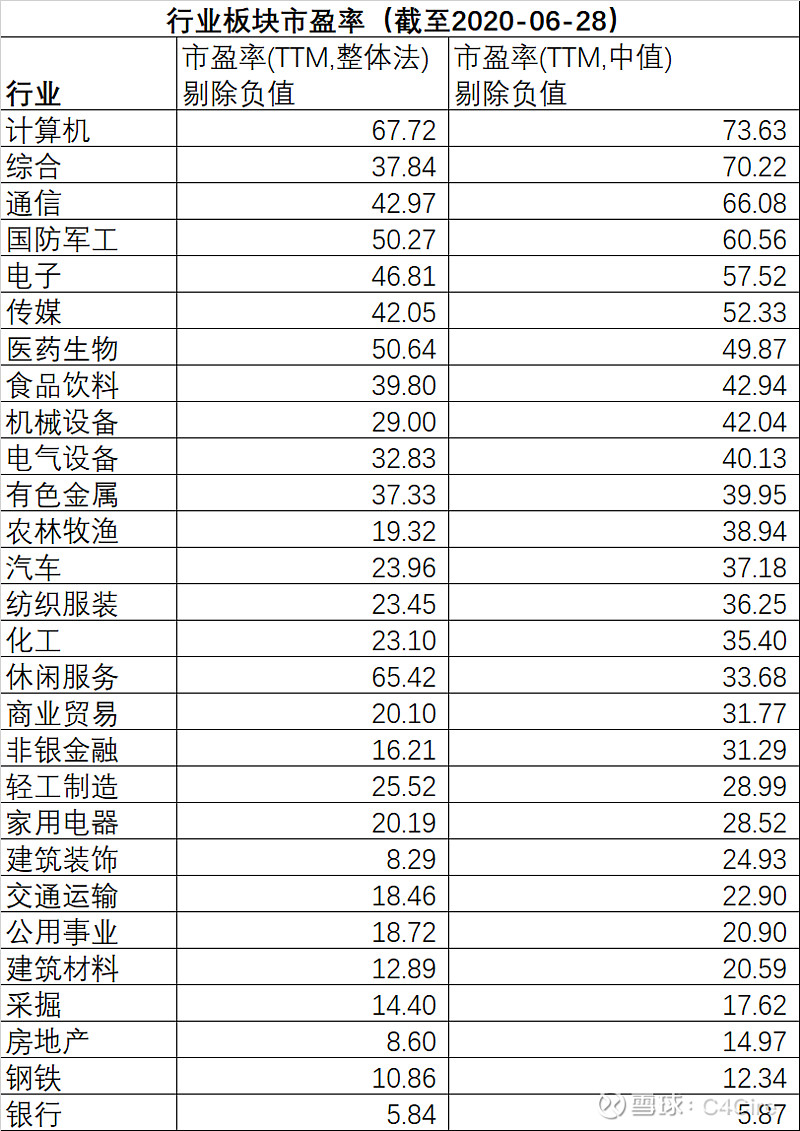

三、行业市盈率

上图是行业市盈率,分别是整体法计算出来的PE、中位数PE(剔除负值)。

1、就中位数来看,28个申万行业中有18个行业中位数PE超过30倍,有10个行业超过40倍

2、估值最高的是计算机、综合、通信和国防军工,中位数分别达到73.63倍、70.22倍、66.08倍和60.56倍。

下图是去年4月4日的数据,各位可以对比下历史估值状况。

欢迎各位的交流、批评与指正。