1、 酒店行业投资之“重”

谈起酒店的投资,很难跟好生意联系到一块去,资产过重,资本回报率低,是难以解决的问题。在一、二线城市这种寸土寸金的地段建设大型直营酒店,资本回报率低于2%似乎也并不罕见。

而之所以我们身边出现这么多的高级酒店原因也很复杂,比如:

1)开发商需要沉淀自身的实物资产,会在开发中配套酒店,并且自持物业,培养自身的品牌;

2)应政府要求,在推出这个地块的时候,引进一定星级的酒店品牌,并不一定是以良好营利目的而建造;

3)提升周边地块溢价,这种一般是开发商拿的综合性地块,里面有住宅也有商业,开发商需要建造一个高星级酒店来拉动地块的溢价,为地块内的住宅卖出高价添砖加瓦,很多情况下这部分溢价完全能够涵盖酒店的造价,酒店只要保证后期运营能够自负盈亏开发商不用再往里贴钱就行,运营赚不赚钱无所谓了,卖住宅的时候早就赚回来了;

4)开发商将持有的酒店作为抵押物,大型酒店的开发最有价值的资产是脚下那块可以升值的地皮,以及折旧程度不高的建筑,这些“硬资产”较容易获得银行的贷款,开发商可以在需要的时候抵押出去补充现金;

5)为后期资本化运作做准备,一般只有特别有实力、酒店规模庞大、运营现金流可观的开发商才玩得转,一但旗下酒店的现金流达到一定的稳定规模,就可以做成资产包上市交易(比如REITs),收回投资占用的现金流,实现轻资产运作;

直接参与酒店的投资并不划算,但国外上市酒店却经历非常长的资本市场历史验证,走出了万豪、希尔顿、洲际这样的长牛股。我们看起来非常笨重的酒店行业,商业逻辑上细看可能跟直觉似乎并不一样。

02连锁酒店怎么才能做“轻”?

事实上,国外的酒店行业也走过重资本投入的原始阶段,而现在他们的酒店行业已经形成了稳定的品牌,业务增长则更依赖自于品牌管理的对外输出。并且能借用各种金融工具加速自身的发展,其扩张能力和速度超过了一般重资产行业。

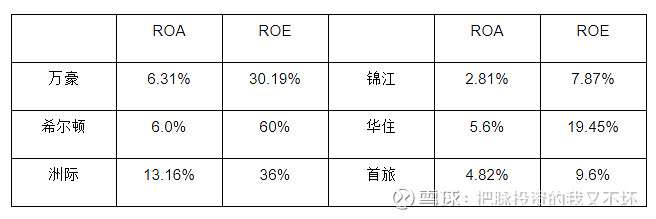

反映在财务上,美股上市的酒店三巨头万豪、希尔顿、洲际,其ROA、ROE指标(总资产投资回报率)能做到双位数,高于国内三巨头锦江酒店、华住、首旅酒店。

数据来源于:2017~2019年三年平均数据

如果我们去复盘美国头部酒店品牌成长历程,我们能清晰的看见国际酒店巨头发展的路程。

数据来源于:《HOTELS》杂志

以万豪酒店集团为例,在发展初期,酒店物业以自持和租赁为主,主要采用重资产运营的方式,依靠自有资金和贷款完成日常运营和门店扩张;

在品牌成熟后再尝试轻重资产分离,切换为轻资产模式主导模式,主要就是加快引入加盟模式,降低杠杆,实现财务上的“轻资产化”;

到最后的发展成熟期,利用金融工具剥离自身的重资产,将持有的物业以REITS形式剥离运作,而酒管集团主要通过特许经营+委托管理+品牌输出的方式获得服务收入,收入逐步趋于稳定,抗风险能力进一步增强。

2020年万豪地产规模已达128.9亿美元,位居全美酒店类REITS第一,而万豪集团中高端以上酒店加盟店占比约为72%,基本实现轻资产运营。

不断做“轻”做大的连锁酒店行业,为投资者带来了长期回报的同时,抵抗风险的能力也越来越强希尔顿酒店自2020年疫情底部23美元涨至79.7美元(后复权),万豪国际由疫情底54.7美元191.480美元(后复权),洲际酒店由疫情底部41美元涨至68.5美元。

03我国的连锁酒店发展到什么阶段了?

目前对比国外的连锁酒店巨头,我国的的酒店行业正处于第二阶段“轻重资产切换期”。

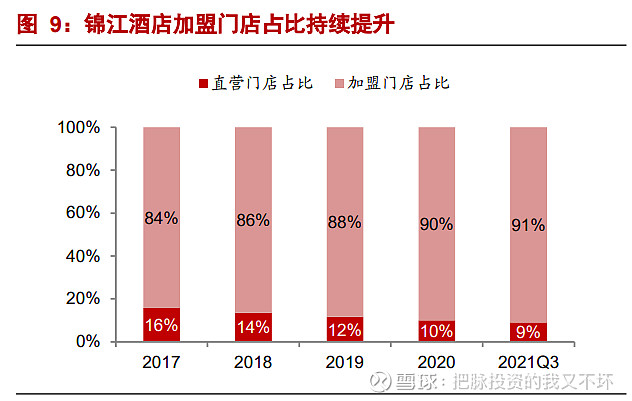

以锦江酒店为例,2017年~2021年3季度,直营门店占比由16%降低至9%,轻资产运营程度不断提升,经营质量也得到了较高的提升,但仍然与国外巨头酒店1%的直营占比有较大差距。

数据来源于:锦江酒店公告

同时我们认为,物业资源具有空间和数量上的稀缺性为连锁酒店形成竞争壁垒,率先卡位优质资源助力公司赢得先发优势。用户在选择酒店时,首要考虑因素为地理位置,因此酒店行业的竞争,首先是在酒店布局位置及数量上的竞争。随着国内地产投资增速放缓,优质物业资源更具稀缺性,先发优势在竞争中又能占据重要地位。

就目前数据来看,国内下沉酒店市场连锁化为24.3%,远低于世界41.9%的水平,酒店连锁行业仍然有较大的发展空间,品牌酒店理论上仍然具有一倍以上的市场空间。作为城市的重要基础设施,连锁酒店在低线下沉市场的布局仍然非常落后,与小镇青年消费升级的需求形成巨大反差。

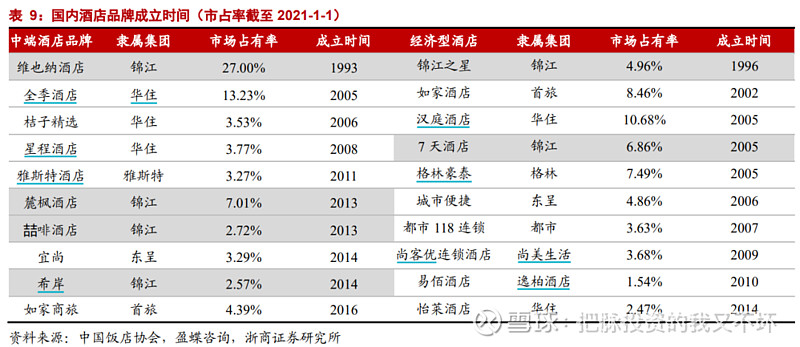

国内目前明显占据先发优势的企业有三家,锦江酒店、华住集团、首旅酒店。这三家“领头羊”企业已经形成涵盖经济、中高档、豪华多层次的子品牌。

数据来源于:来源于中国饭店协会

数据来源于:来源于浙江证券研究所

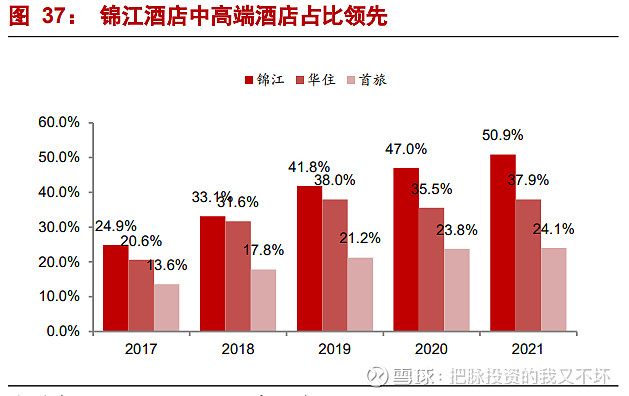

疫情前的2019,国内中高端门店市场,国资控股的锦江占据大幅领先优势,门店数量为3563家,民营控股的华住为2133家,首旅相对落后为945家而未来3年,锦江酒店目标计划开业门店达到1.5万家,其中中高端占比约50-60%;华住“千城万店”计划不变,中高端和下沉市场是主要方向。首旅未来3-5年计划开业门店达到1万家,中高端占比约35-45%。

在整个酒店行业结构优化、集中度提高的行业趋势之下,酒店市场的基本盘大盘的不断做大,各类品牌层次层出不穷,市场不断深入细化,无疑让行业龙头具备了更大而又更具确定性的成长机会。并且国内首批REITs基金已经在2021年开始发行,酒店行业的重资产融资推出提供了新的金融手段。

现在疫情对于酒店行业而言类似于一种“供给侧改革”,在恶劣的环境下,尾部落后的竞争对手纷纷淘汰的情况下,头部玩家依然能活着,并且能加速行业的整合趋势,更快的切换为轻资产的模式,整个行业的逻辑将会逐渐向好。

中国酒店连锁化率已经进入中后期,商业模式逐步转变,供需格局有望逆转。现在,中国酒店业市场规模约5300亿,尚未达到到美国市场的50%,中国酒店业的天花板远未到来。

从商业模式层面,加盟制和中高端趋势弱化了行业周期属性,增强了成长属性。从行业供需层面,经济型酒店在疫情中供给加速出清,供过于求局面有望逆转,上行周期或许离现在并不远。就当下而言,酒店行业投资的核心逻辑在于周期低位的扩张速度和质量,在周期的最底部国内龙头连锁酒店似乎还不错。

特别提醒:本文为投资逻辑分享,不构成任何投资建议。股市有风险,投资需谨慎。