白马股一枚,空调相关制冷业务不变的情况下,汽零的增速2019-2021增速,8亿,13亿,18亿,而且净利率远没空调高不会超过10%,其它两个业务现在还是垃圾

消息:

【三花智控:成为通用汽车电子水泵供货商】财联社9月4日讯,三花智控公告,公司全资子公司三花汽零近期收到美国通用汽车的订单,三花汽零被确定为通用汽车电子水泵(传统汽车及新能源汽车均需使用)的供应商,相关车型预计于2022年批量上市,预计至2027年累计销售额近10亿元。此次电子水泵项目得到通用汽车的认可,有利于提高公司未来年度业务收入和效益,并将对公司进一步拓展全球汽车市场产生积极影响。

【三花智控:子公司成为通用汽车电动车平台独家供货商 预计6年内增加销售额近20亿元】财联社11月12日讯,三花智控晚间公告,全资子公司三花汽零收到美国通用汽车公司的通知,三花汽零被确定为通用汽车战略性电动车平台BEV3电池冷却组件和多个热管理阀类产品的全球独家供应商,六年生命周期内,预计销售额累计近20亿元。

公司主营业务

生产销售制冷空调冰箱之元器件及部件、汽车空调及新能源车热管理之元器件及部件、咖啡机洗碗机洗衣机之元器件及部件。

制冷业务主要产品包括截止阀、四通换向阀、电子膨胀阀、电磁阀、微通道换热器、变频控制器、家电热泵系统控制部品等,广泛应用于家用空调、商用空调、冷链业务和热泵系统等领域;

汽车空调及新能源车热管理业务主要产品包括热力膨胀阀、储液器、电子膨胀阀、电子水泵、电子油泵、冷却板、热管理组件等,广泛应用在传统燃油气、混合动力车及纯电动车等乘用车热管理领域;

亚威科业务:咖啡机洗碗机洗衣机业务主要产品包括 Omega 泵、加热管、水软化系统、分配器等,广泛应用于咖啡机、洗碗机、洗衣机、洗干一体机等白色家电领域。

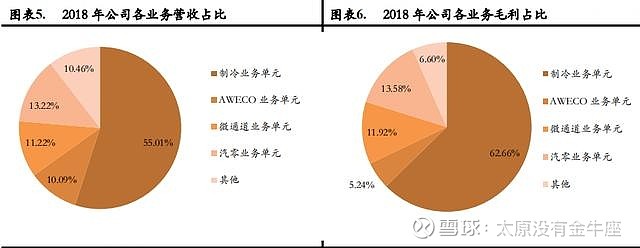

三花智控主营的制冷业务、AWECO 业务、微通道业务、汽零业务和其他业务 2018 年营收占比分别为55.0%、10.1%、11.2%、13.2%、10.5%,毛利贡献占比分别为 62.7%、5.2%、11.9%、13.6%、6.6%,毛利率分别为 32.56%、14.85%、30.35%、29.38%、18.03%。

汽零业务:新能源汽车热管理打开盈利新空间

三花汽零是一家专门从事汽车空调及热管理系统控制部件的研发、生产和销售的汽车零部件公司,主要定位于整车配套市场(OEM 市场),公司产品主要应用于乘用车(包括传统汽车和新能源汽车),

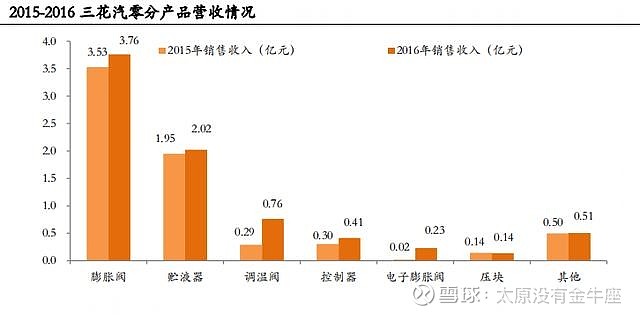

2016 年实现营业收入 9.04 亿元,同比增长 15.48%,2017 年并入上市公司后实现全年营收 12.1 亿元,毛利率连续三年均保持在 30%左右的高水平。

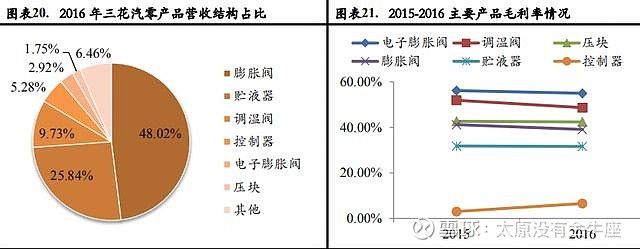

(1)公司成立之初主要生产汽车空调热力膨胀阀(用于冷媒流量自动调节)和贮液器(用于冷媒储存、过滤和干燥),二者均为汽车空调核心零部件,至今两种产品仍为公司主要产品,目前三花汽零已经成为全球热力膨胀阀和贮液器的主要供应商,在热力膨胀阀领域国内市场占有率达 37%以上,产销第一,全球市占率 16%以上,位居第二,

主要竞争对手国内有宁波松鹰,国际有日本不二工机、日本 TGK、德国埃格霍夫 Egelhof 等。

(2)汽车节能和新能源汽车技术革新带来汽车热管理领域新需求, 三花汽零根据市场需求相继开发出了一批新产品,包括调温阀(TBV,用于变速箱冷却)、电子膨胀阀(相比热力膨胀阀对冷媒调节范围更广精度更高)等。电子膨胀阀产品主要应用于新能源汽车, 2016 年全年产量达到 12.99 万只,获得全球多家品牌车厂认可,凭借该产品,三花汽零获得了 2017 年《汽车新闻》PACE AWARD 创新大奖(全球汽车零部件行业的“奥斯卡金奖”,中国零部件企业首次获奖)。

(3)随着汽车节能和新能源汽车市场需求进一步提升,三花汽零又进一步拓展开发了汽车空调和热管理领域的新产品,如用于电池冷却的电池冷却器、冷却板,用于动力系统冷却的油冷器、电子油泵,广泛应用于空调及热管理系统的电子水泵、电子水阀,以及应用于新能源车空调系统的冷媒阀、分离器等,并逐步进入批量生产阶段

客户

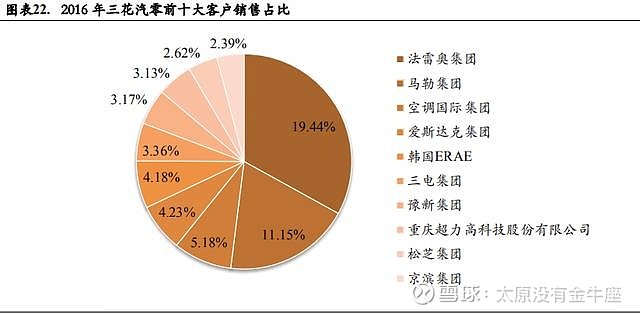

目前三花汽零已经成为法雷奥、马勒贝洱等国际著名汽车空调及热管理系统制造商全球采购的认证供应商和长期合作伙伴,2015 年前五大客户销售额占比达 48.29%,2016 年为 44.18%。此外,公司已通过奔驰、宝马、通用、特斯拉、蔚来、比亚迪、吉利、长城、江铃、上汽、一汽、广汽等整车厂商的汽车一级供应商资质认证,成为国内外各大知名汽车整车厂商的一级供应商,成功进入了汽车整车厂商“金字塔结构”供应配套体系的顶层。

公司未来的空间测算,2020 年全球传统市场将近 300 亿,新能车在放量

根据测算,传统汽车热管理单车价值量在 3000 元左右,预计 2020 年国内市场空间近 900 亿元,全球市场空间接近 3000 亿。三花汽零在传统汽车空调和热管理系统中能够供应的产品包括热膨胀阀、贮液器、水泵、调温阀、油冷器等,单车价值约在 200-400 元,预计 2020 年全球市场空间将近 300 亿。

根据测算,新能源汽车热管理单车价值量在 6000 元左右,预计 2025 年国内市场空间近 500 亿元,全球市场空间接近 1000 亿。三花汽零在新能源车热管理系统中能够供应的产品包括贮液器、热膨胀阀、电子膨胀阀、电子水泵、电池冷却器、冷却板、压块等,单车价值约为 1500-2200 元,预计 2025 年国内市场空间约 150 亿,全球市场空间超过 300 亿。

汽零业务未来收入测算

(1)特斯拉业务。

三花汽零给特斯拉供应的的零部件主要有:阀类,泵类,换热器。由于三花汽零给 model s/x 配置电子膨胀阀得到认可,公司为特斯拉新车型 model3 单车配置价值 200 美元,2018 年model 3 产能 15.3 万台,公司来自特斯拉的业务大幅增长。根据我们的测算,2018 年给特斯拉配套收入超过 2 亿元。根据特斯拉公司公布的交付目标和产能预测,2019 年特斯拉的交付目标是 36-40 万辆,其中model 3 预估 26-30 万台。

此外 model Y 已于 2019 年 4 月发布,预计于 2020 年秋季上市,model Y 和 model 3 的零部件有 70%是通用的,三花智控作为 model s/x 和 model 3 的一级供货商,极有可能拿下 model Y 订单。未来几年内,这些新增订单为保持业绩增速带来保障。

(2)戴姆勒业务。三花汽零开拓海外汽车名企戴姆勒,继为戴姆勒公司豪华车型迈巴赫提供电子膨胀阀后,为戴姆勒公司旗下的多款梅赛德斯-奔驰新能源汽车提供电子水泵,单车配置产品 400 元左右,预计配套车型生命周期销量达 359 万辆,预期配套车型生命周期销售总额可达 18 亿。梅赛德斯-奔驰作为整车企业标杆客户,三花成为其一级供货商,说明三花汽零产品已经得到德系豪华车企认可,示范效应显著,帮助公司进一步开拓新的客户资源。

(3)宝马业务。三花汽零被确定为德国宝马新能源电动汽车平台热管理部件的供应商,生命周期内全球销售额预计约 3000 万欧元,公司自 2017 年 10 月被德国戴姆勒确认为新能源电动汽车平台和传统汽车平台电子水泵供应商以来,陆续获得沃尔沃、宝马等整车厂订单,三花汽零的新能源汽车热管理部件已进入所有欧洲大型汽车厂商的新能源汽车平台,并将对公司进一步拓展全球新能源汽车市场空间产生积极影响。

(4)沃尔沃业务。三花被确定为沃尔沃新能源电动汽车平台热管理部件的供货商,生命周期内预计全球销售额累计达 6 亿元。沃尔沃作为欧洲大型汽车厂商生产新能源汽车的代表,三花成为其热管理部件供应商,将为公司进一步拓展全球新能源汽车市场树立良好的标杆并带来积极示范效应。沃尔沃新能源电动汽车目前市占率不高,未来依靠品牌效应有很大的发展空间,预测三花沃尔沃汽车部件业务年增长率将不低于 40%。

(4)蔚来业务。三花汽零继被确定为蔚来新能源电动汽车第一代量产车(ES8)热管理部件的供货商后,再次被确定为蔚来第二代量产车(ES6)热管理部件的供货商,相关车型预计于 2019 年批量上市,两款车型生命周期内预计销售额累计逾人民币分别为 3 亿元和 11 亿元。蔚来 ES8 2018 年上市,上市第一年产量 1.1 万辆,2019 年随着 ES8 全年交付以及 ES6 新车上市,蔚来产销量有望扩大,公司配套蔚来的业务营收也将成倍增长。

(5)新能源汽零其他业务。三花汽零新能源汽车部件业务客户还包括比亚迪、北汽、长城这样的国内主流车企,这些车企的新能源汽车以中端为主,三花汽零为其单车配置价值不高,但车型款式多,销量大,营收增长随着国内新能源汽车发展稳定上升,截止去年 12 月,国内新能源汽车产量累计同比增长 40.1%达129.6 万辆,今年一季度产量同比增长 48.2%。

未来三年新能源汽车部件营收详细测算

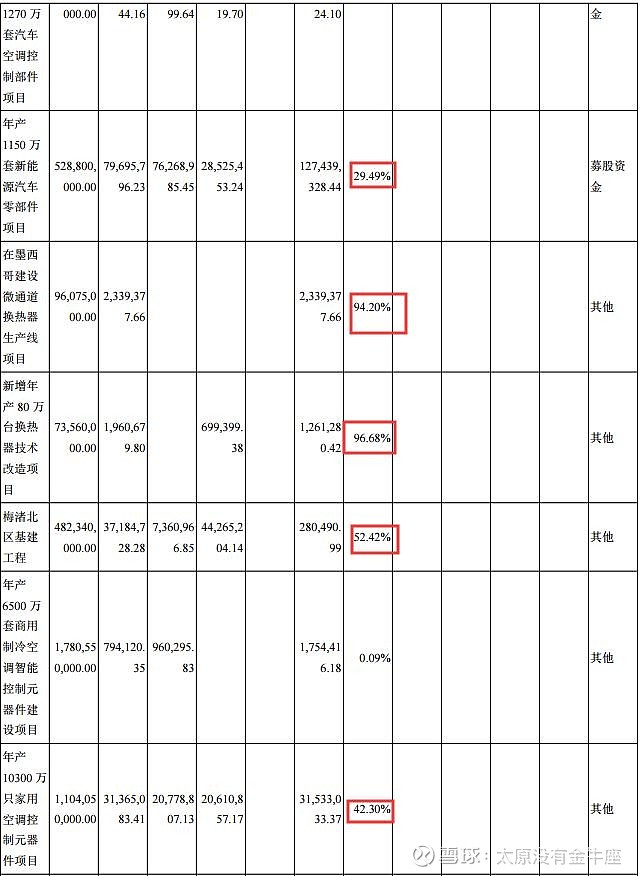

新增产能:募投项目用于扩产及技改,预计2020年大部分会投产

三花向投资者募集了13.2 亿的配套资金,募投项目均围绕三花汽零的主营业务和发展战略开展,全部用于新建产能及通过技术改造方式新增产能,缓解三花汽零现有的产能瓶颈,扩大并巩固三花汽零进入新能源汽车等新兴市场优势。扩产及技改项目均预计于 2019 年陆续投产,随着新产能逐渐释放贡献业绩,三花在汽零业务上有望实现较快增长。

截止2019年中报公司的项目进度,部分项目已经投产

微通道业务:换热器市场稳定增长,微通道为未来蓝海市场

三花微通道是一家专业从事微通道换热器产品及其组件的研发、生产和销售的国家重点扶持高新技术企业。

换热器是将热流体的部分热量传递给冷流体的设备,又称热交换器。中国产业信息网数据显示,全球换热器产业的总市场规模约为 500 亿美元。其中,欧盟和美国这两大市场的规模约占 200 亿美元,占全球换热器市场 40%的份额。2010 年中国换热器市场规模约为 500 亿。其中,石油化工是换热器产业最大市场,市场规模约 150 亿元;电力冶金领域换热器市场规模约 80 亿元;船舶工业换热器市场规模约 40 亿元;机械工业换热器市场规模约为 40 亿元;集中供暖行业换热器市场规模约 30 亿元,食品工业市场规模约 30亿元。此外,航天飞行器、半导体器件、核电常规岛核岛、风力发电机组、太阳能光伏发电多晶硅生产等领域,都需要大量的专业换热器,这些市场共计约有 130 亿元的规模。2014 年中国换热器市场规模已达到706 亿元。

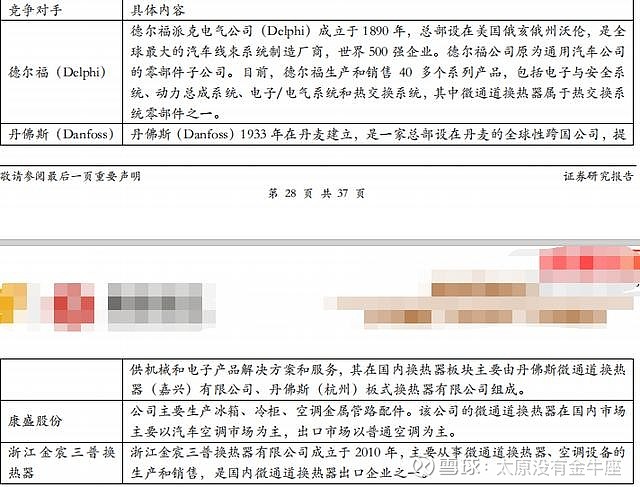

公司微通道换热器竞争对手

公司微通道换热器市场稳定增长

微通道换热器领域,三花微通道换热器的市场份额目前已全球领先(截至 2016 年在空调微通道换热器领域的全球市场份额为 43%),尤其是在能效比要求较高的美国及欧洲国家,三花微通道的市场领先优势更加明显。公司在微通道换热器领域主要竞争对手有美国德尔福(Delphi)、丹麦丹佛斯(Danfoss)、康盛股份、浙江金宸三普四家企业。

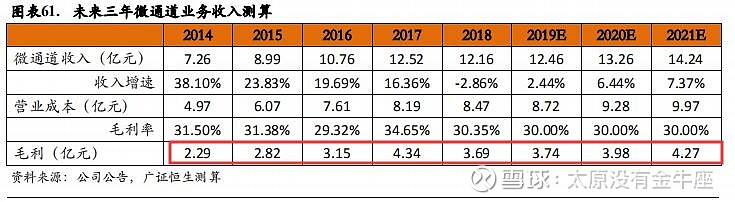

未来三年微通道业务收入测算

亚威科业务:盈利能力较低,不看好

公司收购亚威科后,将亚威科的生产基地由德国、上海转移至波兰、芜湖,原材料也多从国内采购,降低了生产成本;此外 GE、伊莱克斯、米勒等优质客户的回流,也提供了新的订单。亚威科 80%的收入产生于洗碗机业务,占据欧洲洗碗机市场 50%的份额,全球市占率 30%以上,以 omega 泵为代表的配件销售将显著受益于国内洗碗机市场的快速增长。未来,中国将成为亚威科的重点开拓市场。

目前,我国洗碗机市场呈现快速增长趋势,2016 年我国洗碗机的普及率目前我国与日本洗碗机的普及率相比还有很大增长空间。洗碗机在我国渗透率不足 3%,相比之下,德国、美国、加拿大等国的洗碗机渗透率为 60%以上,邻近的日本渗透率也达 20-30%,

主要原因是(1)洗碗机价格较高;(2)中国厨房特点以及洗碗机独特的安装属性;(3)中西方饮食差异。目前,在我国销售的洗碗机品牌有 50 多种,主要有三类,

第一类是以西门子、博世为代表的外资高端品牌,

第三类是以方太为代表的国产创新品牌。随着我国居民收入水平的不断提高以及精装修房屋占比逐渐增多,我国洗碗机数量将持续高速增长。根据中怡康数据,2016 年洗碗机零售量为 42.9 万台,同比增长 104%,2017 年零售量为 98.5 万台,同比增长 130%,保持快速增长,未来洗碗机有很大的市场空间。

未来三年微通道业务收入测算

2012-2017 年我国洗碗机出口保持 8%年复合增长率,2018 年出口量下滑,主要原因是欧美洗碗机市场遇冷。三花亚威科 80%的收入产生于洗碗机业务,2018 年洗碗机市场淡季也影响了亚威科业务,营收小幅下降。2019-2020 年,随着欧美洗碗机市场恢复正常,亚威科营收增速也将恢复。由于亚威科业务(洗碗机、咖啡机零部件)的主要客户在市场成熟的欧美地区,亚威科业务增速也比较稳定,2015-2017 年亚威科业务年复合增长率 13%左右,我们预计欧洲洗碗机市场将在 2019 年二季度恢复正常,

预测未来三年亚威科业务

营收分别为 10.93 亿、11.48 亿、12.62 亿元,增长率 0%、5%、10%。

制冷业务:传统主业,多种阀类全球市占率第一,与空调产业正相关

由于公司制冷业务单元产品带来的收入占比 50%以上,过去公司的收入增速与家用空调的产销量增速相关性极高,其走势基本一致(2013 年公司并表亚威科业务导致收入增速较大)。公司预计未来随着产品线越来越丰富,亚威科、微通道、汽零业务等的不断壮大,优化国内外客户结构,将能逐步降低周期性波动风险。

制冷业务

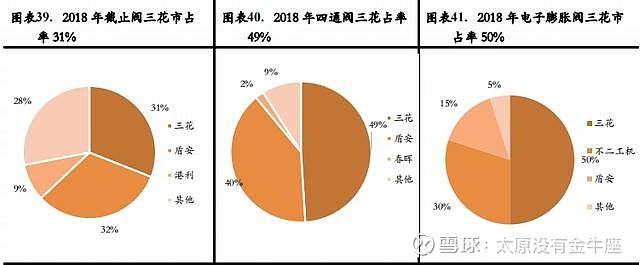

主要产品包括截止阀、四通换向阀、电子膨胀阀、电磁阀、变频控制器、家电热泵系统控制部品等,广泛应用于家用空调、商用空调、冷链业务和热泵系统等领域。其中截止阀、四通换向阀、电子膨胀阀为最主要的产品, 2018 年四通换向阀、电子膨胀阀内销量市占率均为第一,截止阀、四通换向阀、电子膨胀阀市占率分别为 31%、49%、50%

制冷业务收入测算

基于空调零售量的预测,以及零售量和工程量之间的互补关系,我们预测 2019-2021 年空调工程端销量分别为 3200 万、2700 万、3300 万台,同比分别增长 27.3%、-15.6%、22.2%,同期零售量增速分别为 0.68%、3.84%、-2.59%。

经过 17、18 年的补库存,我们预测 2019 年经销商库存保持不变。受格力、美的等空调厂商的压力,2018 年经销商库存达到 4236 万台,面对库存压力,预测 19 年库存小幅上升 40 万台,2020 年、2021 年进入补库存周期,库存增量分别为 630 万和 490 万台。最后,我们得到 2019-2021 年空调内销量分别为 8924万、9232 万、9539 万台,同比分别增长-4.7%、3.5%、3.3%。

预测 2019-2021 年其他收入同比分别增长 5%、10%、10%。未来三年制冷业务单元总收入分别为 61.6 亿、67.8 亿、74.8 亿元,增速分别为 3.29%、10.19%、10.24%。三花智控 2019 年 Q1 毛利率 25.24%,较上年同期下降 2.26pct,我们预测 2019 年全年毛利率将在 2018 年的基础上小幅下滑,未来三年毛利率分别为 30.50%、30.50%、31.00%。