消息:

【中信证券:重卡行业景气快速回升二季度销量有望正增长】财联社4月18日讯,中信证券研报称,受疫情影响,一季度我国重卡销量27.4万辆,同比-15.7%。3月销量同比跌19.3%,但从12.0万辆的批发销售数量上看,该数据可以排在历史上销量的第五名。根据草根调研与方得网等报道,重卡市场持续升温,重卡企业接近满负荷生产,重卡零售销量有望明显高于批发销量,同时终端经销商库存量处于极低的位置,预计二季度重卡市场仍将维持产销的紧平衡,批发销量有望持续维持高位,将大概率恢复正增长

【挖掘机价格上涨 仍供不应求】财联社4月23日讯,据央视财经,近期,多家工程机械公司宣布对挖掘机等工程机械产品进行涨价,比如,4月11日,三一重机发布通知称,对小型挖掘机价格上调10%,对中大型挖掘机价格上调5%。徐工挖掘机械事业部也在近期发布涨价通知。在位于上海临港的三一挖掘机工厂内,相关负责人告诉记者,现在是满负荷生产,部分机型一上线就被客户订购,下线就直接运走。“去年的话,我们的库存基本上可以维持半个月的销售情况。但是今年基本上是供不应求。”

【中国工程机械工业协会:10月挖掘机销售近20万台 前10月销量续创新高】财联社11月10日讯,中国工程机械工业协会发布统计数据,2019年10月纳入统计的25家挖掘机制造企业共销售各类挖掘机17027台,同比增长11.5%。1-10月,中国各类挖掘机累计总销量196222台,同比增长14.4%;累计内销174680台,同比增长12.1%;累计出口21542台,同比增长37.8%。

液压件产业链:

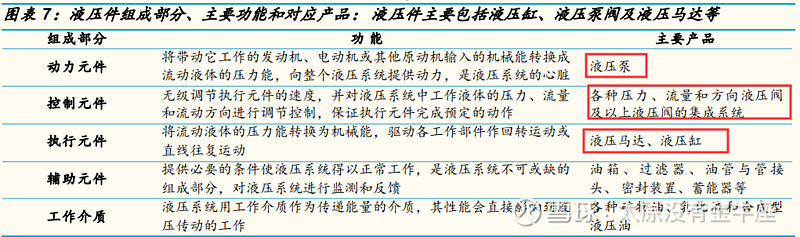

液压传动原理:液压传动系统的主要功用是传递动力和运动,输送液压油,液压油进入油缸的腔内,利用密封容积内液体体积的变化,控制油缸活塞杆伸出或缩回来,执行各种动作以传递和控制能量的。

下游产业应用

液压传动的市场空间有多大

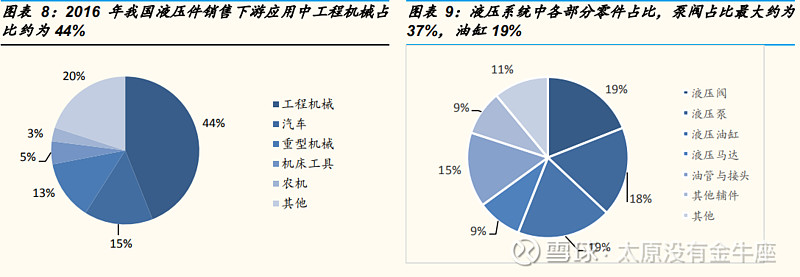

液压传动应用广泛工程机械占比 44%:液压传动技术广泛应用于航空航天、舰船、深海探测、节能环保装备、新能源装备、机床与工具、重型机械、工程建筑机械、农业机械、汽车等装备制造业各领域。从近年市场需求来看,行走机械(包括工程机械、农业机械、矿山机械和专用车辆等)液压所占市场份额不断增加,其中工程机械的应用占比最多,约为 44%。

根据 Off-Highway Research,2018 年全球工程机械销售额 1100 亿美元,

全球液压件市场规模在 400 亿美元左右,国内液压件市场规模在 80 亿美元。其中,高端液压件市场规模在 40 亿美元,高端液压件中液压泵阀的市场规模在 7-8 亿美元。液压产品广泛用于航空航天、环保设备、新能源装备、工程机械、农业机械、冶金机械等领域。但工程机械是液压件最重要的下游应用领域,应用占比达到 41%。

液压产品中泵阀占比最大约为 37%:从价值量来看液压系统,价值量最大的液压泵/阀/油缸分别占比 19%/18%/19%,是液压系统中最重要的组成部

挖掘机

2018 年全球工程机械销售额 1100 亿美元,挖掘机占 36%,则 2018 年全球挖机销售额约为 2700 亿元人民币。

三一重工 2018 年挖掘机销量 4.6 万台,挖掘机销售额 192.5 亿元,平均单价 42万/台。考虑全球与中国挖掘机销售价差以及吨位结构差异,给予全球挖掘机单价 20%溢价,平均单台挖掘机 50 万元,推算出 2018 年全球挖掘机需求量数据约为 54 万台。

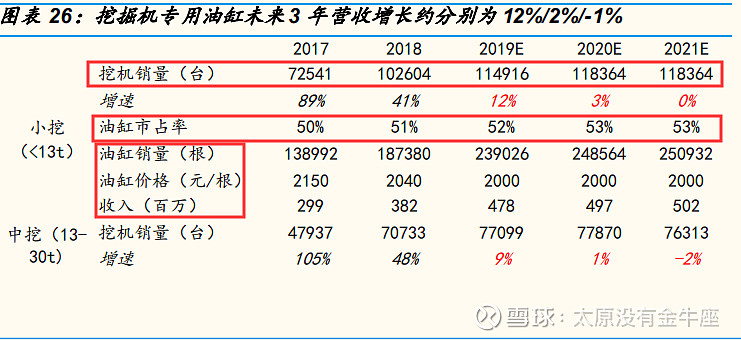

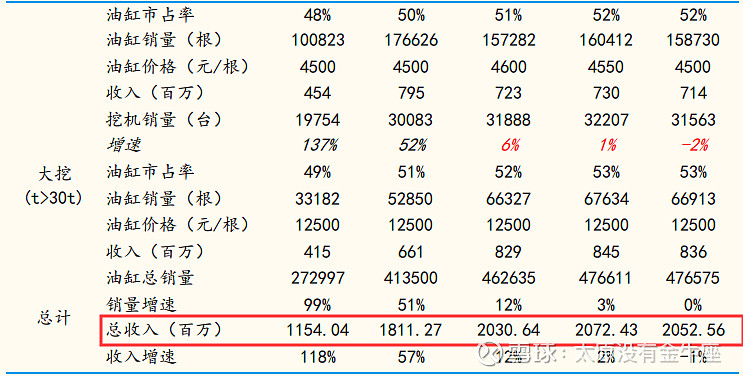

挖掘机油缸前装市场空间约为 38 亿:单台挖掘机一般需要 2 个动臂油缸、1 个斗杆油缸和 1 个铲斗油缸。 目前小挖油缸单价约 2000 元/根,中挖油缸单价约 4700 元/根,大挖油缸单价约 1.2-1.3 万元/根。挖掘机中油缸价值量占比约为 6%。

2009 年的383 亿元增长至 2017 年的 592 亿元左右,年均复合增长率为 6%。近 5 年我国液压件市场规模低速增长,预计 2019 年市场空间约在 600 亿元,为全球第二大市场:

国内液压件竞争格局

高端液压件进口额居高不下,长期依赖外资品牌。我国每年进口液压件占总需求的25%以上,且从 2016 年起呈上升趋势。我们估计,2018 年,力士乐和川崎在华销售额分别约为 50 亿元、80 亿元人民币。如果考虑到外资在中国设厂、以及外资品牌定位中高端,我国液压件对外依存度更高。我们估计,我国高端液压件的对外依存度 50%以上。

相关上市公司

恒立液压:主要是市占率的提升

主营产品:

主要客户:

公司的新建产能:2019年中报

公司估值

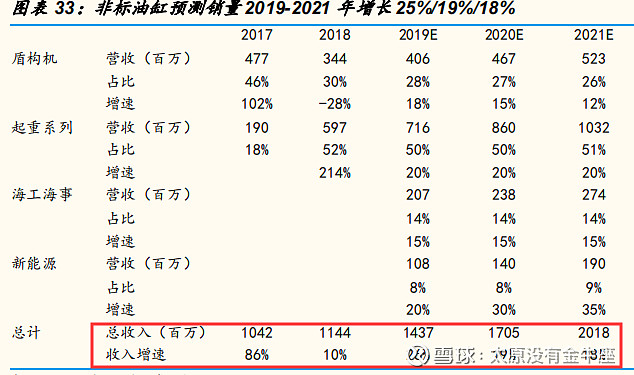

油缸业务收入近 30 亿,是公司收入的主要来源。2018 年,公司实现营收 42.11 亿元,其中油缸业务收入达 29.55 亿元,占营业总收入的 70%。其中,挖掘机油缸收入为 18.11 亿元,占油缸业务收入的 61%。起重系列类油缸、盾构机油缸、高端海工海事油缸为构成特种油缸收入来源的三大主要板块。此外,公司特种油缸在光热发电、海上风电等领域亦有所突破。

挖掘机油缸

我国挖掘机油缸前装市场空间约 38 亿,恒立市占率超过 50%

恒立液压市占率领先,为下游龙头企业主要供应商。根据下游客户挖掘机销量推算,公司 2018 年市占率全国第一,领先于其他品牌。日本 KYB、东洋电机公司也占有一定的市场份额。恒立液压是卡特彼勒的全球供应商,挖掘机油缸供应给卡特中国、日本、美国、印尼等工厂,我们估计份额占比约 50%;我们估计,公司在三一、徐工、柳工的市场份额分别约为 60~70%、50%、100% 。

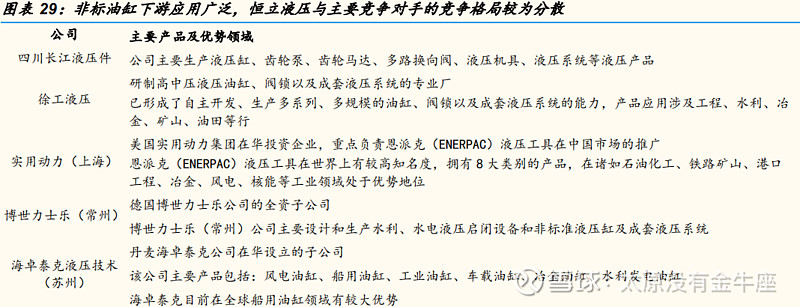

非标准油缸

高空作业平台油缸领域快速拓展,测算全球年均约 65 亿市场空间

公司高空作业平台油缸高速增长,主要为北美龙头客户。2018 年增长最快的是起重系列油缸,实现 6 亿元收入同比增长 214%,其中 80%收入来自北美高空作业平台(AWP),主要客户是北美高空作业平台龙头 JLG、Snorkel、Terex等。

海外稳定增长,国内快速拓展。目前恒立液压在北美 AWP 中的市场份额约为 20%,随着北美客户逐步关停自产油缸的产线以及在国内 AWP 公司如浙江鼎力中的加速拓展,公司在全球 AWP 油缸中的市场份额将会进一步增长。

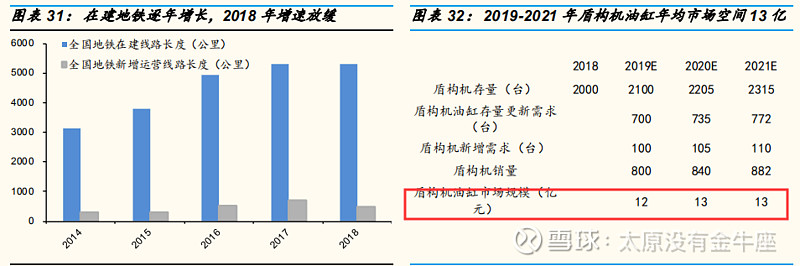

盾构机油缸销量增速下滑趋势有望逆转,市占率高具备议价能力

我国盾构机油缸年均规模 13 亿。据《工程机械周刊》:到 2017 年为止,公司深度研究我国在造的和在施工的盾构机保有量已经接近 2000 台,其中接近 80%是国产设备,假设 3 年更换,保有量每年 5%增长,单台盾构机油缸价格约在 150 万元,粗略估算未来 3 年盾构机油缸的年均市场规模约为 13 亿。

根据测算,全球非标油缸市场空间约为 340 亿,公司在全球非标油缸市场中仍具有很大的拓展空间。公司海外客户持续开拓,除了美国市场以工程机械为主,欧洲市场主要以海工海事和各类工业设备为主。恒立油缸与海外竞争对手相比具有 10%以上的价格优势。

液压泵阀

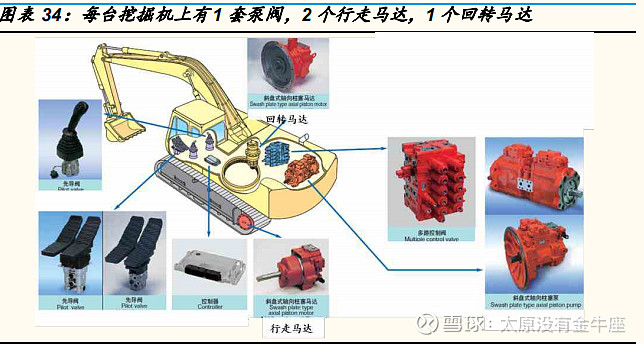

我国挖掘机泵阀前装市场空间约在 52 亿,川崎中大挖市占率 50%以上

挖掘机泵阀前装市场空间约为 52亿:单台挖掘机配套一套液压泵阀,目前小挖泵阀单价约 1.2 万元/套,中挖泵阀单价约 3 万元/套,大挖泵阀单价约6 万元/套,按 2018 年挖掘机销量和大中小挖比例来计算,挖掘机泵阀前装市场空间约为 52 亿。

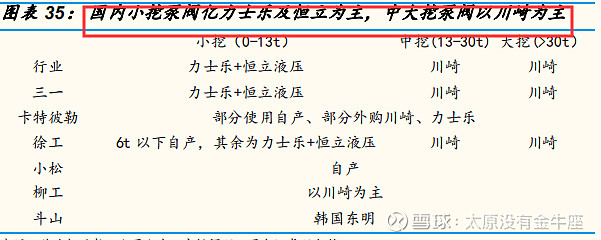

川崎重工在国内挖机泵阀市场上市占率第一:在国内挖掘机泵阀前装市场中,恒立液压的泵阀产品目前在小挖上放量,2018 年销量约 3 万台套,同比翻番增长,在小挖中估算市占率约为 30%。在中挖和大挖的泵阀市场中,川崎重工的市占率超过了 50%。

艾迪紧密

主营产品:市占率+2023年新产能的提升

破碎锤

公司产品单价低,比国际厂商的价格低 30%-40%,从用户使用体验来看,没有较大区别,产品性价比优势明显。

公司 2018 年共计销售破碎锤 2 万多台,其中,小挖破碎锤销量占比 70%、中挖破碎锤销量占比 14%、大挖破碎锤销量占比 16%

。

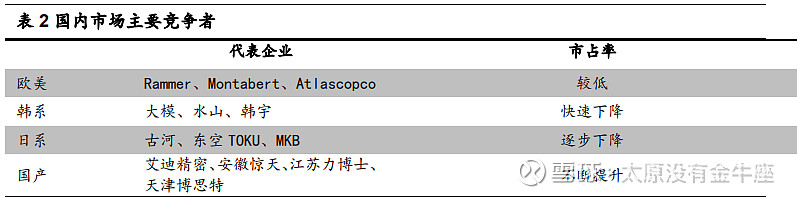

国内厂商以艾迪精密、江苏力博士、天津博思特、安徽惊天为主要代表。国内厂商主要定位在中低端市场,通过高性价比方式抢占市场。目前国内液压破碎锤厂商众多,技术水平参差不齐,国产龙头企业的市占率有望进一步提升。

液压件

公司 2018 年底进行非公开发行股票,募集部分资金用于液压泵和阀的产能扩张。公司 2017 年开始一直存在产能瓶颈,产品市销率基本保持在 95%以上,此次产能扩张有望缓解产能瓶颈。

国内厂商占据国内市场份额的 65%,但大多集中在产业链的低端。

外资厂商在高端液压件领域长期占据主导地位。全球的高端液压件几乎被博世力士乐、川崎、伊顿、斗山等少数液压件生产企业垄断。多年来,主机厂商所需高端液压件都需要依赖国外厂商。近年来国内液压行业极个别厂商恒立液压和艾迪精密通过多年的研发打破外资厂商的垄断,开始突围。

公司的主要客户

新增产能

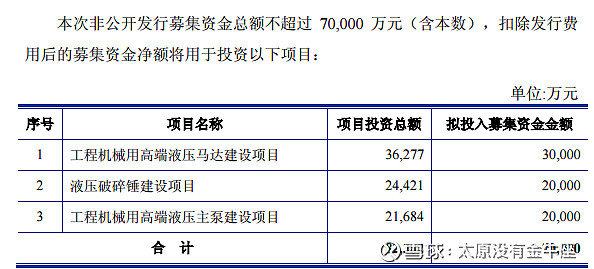

项目主要产品

本项目主要产品为工程机械用液压行走马达和回转马达,预计 2023 年达到 80,000 台/年的液压马达生产能力。 5、项目投资收益 本项目建设期为 24 个月,

项目实施达产后,预计年新增销售收入 71,255 万 元,年新增净利润 11,445 万元。本项目预计税后财务内部收益率为 25.2%,经 济效益良好。

项目的产品

本项目主要产品为液压破碎锤,预计于2021年开始投产,预计到2023年形 成 20,000 台/年液压破碎锤生产能力。 5、项目投资效益 本项目建设期为 24 个月,

项目实施达产后,预计年新增销售收入 61,257 万 元,年新增净利润 7,552 万元,本项目预计税后财务内部收益率为 27.7%,经济 效益良好。

项目的产品

本项目主要产品为工程机械用液压主泵,预计 2023 年达到 50,000 台/年的液 压主泵生产能力。 5、项目投资效益 本项目建设期为 24 个月,

项目实施达产后,预计年新增销售收入 35,215 万 元,年新增净利润 5,411 万元。本项目预计税后财务内部收益率为 23.1%,经济 效益良好。

公司估值:2023年液压件爆发

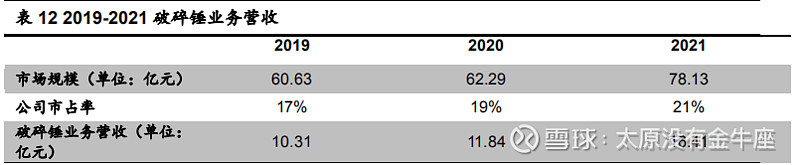

我们得出 2019-2021 年破碎锤市场的需求量分别为 17.08 万台/15.93 万台/18.17 万台。2018 年公司大中小液压破碎锤的销量占比分别为 16%、14%、70%。大中小液压破碎锤的单价我们得出破碎锤均价为 3.55 万元/台,假设未来破碎锤均价以每年 10%的幅度进行增长,我们得到 2019-2021 年的市场需求如下:

公司为破碎锤行业龙头,未来市占率有望进一步提高。公司目前的国内市占率在15%左右,得益于销售网络的完备、和主机厂商的合作、产品的价格优势和技术优势,我们预计 2019-2021 年的市占率分别为 17%、19%、21%,

我们得到 2019-2021 年公司破碎锤业务营收如下

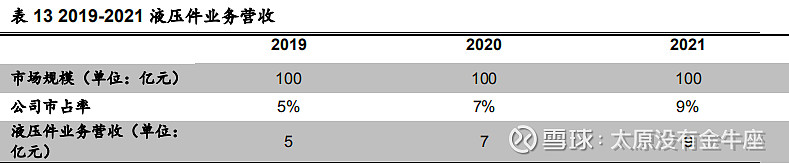

国内液压件市场规模在 500 亿元左右,国产厂商的市场份额在 65%左右,但是大多集中在价值链的中低端,而公司主打的高端液压件的市场规模在 100 亿左右,目前主要依靠进口和包括恒立、艾迪在内的国内少数厂商。公司产品覆盖前装和后装市场,由于液压件产能还处于逐步释放过程中,

我们假设 2019-2021 年市占率分别为 5%、7%、9%,并假设国内市场规模在未来三年保持稳定,得到液压件业务的营收: