估值分析:除了etc,公司的其它产品市占率很低,太难了,貌似只能用行业增速来估值了

公司的经营模式

公司采用 Fabless 经营模式,毛利率较高。

公司的主营产品及客户

1)无线音频及智能家居,包含蓝牙音箱、蓝牙耳机以及智能音箱等、蓝牙 K 歌宝等, 主要对应蓝牙音频芯片、Wi-Fi 芯片等,终端客户包括 LG、夏普、飞利浦、阿里巴巴、联 想等。

2)智能交通,如车载 ETC 单元,主要对应 5.8G 芯片产品,同时布局北斗卫星导航 芯片研发。终端客户包括金溢科技、万集科技等。

3)数码外设,如蓝牙/无线键盘鼠标、游戏手柄、遥控手柄和无人机飞控、蓝牙自拍 杆、蓝牙防丢器等,对应无线通用芯片、蓝牙数传芯片等,终端客户包括雷柏、大疆等。

4)对讲机和广播收发,主要对应对讲机芯片、广播收发芯片等,终端客户包括摩托 罗拉等。

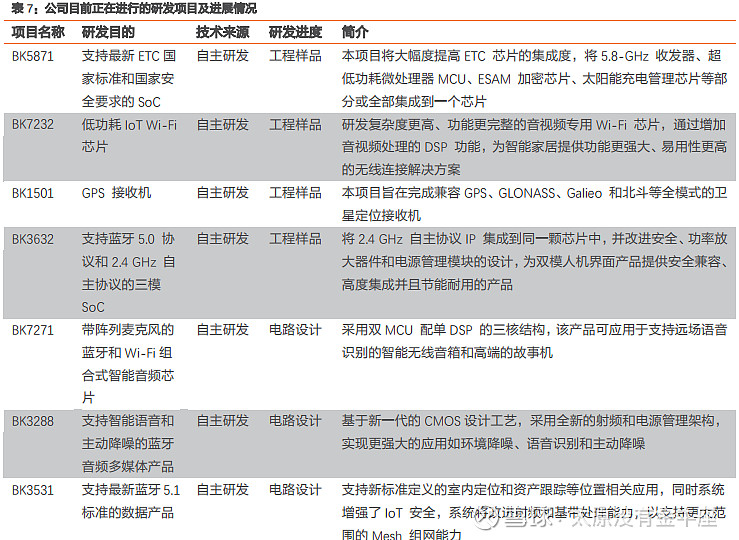

公司的技术实力

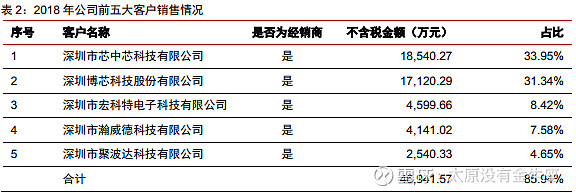

公司采用经销模式,客户集中度高,目前前 五大客户均为经销商。

2015-2018 年,公司对前五大客户的销售收入总和占各期营业收入 的比例分别为 90.15%、84.88%、82.16%、85.94%。

最大客户为芯中芯科技,双方自 2009 年开始合作,2015-2018 年公司对其销售收入占比为 33.81%/35.62%/32.24%/33.95%;

公司第二大客户为博芯,2015-2018年销售收入占比为30.66%/29.62%/28.37%/31.34%。 公司产品下游较为分散,与经销商保持长期稳定合作有利于降低其销售费用成本,将公司 资源优先用于产品研发,保持核心竞争力。

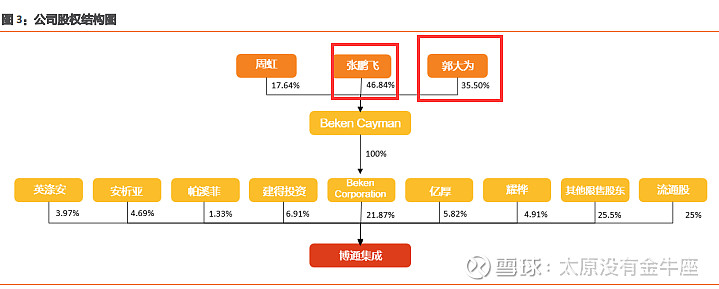

股权结构:实控人与一致行动人联合持股,稳定性较强

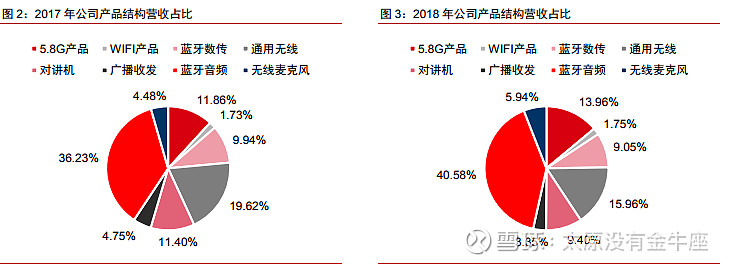

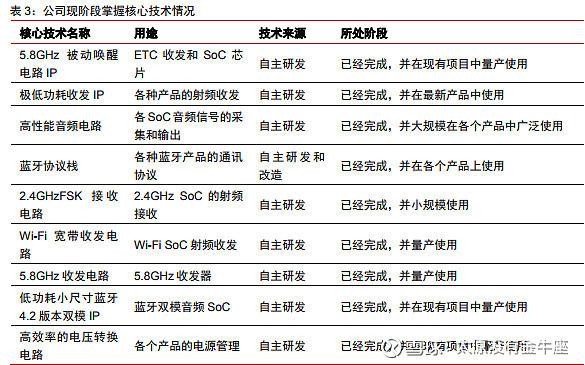

5.8G 产品类别

公司 ETC 芯片

产品归属于 5.8G 产品类别,该类别 2018 年占公司收入占比 13.96%, 其中 ETC 芯片产品实际占比估计在 10%左右,2019 年之前占公司营收比例不高,但受益 于今年交通通行政策,ETC 市场确定性爆发式扩张,成为公司近期爆发式增长业务。该业 务相对 2018 年有望实现营收大幅增长,也是当前市场关注重点,本章重点对此项业务进 行分析。

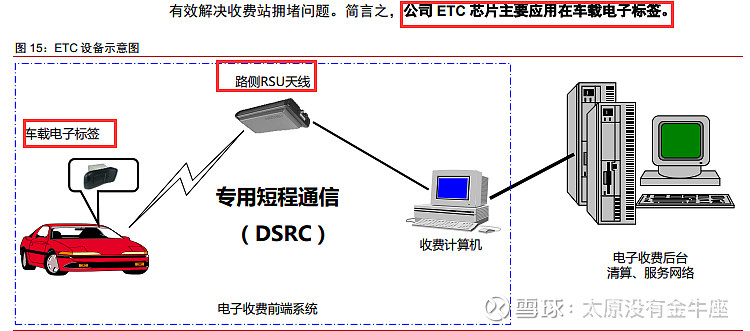

公司在 ETC 产业链中位于上游的芯片供应环节,

受益 ETC 设备数量爆发。ETC 行业 的上游为电子元器件、电池、芯片等电子设备制造业,下游为道路运营商、交通管理部门、 系统集成商以及银行、汽车厂商等。博通集成所经营的 ETC 芯片是 ETC 设备的上游。ETC 芯片分别应用于车载单元(OBU)和路测单元(RSU)的控制器中,芯片的射频性能和鲁 棒性对于 ETC 系统能否实现通讯互联和成功缴费至关重要,在 ETC 产业链中占有重要位 置。

市场空间预估测算:

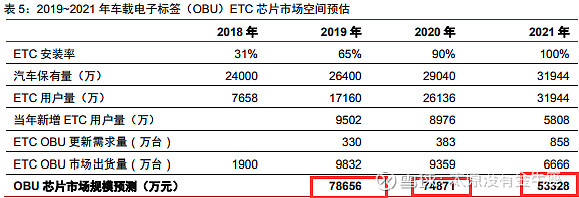

预计未来三年车载 ETC 芯片总计市场规模约 20.70 亿元。公司 ETC 芯片价格在 7~10 元之间,假设 ETC 系统车载电子标签射频芯片每颗平均价格在 8 元左右保持稳定,

且我 国汽车保有量延续往年 10%左右增速平稳增长,在国家大力推行 ETC 阶段时“一车一卡 一标签“政策有序执行,我们按照国家发改委提出的今年年底 ETC 用户量 1.8 亿口径,同 时适度保守进行测算,

预计 2019~2021 年 ETC 汽车安装率分别达到 65%/90%/100%,对 应 ETC 用户量分别达到 1.72 亿/2.61 亿/3.19 亿台,对应当年新增 ETC 用户量分别为 9502 万/8976 万/5808 万台。

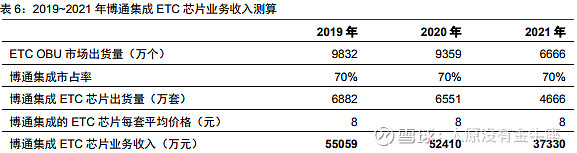

同时考虑到 ETC OBU 设备的更新需求,假设按照两年前 ETC 用 户存量的 5%计算更新需求量,得出 2019~2021 年 ETC OBU 市场出货量分别为 9832 万 /9359 万/6666 万台。据此测算 2019~2021 年 ETC 电子标签相关芯片市场规模分别约为 7.90 亿/7.50 亿/5.30 亿元。

国内 ETC 芯片供应商前两名为:博通集成和斯凯瑞利。

我们预估博通集成在国内 ETC 市场占比约 70%,客户包括金溢科技、万集科技、成谷科技、埃特斯等,公司为金溢科技 芯片独供商,同时是万集科技等公司重点供应商。其竞争对手斯凯瑞斯客户包括聚利科技 和万集科技等。

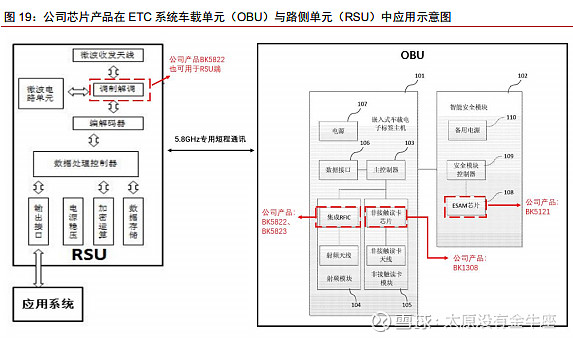

博通集成作为 ETC 芯片细分市场龙头,芯片产品全面,集成度较高。目前博通集成 已经成功开发了 BK1308、BK5822、BK5823 和 BK5121 四款用于 ETC 设备的芯片。其 中,用于 ETC 终端的芯片包括:

集成射频芯片(BK5822、BK5823)、

非接触读卡芯片 (BK1308)、

安全模块 ESAM 芯片(BK5121)三类。

集成射频芯片主要用于 OBU 与 RSU 之间 5.8GHz 射频信号的调制解调,非接触读卡芯片主要用于 OBU 与 IC 卡之间的读写, ESAM 芯片用于 OBU 内置的安全模块。在当前普及的双片式 OBU 中,每台设备均采用上 述三类芯片各一片。同时,由于今年推广的 OBU 大多支持蓝牙功能,公司的蓝牙数传芯 片亦有受益。在未来推广的单片式 OBU 中,将取消非接触读卡芯片,但可能提高芯片集 成度,一颗芯片中集成射频、MCU、ESAM、蓝牙等功能。此外,公司的 BK5822 芯片除 用于 OBU 侧外,也可以用于 RSU 侧。

公司 ETC 芯片相关业绩测算:假设博通集成 ETC 芯片每套平均价格稳定在 8 元,公 司未来三年市占率维持 70%水平,对应公司 2019~2021 年 ETC 芯片业务收入分别为 5.50 亿/5.20 亿/3.70 亿元。

业务协同:带动蓝牙数传芯片销量

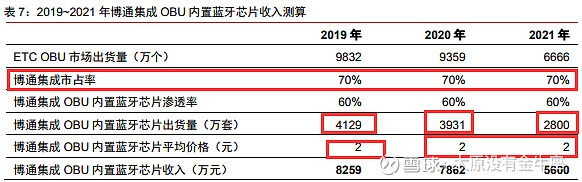

2019 年 60%~80% OBU 内置蓝牙芯片,带动公司蓝牙芯片 8000 万收入增量。新款 双片式 OBU 大多支持蓝牙通信功能,通过手机连接可以实现 OBU 在线激活、ETC 卡在 线充值。2019 年发行的 OBU 设备中约 60%~80%为支持蓝牙功能的版本。

该功能需要在 双片式 OBU 设备中内置一颗蓝牙数传芯片,公司单颗蓝牙数传芯片平均价格在 2 元左右。

由此计算 2019~2021 年 ETC 带动 OBU 内置蓝牙芯片收入分别为 8259 万/7862 万/5600万元

蓝牙音频及 Wi-Fi 芯片产品,未来的增长空间

蓝牙类:

智能家居

智能家居打开无线通讯芯片市场,成长速度超出预期。根据 Strategy Analytics 数据, 2017 年全球智能家居设备销售量 6.63 亿套,销售额达到 840 亿美元。其预计 2023 年智 能家居设备销售量将达 19.4 亿台,销售额将增至 1550 亿美元。

若按照相关无线通讯 SoC 芯片 ASP 1 美元粗略计算,2017 年智能家居相关无线通讯 SoC 芯片市场 6.6 亿美元,2023 年达 19.40 亿美元。

其中销售量最高的智能音箱行业,根据 StrategyAnalytics 最新数据 (2019 年 2 月),2018Q4 全球智能音箱出货量增长了 95%,达到 3850 万台,超过 2017 年全年出货量;2018 年全年智能音箱出货量达到 8620 万,成长速度超过预期。

可穿戴设备

根据 Gartner 数据,2018 年全球可穿戴设备销售 量为 1.79 亿台,到 2022 年将达到 4.53 亿台。若按照相关无线通讯 SoC 芯片 1 美元粗略 计算,2018 年可穿戴设备相关无线通讯芯片市场 1.78 亿美元,2022 年达 4.53 亿美元。 其中,Gartner 预计耳机类设备到 2022 年年销量将达到 1.58 亿台,无线耳机的市场规模将达到 110 亿美金,而整个智能耳机市场规模将在 400 亿美元以上。

若按照芯片平均价格 1 美元计算,对应无线通讯芯片市场达 1.58 亿美元。

wifi类产品

物联网拉动 WiFi 芯片行业持续增长,市场空间广阔。在庞大的智能移动终端设备基数下, 随着物联网等新兴行业的不断壮大以及无线技术的不断发展,采用 Wi-Fi 连接技术的终端 设备将会持续增长,也使得 Wi-Fi 芯片行业将具有广阔的发展空间。Markets and Markets 研究数据显示,

2016 年全球 Wi-Fi 芯片模块市场规模达到了 158.9 亿美元,未来几年内 将以 3.5%的年复合增长率增长,到 2022 年全球 Wi-Fi 芯片模块市场规模预计可达到 197.2 亿美元。

美欧企业占主流高端芯片份额

国内厂商

目前在蓝牙音频 SoC 市场,高端市 场主要由 CSR(高通)和恒玄科技占据,其他优秀厂商主要包括大陆的博通集成、杰理、 安凯、中科蓝讯、炬力集成、紫光展锐、中星微等,台湾的创杰科技(被微芯科技收购)、 瑞昱半导体 Realtek、络达科技(联发科)等;

在蓝牙 BLE 市场,中国优秀厂商包括安凯 微电子、泰凌微、巨微集成、博通集成、中科汉天下、卓胜微等。国内厂商产品普遍参数 主流、注重性价比,同时注重产品灵活性,芯片中配备较多的外围电路以提高集成度,因 而在如蓝牙音箱、蓝牙耳机中被大量广泛采用。未来国内厂商有望通过技术创新、提高效 率、控制成本,丰富芯片应用场景,从而提高市场份额。

公司的,蓝牙和Wi-Fi 芯片产品

公司的标准协议无线互联产品技术升 级项目将采用 55nm 工艺,设计研发新一代蓝牙芯片,包括蓝牙 5.0 和 5.1 低功耗芯片、 双模音频蓝牙芯片、超低功耗蓝牙耳机芯片等;项目将采用 40nm 工艺,

设计研发新一代 Wi-Fi 芯片,包括支持 IEEE 802.11a/b/g/n 的软硬件方案。此外项目还将采用 28nm 工艺 设计高度集成的多模整合芯片,在单一芯片上集成 Wi-Fi、传统蓝牙、低功耗蓝牙及其共 存协议。公司通过积极跟进最新标准,保持核心竞争力,有望打开广阔市场空间。

公司此次募集资金

分类别来看,募集资金主要投向三个方向:无线通讯集成电路芯片领域、智能终端领域和 卫星定位领域。

其中无线通讯集成电路芯片领域包括蓝牙 SoC 芯片、Wi-Fi 芯片和国标 ETC 芯片等高端通用芯片,为国家中长期(2006-2020)重点发展的 16 个重大科技专项 之一。

募集资金还将投向于智能终端产品和卫星定位产品,随着移动互联网的普及和物联 网的发展,以智能终端的需求出发设计的智能端口芯片,市场前景广阔;卫星导航与位置 服务产业是我国战略性新型产业,应用领域广泛。

定位芯片

预计到 2020 年我国北斗卫星导航芯片产值规模将达 96 亿元,公司积极把握市场机 遇布局产业化项目。根据中国卫星导航定位协会数据,中国卫星导航产业产值在 2018 年已超过 3000 亿元,2020 年将超过 4000 亿元,其中,北斗系统将拉动超过 3000 亿元规 模的市场份额。

假设北斗导航系统贡献率按照 60%计算,且产业内上游基础芯片产值占比 为 4%,预计到 2020 年国内相关芯片产值规模达 96 亿元。

公司把握市场机遇,布局的智 能端口产品和卫星定位产品研发及产业化项目将设计 GPS/北斗双模接收机 SoC,集成信 号放大、双频接收前端、中频 ADC、GNSS 捕获和搜索引擎、定位技术及 NMAE 定位信 息输出所有软硬件功能,未来有望受益相关市场需求。