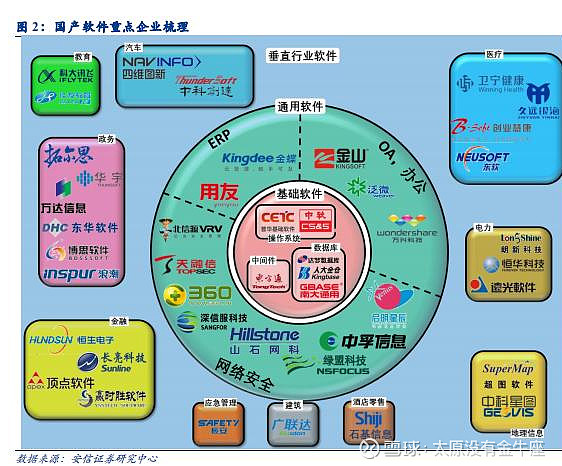

大量 A 股龙头公司来自国产软件行业,

并有优质非上市公司冲击科创板。国产软件作为国家重点发展行业,是很多 A 股上市公司的核心业务,也是本次冲击科创板的创新性业务之一。目前,基础软件、通用软件、垂直行业软件均拥有大量 A 股上市公司,其中包括科大讯飞、用友网络、中国软件等行业龙头。同时,在科创板拟 IPO 公司列表中,也能看到金山办公等优质企业的身影。

基础软件:IT 行业发展的中流砥柱

2.1. 操作系统:软件“自主可控”的攻坚重点,,,中国软件

操作系统国产化是软件自主可控的根本保障。

民用 PC 操作系统市场上微软依旧一家独大,考虑到全球 PC 市场低迷,短期内国产操作系统在民用市场完全取代微软难度较大。2014 年国产操作系统市场规模达到 3.26 亿元,比 2013年增长 46.5%。但是,在今年中美贸易战的刺激下,我国会加快在政府部门中使用国产操作系统替代 Windows 的步伐;并且,在服务器市场上,近年来 Linux 系统占据优势,在云计算的带动下,服务器操作系统市场空间巨大,国产操作系统千载难逢的机遇正在来临。近三年来,国产 Linux 操作系统在 Linux 操作系统整体市场所占份额逐年提高,2014 年已达 78.7%。2017 年国产操作系统市场超过 7 亿元,占中国 Linux 操作系统市场将近 90%的份额。

龙头公司深耕多年,国产操作系统产品化持续推进。目前,操作系统市场基本被微软所统治。从全球范围看,微软的 Windows 操作系统占比超过 88%,第二大操作系统苹果公司的 Mac OS占比 9%,两大公司合计占据操作系统市场 97%以上的份额,而国产操作系统都是基于 Linux系统所进行的二次开发,与其他各种 Linux 系统一起,占据 2%的市场份额;而在国内市场中,微软系的操作系统仍然占据着绝对统治的地位。国产操作系统占比极低,典型产品包括中国电子旗下的天津麒麟操作系统、中标麒麟操作系统(中国软件控股中标软件 50%)和中国电科旗下的普华操作系统。

2.2. 数据库:中资企业扬帆远航的助力,,,本土数据库厂商市场份额较大的主要有南大通用、山东瀚高、爱可生、人大金仓和武汉达梦等

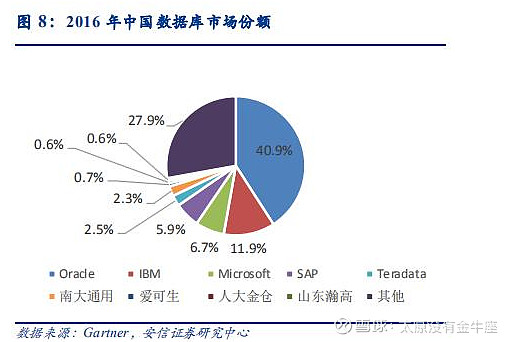

现代企业的规模持续增长,数据库管理系统不可或缺。安全、稳定、高效运行的数据库系统对于企业的成功至关重要。当企业规模扩张、业务拓广、服务多元化后,有效的数据管理是企业持续发展的保证。目前,大部分市场都由像 Oracle 和 Microsoft SQL Server 这样的商业数据库所占据,自主与安全无法保障。从某种意义上来讲,数据库又是整个信息系统的基础和核心。数据库发展成为信息产业领域改革过程中一个绕不过去的问题,国产替代空间巨大。

国产数据库市场占有率低,在“自主可控”大背景下未来提升空间大。数据库市场基本由国外厂商主导,参考 Gartner 数据,前五大企业均为国外厂商,占据约 70%的份额。本土数据库厂商市场份额较大的主要有南大通用、山东瀚高、爱可生、人大金仓和武汉达梦等。智研咨询发布的《2017-2023 年中国数据库市场深度分析及未来发展前景预测报告》指出:2015年我国数据库软件市场规模为 85.37 亿元,2016 年我国数据量软件市场规模增长至 101.45 亿元。

2.3. 中间件:牵手系统软件和应用软件,,,。东方通和金蝶天燕(太极股份参股 21%)排名分列三、四位

中间件提供系统软件和应用软件之间连接,以便于软件各部件之间的沟通,特别是应用软件对于系统软件的集中的逻辑,在现代信息技术应用框架如 Web 服务、面向服务的体系结构等中应用比较广泛。

中间件领域国产化进展相对较好。参考 CCW Research 数据,IBM 和 Oracle 两大巨头占比超过 60%;国内企业东方通和金蝶天燕(太极股份参股 21%)排名分列三、四位,并从金融、电信等传统领域逐步向医疗、互联网等新兴领域拓展。

捆绑云服务巨头,中间层厂商借势发展。传统的企业 IT 市场需要规划、咨询、集成服务,而进入云计算时代后,将会有越来越多的用户不再需要传统的 IT 服务,但传统业务和云业务的协同与集成可能会带来新的需求,特别是在向云计算转型的时期,这方面的需求会比较旺盛。腾讯、阿里今年先后入股长亮科技、东华软件、润和软件、常山北明、卫宁健康五家计算机上市公司,成为这一变革的标志。

通用软件:企业运转的后勤保障 用友、浪潮、金蝶

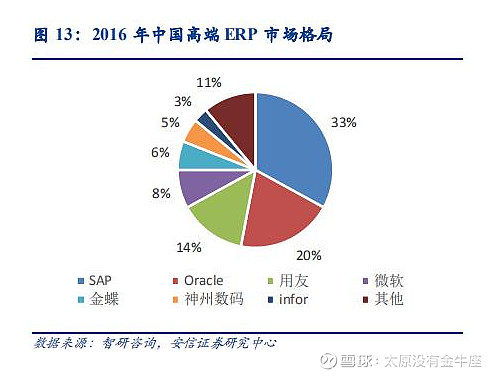

近年来,我国 ERP 行业规模稳步增长,行业增速受宏观经济影响在 2013-2015 年期间略有下滑,之后出现明显复苏。市场份额方面,国内企业占据主导地位,根据 Gartner 数据显示,用友、浪潮、金蝶等龙头厂商名列前茅,市场份额合计为 72%,远高于 SAP 和 Oracle 等国外企业。但在高端市场,国产厂商则处于相对劣势。

2.1安全软件:“自主可控”的基石 A 股上市公司中包含 360、启明星辰、深信服等龙头信息安全企业,业务覆盖各个细分领域。同时,还有北信源、中孚信息等深耕某一特定领域的公司。科创板方面,多家以信息安全为主业的优质公司申请 IPO,包括恒安嘉新、安恒信息、山石网科。

我国信息安全行业保持高速增长,提升空间大。得益于网络安全法的落地、云计算对于 IT基础设施的重构,以及物联网设备的迅速增长,我国网络信息安全行业正在迎来全新的发展阶段,IDC 从 2017 年起上调了我国网络安全行业增速和规模的预测,预计 2017-2021 年行业复合增速为 23.2%,2021 年行业整体规模将达到 630 亿元(95.8 亿美元)。

信息安全为 A 股计算机板块热门细分行业,也是本次科创板 IPO 热门领域。信息安全行业受益于“等保 2.0”及“自主可控”等政策,受到资本市场热捧。目前,A 股上市公司中包含 360、启明星辰、深信服等龙头信息安全企业,业务覆盖各个细分领域。同时,还有北信源、中孚信息等深耕某一特定领域的公司。科创板方面,多家以信息安全为主业的优质公司申请 IPO,包括恒安嘉新、安恒信息、山石网科。

垂直行业应用软件:变幻万千的良兵利器

金融

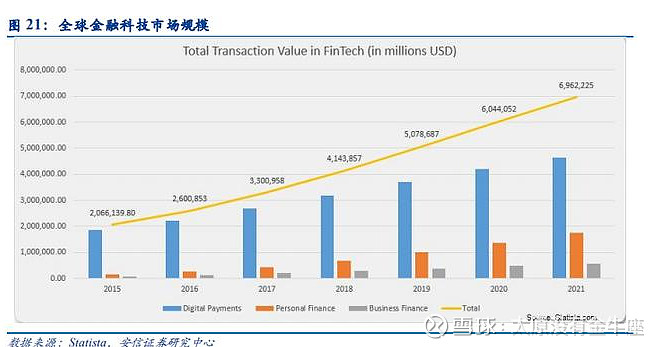

金融科技市场保持快速增长。全球金融科技市场持续增大,体量巨大,预计在 2021 年将接近 7 万亿美元。在国内市场上,我国网民规模和手机上网比例不断增加,截至 2018 年 6 月,分别达到 8.02 亿和 7.88 亿,巨大的网民体量和手机上网加速渗透过程将为金融科技推广奠定良好基础。

金融软件主要包括金融核心系统、券商基金系统软件和金融信息软件:

金融核心系统:主要为银行业提供 IT 服务。传统银行业务进展缓慢,对外的窗口基本限于营业部,缺乏高效转账、理财及消费金融业务途径,因而对于清算模式、分支行管理组织架构做的非常的复杂。银行 IT 软件是指由专业的软件企业运用成熟的 IT 技术,依照银行的业务及管理要求,提供应用软件开发及相关技术服务以提升业务处理效率、改进业务流程、实现 IT 技术对于银行决策、管理、业务等方面的支持。银行 IT 解决方案包括渠道类软件、业务类软件、管理类软件等。

根据 IDC 的统计数据,2015 年中国银行业 IT 解决方案市场总量为 225.2 亿元,占银行业整体软件和 IT 服务市场总量的 59.35%,同比增长 4.4%。由于中国银行业的 IT 基础设施建设已经有了较长时间的积累,而最近几年银行由于业务创新等原因加速了需求的增长,因此银行 IT 解决方案市场总量的增速高于银行业整体软件和 IT 服务市场的总量增长。根据 IDC 的预测,2020 年中国银行业 IT 解决方案市场的整体规模将达到 612.11 亿元,较 2015 年的 225.2亿元增长近两倍,年均复合增长率为 22.14%。

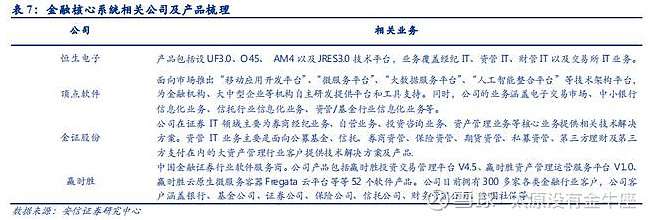

券商基金系统软件:包括券商核心交易系统、投资管理系统、TA 系统等产品。目前布局该领域的公司包括恒生电子、顶点软件、赢时胜、金证股份等。

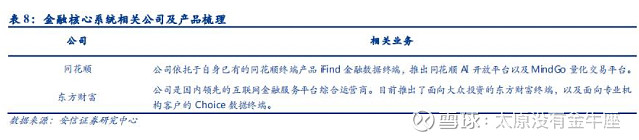

金融信息软件:提供行情分析交易的金融终端系统。目前布局该领域的公司包括东方财富、同花顺等。

医疗

车载系统

政务

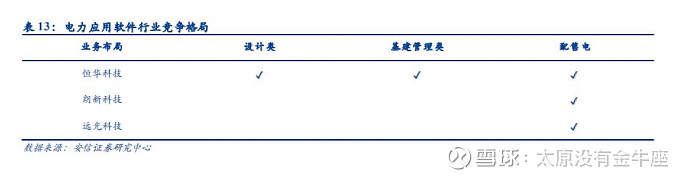

电力

地理信息

教育

教育领域用户活跃度高,市场潜力大。

应急管理

酒店管理

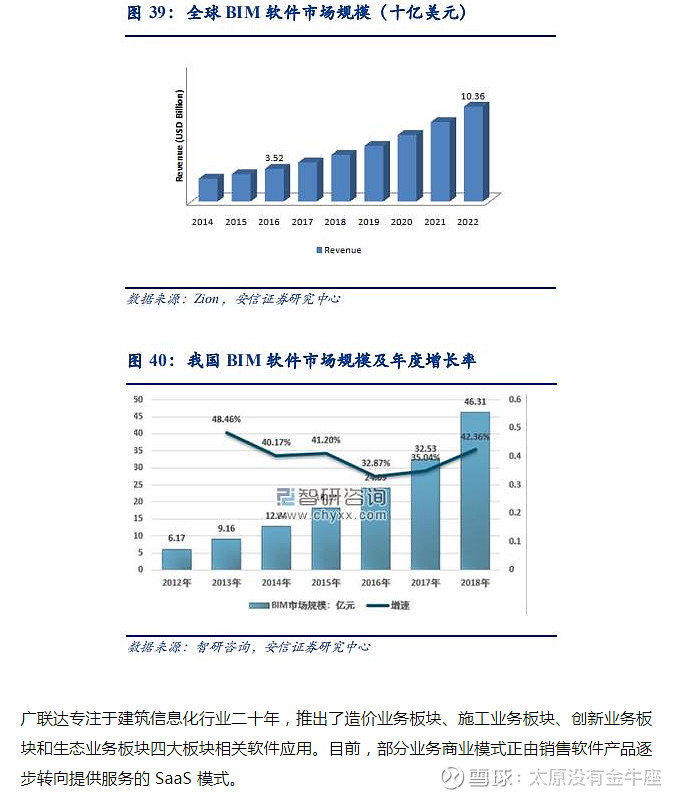

建筑