抛开经营水平不论,金茂的管理层确实是不懂资本市场的,也并无真心关心股东们的投资回报。派送金茂服务来替代末期股息一事,如果事先进行沟通,在当下大环境下,其实是件能够理解的事情。但是管理层硬生生的搞成了一起事故!

在今天下午看到年报后,自己主动的进行了减仓。不管金茂此时是否低估是否具有投资价值,但起码管理层对待股东态度一事上,自己确实看错了。所以付出了惨重的代价也无怨他人。

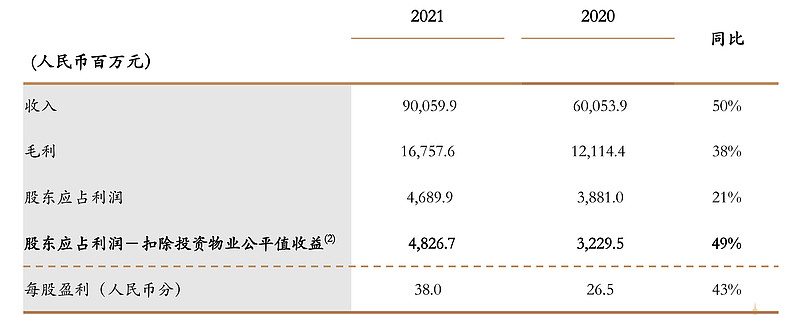

回到年报,大致数据还算过得去的,扣除公平值影响的归股东净利润同比增加了49%。勉强符合指引。

毛利率的下降其实大家之前也有心理准备,毕竟去年进行了大额计提,计提后的项目以0毛利入表结算,所以肯定拉低整体毛利。

有息负债增加以及现金流量表的恶化也完全符合当下严酷的大环境,你销售大受影响现金流能回正已经能够接受。关键问题来了——你金茂其实是有能力做出利润的,但是管理层不知出于何种心态,死也不肯把利润体现在报表里。你2020年暴雷时说高价地计提已经大致完成,只剩些边角料留在21年收尾。这话我们相信了,事实也确实如此

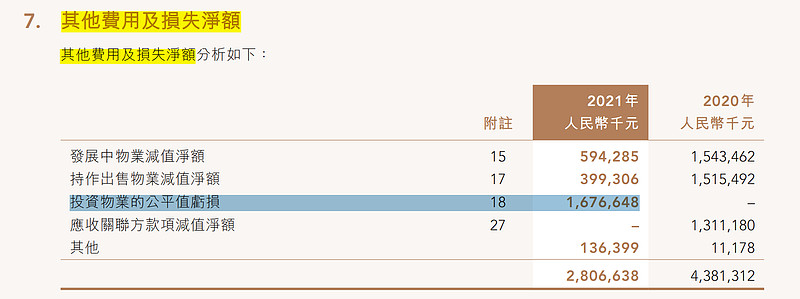

图里面看到发展中物业和持作出售物业的减值确实大幅减少。可是又冒出个投资物业公平值亏损是什么鬼?公司的解释是投资物业估值是按租金水平计算的,租金跌了就是要减值。好吧,看看别人民企是怎么做的

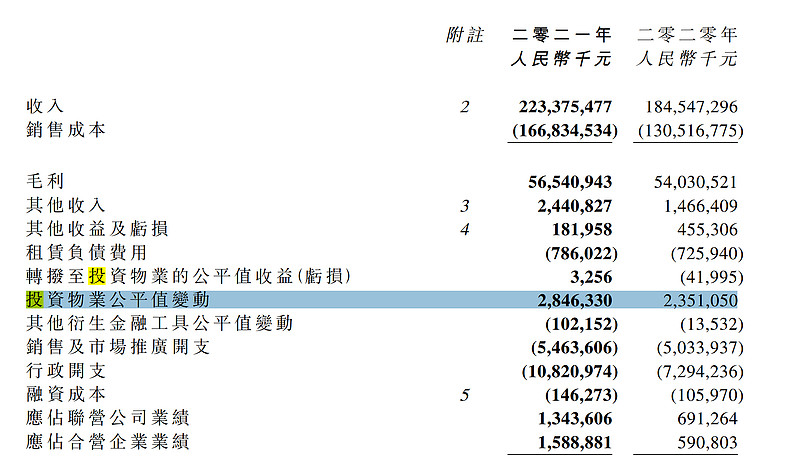

上图是龙湖的,别人公平值不仅不减,还有增加!如果说龙湖的商业你比不过,那旭辉的商业总不如你把?

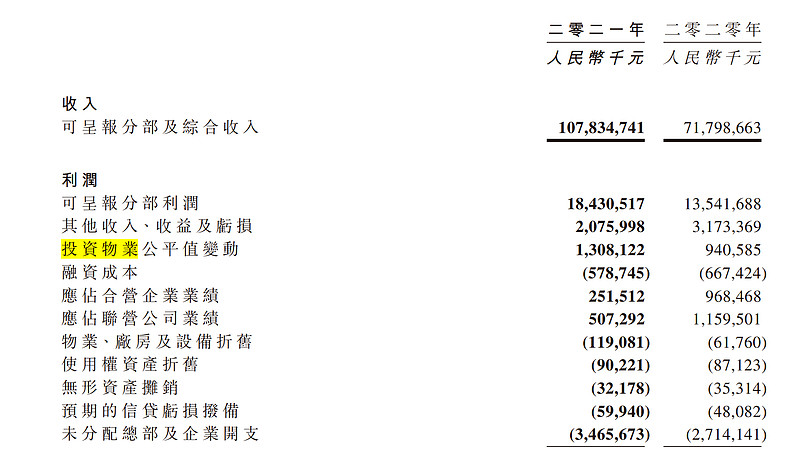

上图是旭辉的,依然是同比增加。而且翻阅大部分房企年报,投资物业减值你金茂真的是开创先河了。之前计提暴雷算是拔了头彩,如今变着花样减值又是独出心裁,今年还能有什么名目?单此一项,一出一入利润差了多少?

还有绝的,融资成本你前年79亿最后成本了27亿;去年明明少了22亿的利润,结果融资成本还变多了。你明明知道自己毛利低点利润有平滑需求,这个时候即便不多资本化,但是维持一下上年的资本化率总不过分把?你倒好,大笔一挥,20亿本该出现在利润表的利润又烟消云散。

看看旭辉的

再看看龙湖的

学着点别人怎么做利润不行吗?旭辉龙湖还算是很有底线的优秀房企,用的都是会计范围内的正常手法,还有一些没有底线的做法呢。

所以啊,利润只有做出来了才是股东的,没做出来的跟股东有一毛钱关系?以前信任你管理层,觉得肉反正都在锅里。现在呢?随便就计提,随便就变更分红,这锅里的肉到底是股东的还是你管理层的?

业绩会上你江南说金茂毛利触底了有人信吗?说今后依旧40%比例派息有人信吗?

你李从瑞再说计提已经基本完成了有人信吗?你说金茂会从之前的追求规模转变为追求利润,在说书吗?

一家规模翻了好几番,但五年股价原地踏步,管理层不该反思吗?金茂管理层如今在市场上名声臭不可闻自己不知道吗?信任一旦打破,想要重建难于上青天。

投企业就是投人!没有为股东真心着想的管理层,公司再优秀底子再厚也和投资者无关。融创即便破产清零,孙宏斌在大家心里依旧是一代枭雄,大部分人还是要竖大拇指,因为他确实心系公司。你金茂即便以后真的做出利润了,股价回升了,但是提到金茂管理层,大家也只会摇摇头。