专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

为何对可转债情有独钟?只有它可以把“下有保底,上不封顶”体现得淋漓尽致。只有它,可以做到风险与收益的不对称。

投资时,如果你能准确地知道风险在哪,最大亏损是多少,那自然可以高枕无忧。

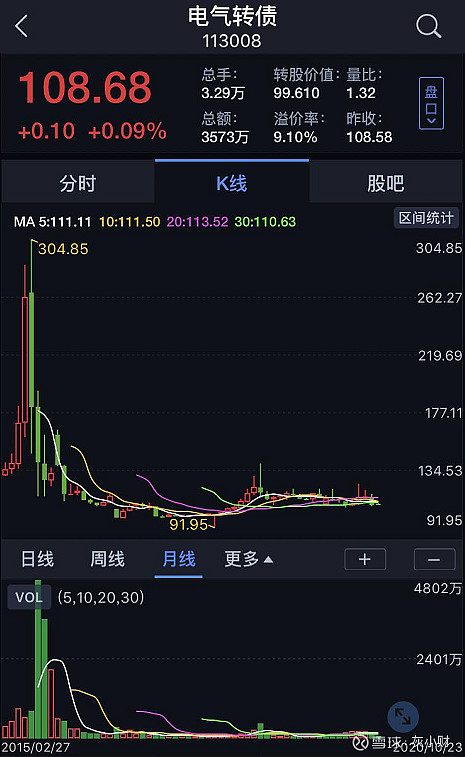

今天主角是电气转债。2021年2月2日到期,到期赎回价106.6元。现价108.6元,3个月时间,最多亏2%(正股短期不存在退市或破产风险)。若正股大幅反弹,转债也将同步上涨,收益上不封顶。

那么,电气转债,是否有配置价值?

一、电气转债的生平

电气转债2015年2月发行。存续期超5.7年。90%以上的转债2年内可强赎,而电气转债至今尚未完成强赎的任务,可谓钉子户。

灰小财2015年参与了电气转债的打新申购,当时可转债是现金申购,交了几万块,最终中签2手。

电气转债上市就超130元,随着杠杆牛市的到来,最高涨至304元。股灾后,电气转债长期大幅溢价,走势低迷,最低跌至92元。5年多,电气转债经历了跌宕起伏,但始终未能达到强赎的标准。

上海电气的大股东也尝试努力过。2018年,作为国企,罕见地将转股价大幅下修了50%。

投资者一度看到希望,2019年4月,转债价格再次超过130元,但随着阶段性行情的结束,强赎时间要求,30天交易日至少有15日的收盘价不低于当期转股价格的 130%,未能满足。

二、电气转债是否还有强赎的希望

1、基本面

正股中国最大的综合性装备制造企业集团之一,聚焦能源装备、工业装备、集成服务三大领域。业务包括燃气发电设备、风电设备、核电设备、储能设备、电梯、环保及自动化工程及服务、工业互联网服务、融资租赁、保险经纪、国际贸易服务、高端物业服务等。业务杂,概念多。

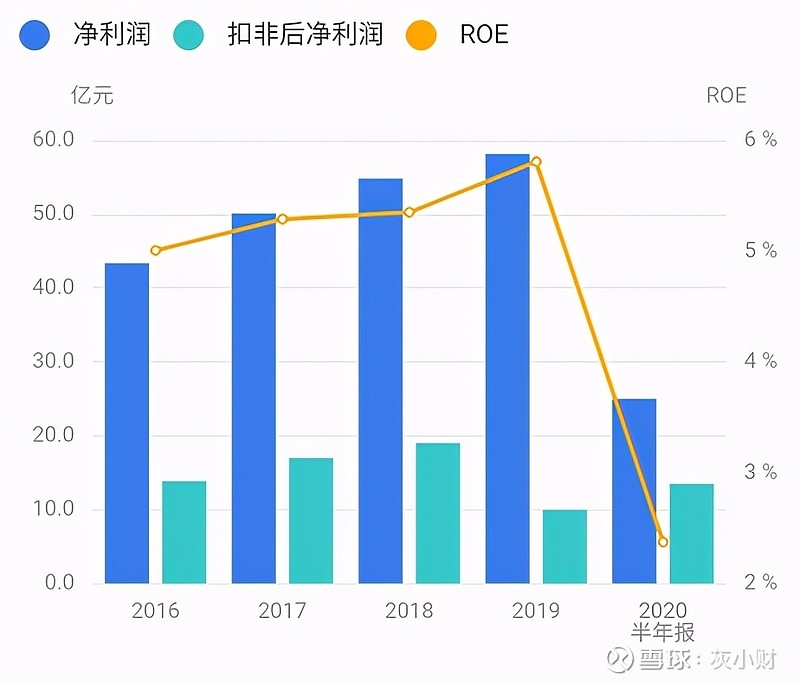

公司净利润稳步增长,但扣非后占比仅31%,收益质量低。ROE也偏低。毛利率20%,净利率仅5%。

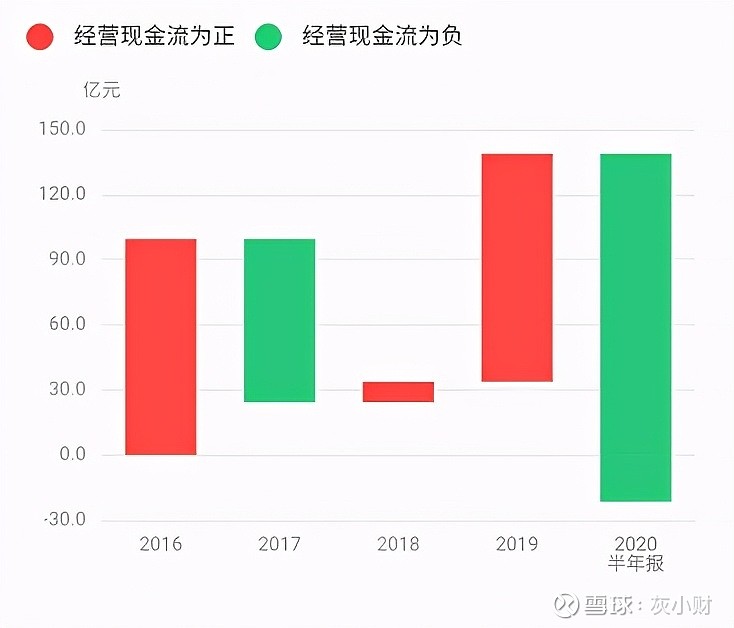

近期公司现金流紧张,前期积累的账面资金又投入到了新项目中。

公司近几年在节能环保、储能(锂电池)、工业互联网(风电火电智能运维)、电梯(旧改、新建地产)、海上风电上不断开拓新业务,未来有望为新的利润增长点。

2、强赎条款

电气转债目前溢价率9.11%,转股价值99.61,转股价5.19,强赎价6.67,正股现价5.11元。剩余44亿的转债尚未转股。

如果公司想强赎不还钱,以目前正股的价格,需要涨30%,并且股价要高于强赎价近1个月时间。

目前仅剩3个月时间,对于股性不活跃的大盘股,难度不小。不仅需要题材事件,还要大盘配合。

三、电气转债配置价值

对公司而言,强赎是最优选择,可以避免还钱,但实现概率不大。

但对投资者来说,转债价格上涨获利才是最重要的。

最理想情况

上海电气受利好刺激,股价不断上涨,转债同步上涨并完成强赎。公司、投资者双赢。收益上不封顶。

较理想情况

上海电气股价上涨,但涨幅不大,转债同步上涨,但无法完成强赎。由于转债价格高于强赎价,大部分投资者在获利的同时选择卖出或转股。收益率0-20%。年化收益率*4。

最坏情况

上海电气股价不涨或下跌,转债价格维持在107左右。转债持有人卖出转债或等转债到期,以106.6元拿到债券本息。最多亏2%。

配置策略

保守或介意亏损的投资者,不建议参与。3个月时间,占用资金,也可能会亏损。

有一定风险偏好的,想参与博弈的,可在109以下分批配置。有短线交易能力的,可通过高抛低吸降低成本。由于有106.6的底在,不会破网,使用低网格高频交易,也可降低成本。

当你的成本降低到106.6以下时,无论正股涨跌,你都不会亏损。

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!