专注可转债研究,乐于分享理财干货,欢迎关注公众号灰小财

一、蓝晓转债打新申购

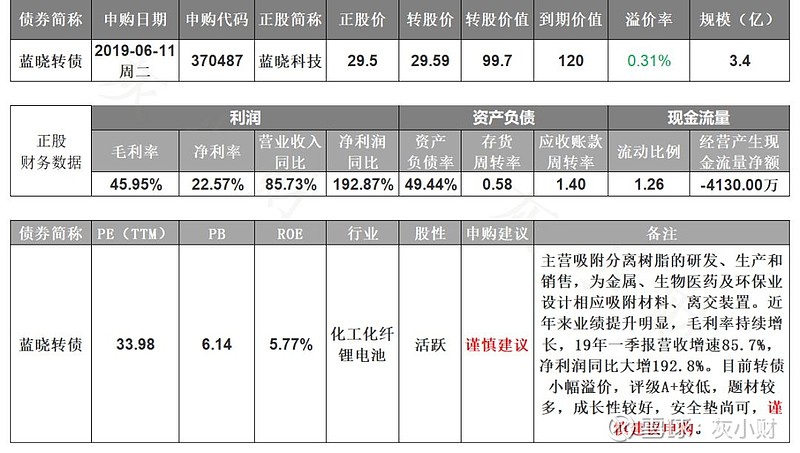

蓝晓科技可转债6月11日(周二)打新申购,代码370487,创业板转债,需开通创业板交易权限才可申购。若持有正股,可进行配售(每700股可配一手转债)。

1、基本面

正股基本面尚可,估值偏高。近年业绩快速增长,营收、净利润增速始终处于高位,毛利率持续提升,但现金流紧张,融资需求较大。19年一季报营收增速85.7%,净利润同比大增192.8%。

公司主营吸附分离树脂的研发、生产和销售,为金属、生物医药及环保业设计相应吸附材料、离交装置。客户包括中国铝业、汇源果汁、石药集团、新华制药等。在金属领域,公司已实现盐湖卤水提锂产业化,在生物医药领域,公司主攻高性能西药分离纯化材料、植提领域高技术品种以及固相合成产品,如工业大麻CBD分离材料。

公司具备盐湖提锂、工业大麻等题材,手握大额订单,下有需求旺盛,随着5G、新能源汽车等新兴领域带动动力电池产业发展,对吸附分离技术需求不断提升,公司业绩有望继续保持较高的增速。综合评分7.5分。

2、转债条款

债券评级低A+,到期价值较高,120元(年化收益率3.16%),下修条款适中(85%),PB6.14,下修空间较大,有回售保护。大股东认购比例未明确。综合评分6.5分。

3、转债溢价率

目前转债溢价率较低,低评级,成长性好,题材丰富,高弹性转债,但由于评级差,市场给的溢价率较低,安全垫不足,有一定破发概率。综合评分7.5分。

锂电池类转债比较:

4、申购策略

加权评分7.2分,谨慎建议申购该转债,有网下申购,预计中签率较低。该转债属于进攻性转债,波动较大,稳健的投资者也可选择破发后再介入。

特别申明:以上观点仅供参考,不构成投资建议。

相关指标说明:

基本面指标主要考察公司主营业务与财务指标,公司未来的发展前景。权重30%

转债条款指标主要针对转债的评级、到期价值、下修、回售条件等进行评估。权重30%。溢价率指标主要结合转债当前溢价情况、同类转债对比、市场环境等因素评估。权重40%。

申购策略包括

建议:评分超过8.5分,破发概率很低,值得长期持有,可多账户申购

谨慎建议:7-8.5分,破发概率较低或破发后也可继续持有,需注意申购比例

尚可:6-7分,有一定破发概率,风险与机遇并存,研究度较弱

不建议:低于6分,破发概率大,基本面较差,不值得申购

更多理财、可转债干货,开户福利(可免5),请前往公众号灰小财菜单栏中获取!

附转债基础入门篇链接:网页链接