文:燕翔、许茹纯、朱成成

核心结论

春节又将临近,每逢此时,市场上总是兴起一股关于是持币过年还是持股过年的讨论。然而众所周知,短期市场的行情本来也是很难预测的,本文统计了2010年至2019年春节前后A股市场的表现情况,供投资者参考。过去十年春节前后A股市场的表现情况,从最终的统计结果来看,大体上的结论如下:(1)A股春节效应显著,节前节后市场上涨概率大;(2)从涨跌幅来看,过去十年春节红包具有显著的低风险高收益的特征;(3)从各行业表现情况来看,申万各一级行业在春节前后5个交易日里的上涨概率均在50%之上;从各行业涨跌幅的绝对值数据来看,过去十年有色、电子、计算机板块的表现总体较好,而金融板块表现较为靠后。具体来看:

一是A股春节效应显著,节前节后市场上涨概率大。我们对2010年至2019年历年春节节前和节后5个交易日收益率表现情况进行了汇总,总体来看,A股市场在春节前后的表现多数情况下是比较不错的。在过去的十年中,有八年上证综指在节前5个交易日和节后5个交易日内累计收益均是上涨的,即上涨概率高达80%,而这十年中上证仅有5年的年度累计收益为正,因此从概率的角度看,市场表现确实存在着较为显著的春节效应。二是从涨跌幅来看,过去十年春节红包具有显著的低风险高收益的特征。从上涨幅度来看,过去十年上证综指在春节前5个交易日里的收益率均值是1.4%,收益率中位数是1.4%,春节后5个交易日里的收益率均值是1.5%,收益率中位数是2.2%。而与之对应的是,我们看到过去十年里上证综指年度收益的算数平均值(即过去10年每年的年度收益简单加总除以10)为1.5%,中位数为-1.8%。并且从波动性来看,历年春节期间的市场表现明显更为稳定,也就是说与全年整体涨幅相比,春节期间的市场红包具有显著的低风险高收益的特征。三是从各行业表现情况来看,申万各一级行业在春节前后5个交易日里的上涨概率均在50%之上。从2010年至2019年各行业春节前后5个交易日表现来看,多数情况下,申万一级行业在节前节后的表现较好,上涨次数远高于下跌次数。其中,医药生物行业过去十年内在春节节前5个交易日全部是上涨的,上涨概率高达100%。电子和医药生物行业过去十年内在春节节后5个交易日均是上涨的。即使是上涨概率相对较低的金融板块,其节前节后的上涨概率也均在50%之上。四从各行业涨跌幅的绝对值数据来看,春节期间有色、电子、计算机板块的表现总体较好,而金融板块表现较为靠后。有色金属板块在2010年至2019年间春节前5个交易日平均上涨幅度为3.9%,涨幅中位数高达4.9%,在所有板块中表现最佳。春节后5个交易日来看,电子行业平均上涨幅度为5.3%,表现靠前,涨幅中位数上依然是有色行业表现最佳,为5.2%。此外电子、计算机等行业节前节后综合表现同样较好,而金融板块无论是在节前5个交易日还是节后5个交易日表现均较为靠后。

大类资产表现一览:商品微跌,黄金走弱

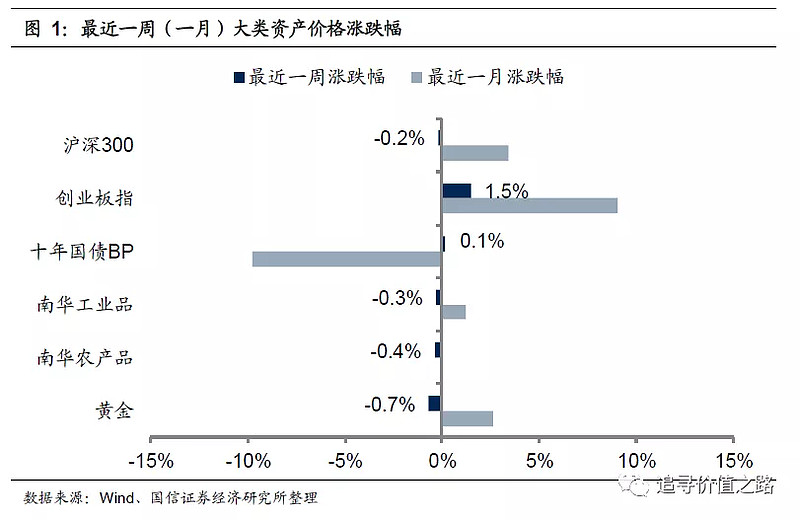

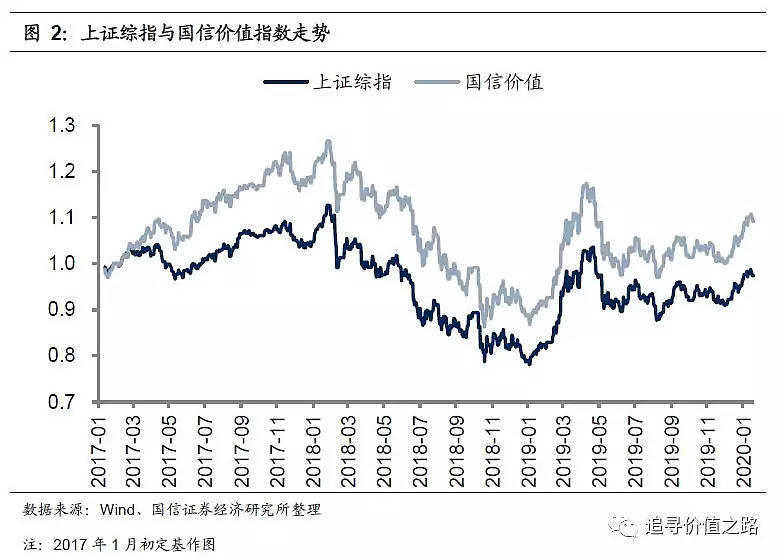

上周各大类资产价格表现均较为弱势,股票市场中创业板表现相对较好,沪深300指数微幅下跌,债券市场同样表现不强,商品市场中工业品和农产品价格双双下降,黄金价格环比开始走弱。具体来看,股票市场中,沪深300指数单周小幅下跌0.2%,创业板指单周涨1.5%。债券市场中,十年国债到期收益率环比小幅上升0.1bp。商品市场中南华工业品指数环比小幅下跌0.3%,南华农业品指数环比跌0.4%。黄金价格环比下跌0.7%。上周上证综指环比下跌0.5%,国信价值指数单周跌0.7%。

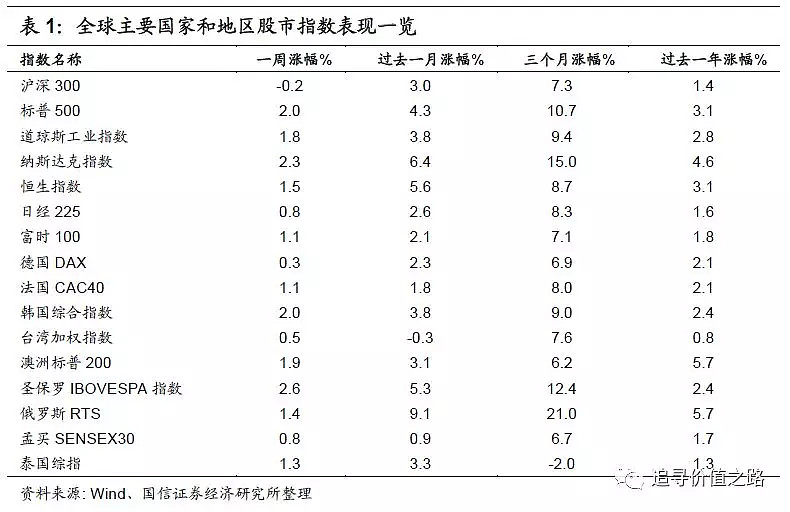

上周我们统计的全球各主要股票指数上涨居多。具体来看,发达市场中美股标普500指数、道琼斯工业指数、纳斯达克指数再度创下历史新高,单周分别涨2.0%、1.8%和2.3%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数分别上涨1.1%、0.3%和1.1%,澳洲标普200指数上涨1.9%,恒生指数单周上涨1.5%,韩国综合指数环比涨2.0%,日经225指数小幅涨0.8%。新兴市场上圣保罗IBOVESPA指数单周大涨2.6%,在新兴市场中涨幅居前。俄罗斯RTS指数涨幅次之,单周上涨1.4%。泰国综指单周涨1.3%,孟买SENSEX30指数涨0.8%,台湾加权指数单周涨0.5%,在我们统计的新兴市场中表现略微靠后。

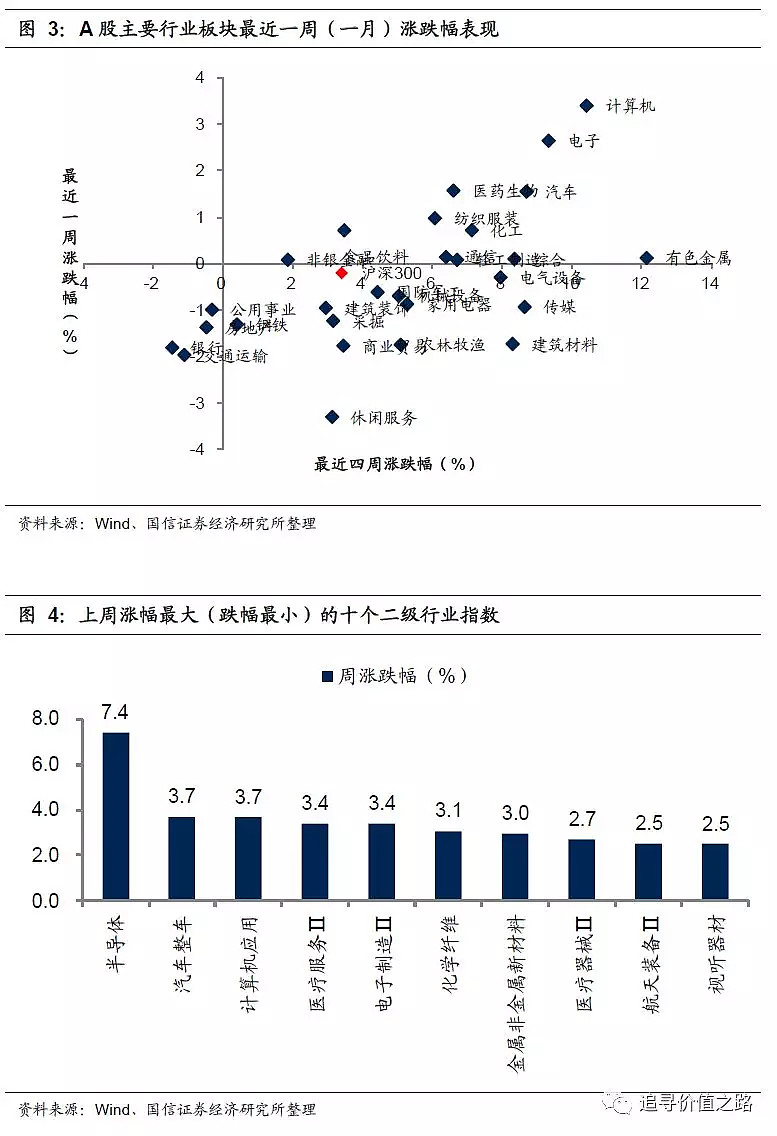

行业一周表现:计算机、电子持续领涨

上周申万28个一级行业表现出现分化,其中计算机和电子行业持续领涨,而休闲服务、交通运输行业表现较差。具体来看,上周计算机行业单周大幅上涨3.4%,在申万各一级行业中涨幅居前,电子和医药生物行业涨幅次之,单周分别上涨2.6%和1.6%。而休闲服务行业表现较差,单周下跌3.3%,交通运输和银行行业单周分别下跌2.20%和1.8%,表现同样较为靠后。

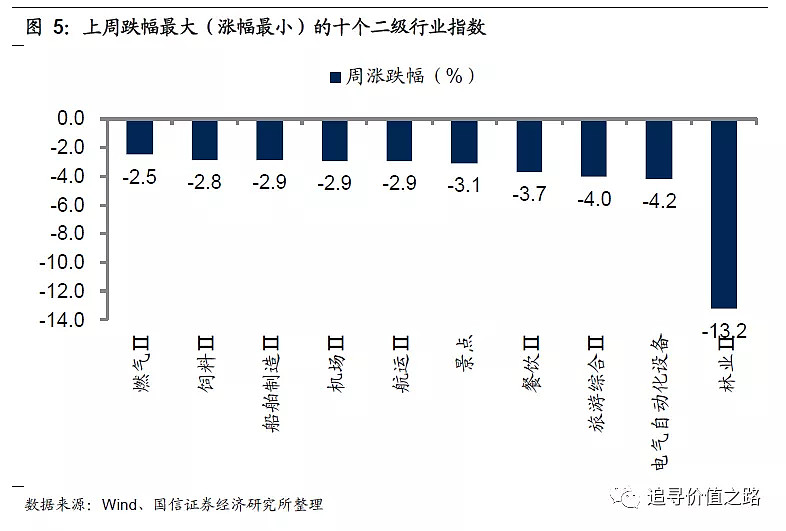

申万二级子行业同样涨跌参半。具体来看,半导体行业单周上涨7.4%,领涨所有二级子行业,汽车整车和计算机应用行业涨幅次之,单周涨幅均为3.7%。而林业、电气自动化设备和旅游综合等行业跌幅居前,表现垫底。

风格指数:高估值风格延续强势

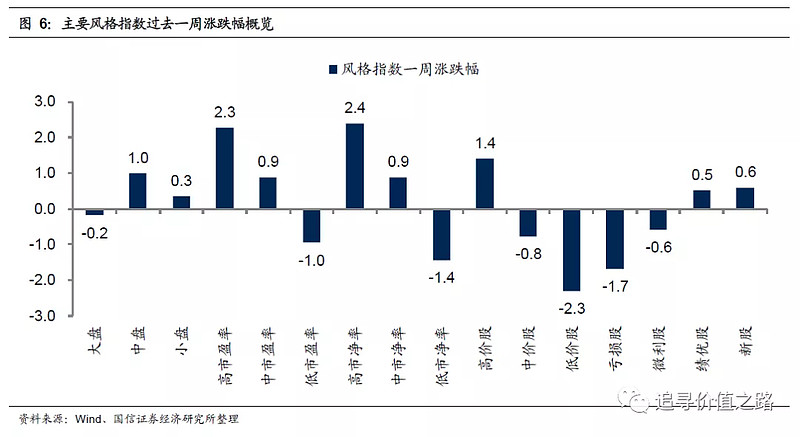

上周市场各风格指数涨跌不一,其中高估值风格延续强势,而低价股和亏损股跌幅居前。具体来看,上周中高市净率股、高市盈率股周涨幅分别为2.4%和2.3%,涨幅均在2%之上。而低价股、亏损股单周分别下跌2.3%和1.7%,表现较为靠后。大盘股表现弱于中小盘股,上周大盘股环比下跌0.2%,中盘股涨1.0%,小盘股涨0.3%。

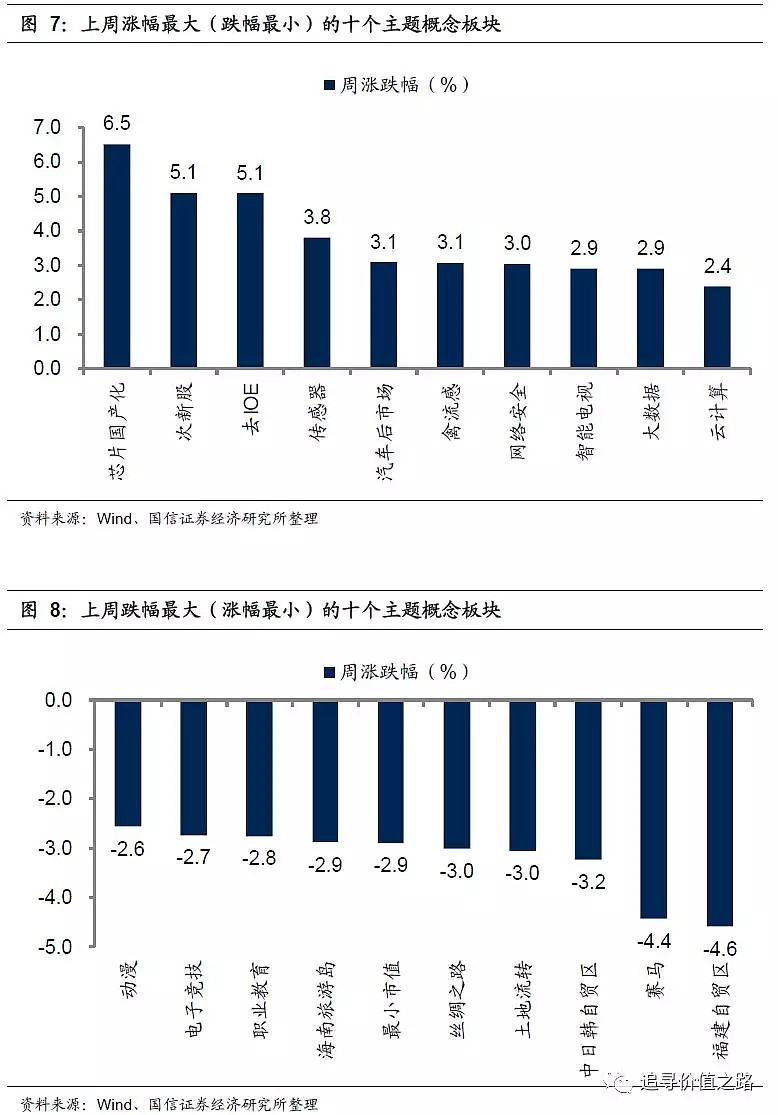

上周各主题概念指数多数下跌。其中芯片国产化、次新股、去IOE三个概念板块表现居前,而福建自贸区、赛马和中日韩自贸区等概念板块表现靠后。

估值水平:创业板相对估值持续回升

燕翔 SAC执业证书编码:S0980516080002联系人 朱成成联系人 许茹纯本文转载自国信证券2020年1月20日的研究报告《国信证券-投资策略-策略周报:持股过年还是持币过年》

@蛋卷基金 @今日话题 @只需要五次 @黄籘酒 @赤箭 @A向钱看向厚赚 @期权小能手 @资金的情绪 @徒步投资笔记 @A向钱看向厚赚 @小散的逆袭 @第8號當鋪

$深证成指(SZ399001)$ $创新ETF(SZ159987)$ 银华MSCI

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,货币基金不等于银行存款,基金的过往业绩并不代表其未来表现,投资需谨慎。