文|刘健会

编辑|李惠聪

金科融创不相逢,便胜却人间无数

七月流火,金科地产集团股份有限公司(00656.SZ,下称金科),身在火炉重庆,却逢“多事之秋”。

金科7月29日连发六篇公告,除老生常谈的拟按股权比例从控股子公司调用富余资金外,金科取消了母公司49亿元的担保额度,增加了子公司83亿元担保额度,融创的两位董事难得没有反对,而是投弃权票,结合融创系董事过去的表现来看,金科融创双方的似乎每个举动都耐人寻味。

在二十天前,双方还因溢价收购、关联交易问题在董事会中意见相左,并被深交所发函问询。

7月8日,金科发布公告,欲以1100%的净资产溢价,斥资8.473亿元收购重庆星坤房地产开发有限公司(下称“星坤地产”) 。此举引得董事会内部两位来自融创的董事张强和姚宁反对,称此次交易存在利益输送及损害中小股东利益的嫌疑,建议提请股东大会表决,但金科董事会最终还是7:2的表决批准了此次交易。

两天后深交所发关注询,提出“金科六问”(公司部关注函〔2019〕第88号)。关注函指出:本次交易构成关联交易,公司董事张强、独立董事姚宁对上述交易事项提出反对意见。并要求其说明星坤地产的财务状况、关联交易定价依据及合理性。

溢价“十一倍”的关联交易

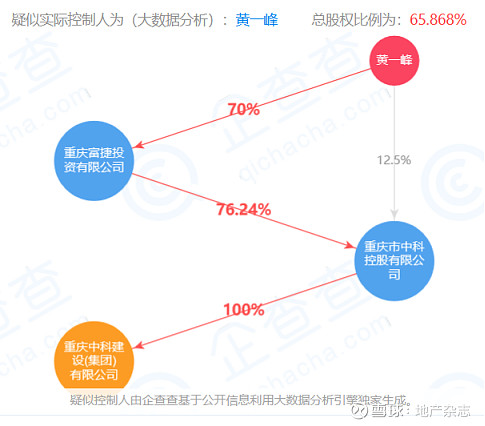

根据企查查数据显示星坤地产仅有两位股东,分别是大股东中科建设(持股51%)和重庆润凯商业管理有限公司(持股49%)。

其中中科建设的实际控制人是黄一峰,证监会关注函中提到此人为金科实际控制人黄红云的弟弟。

而重庆润凯商业管理有限公司的实际控制人谌俊宇。而谌俊宇2002年曾出任金科股份总裁,时为金科旧将。

星坤地产旗下主要资产是位于重庆涪陵区的红星国际广场项目。

根据金科回复深交所问询函的数据,如不考虑星坤地产第6期项目土地使用权,该公司净资产评估值为4.97亿元,评估增值4.40亿元,增值率高达777.23%;如考虑第6期项目土地使用权,星坤地产净资产评估值为6.8亿元,评估增值6.23亿,增值率为1100.21%。

这样的高溢价势必会被高度关注。面对深交所的问询,金科给出回应称,增值是源自星坤地产最初拿地时的土地成本只有433元/平方米,而按照目前周边地块楼面价评估,土地价格已达2032 元/平方米。

但重庆官方披露的土地成交信息却显示,2018年1月至2019年6月,红星国际广场所在区域的土地成交楼面价均价只有1708/平方米,比星坤地产的评估价少了324元/平方米。

金科对此做出了解释:由于同区域土地成交楼面价及商品房销售价格的上涨,使得星坤地产存货增值,继而导致资产总额评估增值,同时因评估基准日星坤地产净资产相对较小,故净资产增值幅度较大。结合本次交易及项目实际情况,增值情况合理。

融创系董事张强、姚宁对本次交易投反对票,理由为项目有大量的自持物业与商业,占用上市公司资金过多,影响资金周转。深交所也进行了问询。

金科在回复函中表示:本次交易的标的项目,预计总可售建筑面积为90.56万平方米,其中商业建筑面积约为10.25万平方米,总体商业部分占比11.32%,商业总量在全项目中的配比不高。

自持商业的经营活动带动形成完整的商业生态,以提升区域生活配套成熟度,提高项目销售溢价,加速项目整体去化及资金回笼。

自持物业占用资金较小及项目销售资金的回笼,自持部分商业不会影响该项目资金周转。

这已不是融创系董事第一次投出反对票,早在2018年融创系董事在2018年的两项议案中,便已开始投下反对票。融创系现为金科第二大股东,融创如何进入金科?又为何而来?又想得到些什么?一切都要从2016年说起。

孙宏斌“入渝”

“少不入川,老不出蜀”,2016年孙宏斌53岁,在四川的门户重庆布下了融创西南战略的重要一站。

重庆市总面积8.24万平方公里,四大直辖市之一,面积是其它三直辖市面积和的2.39倍。广阔天地,大有作为,孙宏斌在2012年底来到重庆时,曾说过:“在融创的战略布局里面,重庆与北京、上海、天津能形成互补。虽然重庆的房价不高,但是需求比较大,容易回笼资金。”。

金科身为老牌渝企常年占据重庆房地产榜单三甲,创始人黄红云重庆涪陵人,年轻时曾在建筑工程队打工养家,到了90年代已经拥有了自己的建筑公司,并在此基础上创办了重庆金科地产。黄红云在重庆占据地利、人和,但出渝后似乎有些水土不服。此消彼长,金科走进了孙宏斌的视野。

2011年,金科集团借壳ST东源登陆A股,以黄红云夫妇为首的黄氏家族成员藉此获得6.07亿股股票。到了2014年年底,这些股票全部解禁。

2015年8月20日,金科公布了“2015年非公开发行A股股票预案”,拟对不超过10名投资者以不低于5.82元/股发行7.73亿股股票,增发后黄红云持股比例降至26.3%。后因股价下行,金科将增发价格调整为3.68元/股,增发金额仍为45亿元,增发完后黄红云持股比例将被稀释至23%。

黄红云久居山城,初到上海资本市场难免有些水土不服,致使四年前的这次非公开发行,留下两点漏洞被孙宏斌抓住了机会从而抢得了第二大股东的位子。

首先是采用竞价模式增发股票,但金科未对竞价定增设认购限额。此举导致融创中国控股有限公司(01918.HK,以下简称融创)在2016年以40亿元的价格,一口气拿下金科16.96%的股份。

第二,定向增发后,黄红云与妻子陶红遐合计持股比例从31%被稀释至30%以下。下去容易上来难,未来黄红云若想重新夺回金科相对控股权,必将触发要约收购。而且资产荒下,控股股东低于30%的上市公司很容易变成险资恶意收购标的。

融创接受深交所问询时称 “不排除成为第一大股东的可能”。而黄红云在公司内部会议高调回应:“个人不会放弃公司控制权”,并强调“金科就是我的生命”。

黄红云深知自己在金科有有两条生命红线:大股东地位和董事会话语权,并首先在董事会话语权中先发制人。

2016年10月17日,金科修改关于公司董事会的章程“董事会成员中应有不少于五分之一的职工代表担任董事,担任董事的职工代表须由在本公司连续工作满五年以上的职工通过职工代表大会民主选举产生后,直接进入董事会。”根据金科的董事会按章程应有九位董事,但实际上长期只有五到六位董事。

2017年5月24日,金科股东大会重选新一届董事会成员,融创提名的张强、姚宁、商羽三人进入董事会,张强当选非独立董事候选人,姚宁为独立董事候选人,而商羽落选非独立董事。董事会中其余七位董事均为金科旧将,由此黄红云保住了“生命”的第一道红线。

第二大股东融创在九人董事会中仅占两席,金科同时保住了董事会种的话语权。

融创身为房企排名前十的巨头,必然有其过人之处,更不可能轻易放弃。2018年10月25日,融创三大进攻主力天津聚金物业管理有限公司、天津润泽物业管理有限公司、天津润鼎物业管理有限公司增持金科股份至27.67%,以0.0002%的微弱优势首次超过黄红云系,并在晚间对金科发送通知,大有昭告天下之意。

但融创的大股东只坐了三天,黄红云还有后手。三天后,黄红云与女儿黄斯诗签署一致行动人协议,持股增至29.99%,夺回大股东地位。要约收购即将到来,此时第一根红线发挥了作用。

2018年11月18日,金科发布公告董事会已通过回购注销议案。回购注销完成时,黄红云系的持股比例由29.99%变为30.03%,越过要约收购红线。

融创系的张强、姚宁对此持反对意见:“大股东和二股东的股权比例较为接近,目前时间段内选择回购注销股票较为敏感,此时注销股票会使大股东持股比例超过30%,规避要约收购义务。”但融创系在金科董事会内部仅占两席,最终回购注销案终获通过。

在山城重庆,金科占据地利、人和,又为自己装上了一条救生索。

2019年6月6日,金科员工持股计划(草案)获得通过。

其中规定,一期员工持股资金总额不超过32亿元,其中员工自筹资金不超过16亿元;公司全部有效的员工持股数不超过总股本的10%。黄红云可通过员工持股计划掌握9%的上市公司股份,可谓固若金汤。

与融创的博弈过程中金科虽然先下一城,但自身也付出了代价,未来难言乐观。

金科2018年报显示,2018年一年内到期的非流动负债高达244.4亿元,较2017年114.7亿元同比大增113.1%,其应付票据约为26.6亿元,较2017年同比增长59%,总体来看,金科短期有息负债增长至303亿元,现金短债比不足1倍。

融创已跻身房地产企业前五, 2018年其收入为1,247.5亿元,而金科在二十名左右,营业收入412.33亿元。双方体量差距有些悬殊,融创处于压倒性的优势。

金科虽扎根重庆已25年,虽有其本土优势但与融创这样的巨型企业长期搏斗难免也有些捉襟见肘。

融创看似已经鸣金收兵,许久未有大动作。但出拳收回后再打出,下一拳或更有力。截至记者发稿时,融创仍为金科第二大股东,显然双方的贴身搏斗还远没有结束。

微信名:地产杂志

微信ID:dichanzazhi

《地产》杂志,中国房地产首席专业期刊。《地产》杂志官方微信,权威业内新闻发布平台,名家供稿、大行视点、引领趋势。给你独一无二的阅读体验。不一样的房地产新闻,尽在《地产》官微。

想了解更多?

赶紧扫码关注我们

地产杂志新媒体爆料请加微信↓↓↓↓

lihuicong2005;frx91573127