#基金投顾# $久聪指数增强(TIAA026003)$ $久聪基金经理优选(TIAA026002)$ $久聪固收Plus(TIAA026005)$

今天把成分股定期调整对各主要指数的影响统计了一下,结论还有点意外:对于按市值选股的指数,定期调整对指数表现都有不利影响,对于按照股息率选股的指数,定期调整能够带来有利影响。

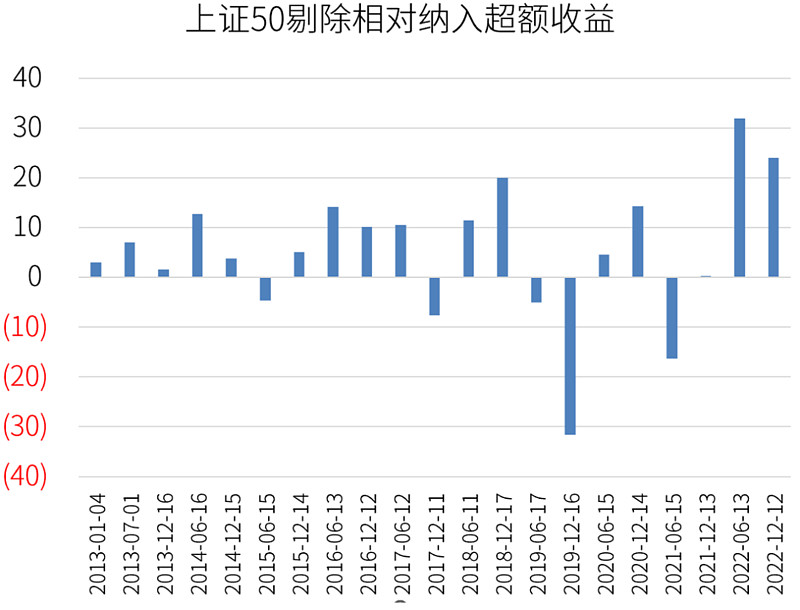

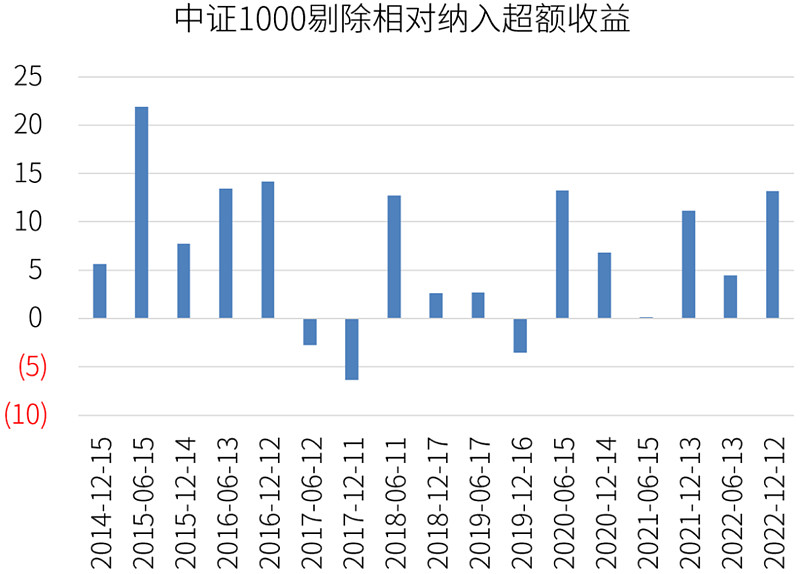

首先看上证50、沪深300、中证500、中证1000这四个指数,它们都是按照市值来选成分股的。大体上,上证50是沪市市值最大、成交最活跃的50只股票,沪深300则是沪深两市市值最大的300只股票,中证500是市值排在沪深300后面的500只,中证1000又是排在中证500后面的1000只。

这些指数都是半年调整一次成分股,我从2013年开始,统计每次调整的剔除股和纳入股在调整日之后半年的表现。用剔除股的平均半年回报减去纳入股的平均半年回报,如果结果为正,则说明剔除股跑赢,调整拖累了指数,反之如果结果为负,则说明纳入股跑赢,调整有益于指数。

画成图更容易看,每个柱子是一次调整,柱子在零线之上表示剔除股跑赢、调整拖累了指数。上证50的结果如下,大部分调整都是剔除股跑赢、调整拖累了指数表现:

沪深300也一样:

中证500也一样:

中证1000还是一样,因为中证1000在2014年7月才发布,故从2014年末开始统计:

我们之前可能会有个错觉,认为只有上证50、沪深300这样的权重指数才会受成分股调整拖累,因为它们会在一些股票被炒起来后高位接盘,还会抛弃一些跌到低估的股票;而中证500和中证1000因为能承接上面跌下来的低估股,可能会受益于成分股调整。

但事实并不是这样,中证500和中证1000一样被成分股调整拖累,可能的原因是它们虽然承接了上面跌下来的一些低估值股票,但同时也会把一些真正的大牛股放跑到更大的指数去,两者作用抵消,同时一些从更下面炒起来的虚高小票,也会被它们高位接盘。

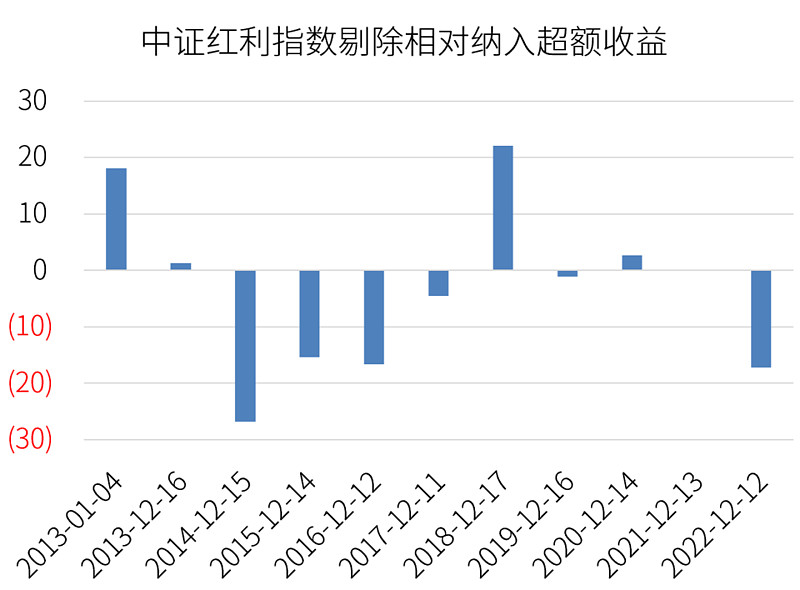

像中证红利指数就不太一样,它不按市值排序选股,而是按股息率排序选股。除了分红多少的影响外,股价越低,股息率也会越高,所以按股息率选股有一些捡便宜的味道,和按市值排序选股是相反的。

中证红利是每年调一次成分股,我们统计了每次成分股调整后一年的表现,发现结果是纳入股平均表现好于剔除股,和市值选股指数的情况正相反:

把2013年来历次调整的结果平均,列个表就更清楚了:

有读者会问,是不是只是调整后半年内剔除股强于纳入股呢?如果时间更长,是不是指数的新陈代谢还是能起积极作用?

我用沪深300试了一下,还是统计2013年来的每一次调整,对每次调整都分别统计剔除股和纳入股从调整日到今天的回报,发现仍然是剔除股占优:

我猜测是因为按照市值选股的方法,选出的纳入股总体上并不会比剔除股有什么优势,它只是正好选到了市场热炒的那些股票,每次都是在“偏贵的状态买并没有更好的股票”,长期回报就会弱于“便宜的时候买并没有更差的股票”。

这说明目前这些宽基指数使用的按市值排序选股法,并不是一个好的方法,在A股这种波动很大的市场中,它更可能引发高位接盘。也说明去追那些涨得好但价格高了的股票,在长期看并不是个好的策略,不如捡便宜。

这种指数编制方案带来的缺陷,也给了指数增强基金和主动基金争取超额收益的机会,比如做指数增强,只要平时跟踪指数,但不按指数的调仓时点来调仓,而是等待价格更合理的时候再补调,就很有希望实现一些超额收益。

从数据看,过去10年指数增强和基金和主动基金的平均水平也确实都相对指数实现了一些超额收益,所以我觉得可以采用分散化持有指数增强组合或者分散化持有主动基金组合,来替代持有被动指数基金,有机会可以争取改善一些回报。

基金有风险,投资需谨慎。投顾机构不保证以上基金投资组合策略一定盈利以及最低收益,也不做保本承诺。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。