$比亚迪(SZ002594)$ $美锦能源(SZ000723)$ $嘉化能源(SH600273)$ @今日话题

燃料电池从去年底说到现在,强势性居高不下,大资金不断深入。雄韬股份率先翻倍,紧接着美锦能源接棒连板,目前轮到全柴动力,这种板块性大片涨停局面,说谁是龙头都不公平。踏空别哭泣,我们为你从氢能源产业链方向梳理上涨逻辑,就算题材的热度过去了,氢能源的基本面也让人无法拒绝!

近期事件点评

浙江省发展氢能产业领域具备4大优点:

1)副产氢富余,氢气成本较低;

2)财政实力强,产业前期依赖补贴,地方政府有较强财政支撑;

3)物流繁忙,燃料电池现阶段主要应用场景在公交车和物流车上,物流车市场较大;

4)燃料电池各环节配套完善。

长三角地区兼有低成本副产氢气、良好的财政支撑能力和燃料电池制造基础三大优势,是中国氢能发展最重要、潜力最大的的区域。从产业布局的角度看,得长三角者得天下,浙江的重要性可想而知,而此次规划也侧面证明了这一点。

政策频出,推进氢能源发展

政策支持对氢能源汽车的行业发展不再累述,无论是从以前我国政策对动力电池、锂电池行业的推动作用看,还是从欧美日韩对新能源汽车大力度、长时期的支持看。我们认为氢能源这种百益而无一害的产业将是政策支持的长期方向,且力度很大!

不知道买什么?先弄清产业链!

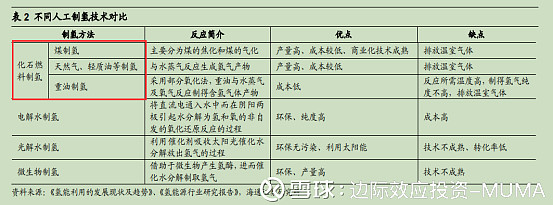

上游:化石燃料制氢、工业副产氢有望成为低成本氢来源

目前我国氢气制备成本高,生产成本占其售价比重约50%-70%,强成本、寻求廉价氢气是快速拿下市占率和取得高毛利的手段。通过比较,人工制氢中的化石燃料制氢和工业副产氢具有低成本优势。

根据粗略测算,不同人工制氢工艺原料天然气、甲醇、电价的采购成本(扣除增值税)分别为2.8元/方、2500元/吨、0.63元/kWh时,天然气制氢、甲醇制氢和电解水制氢成本分别为2.09、2.13、3.46元/立方米。

焦炉煤气是提纯氢潜力最大的工业尾气。我国是焦炭生产大国,2018年焦炭产量4.38亿吨,同比增长1.6%。炼焦工业的副产品焦炉气中氢气含量约占57%,是最主要的组成成分,2018年我国炼焦工业副产氢气约733万吨。除此之外还有氯碱工业年副产氢气约为80万吨,PDH副产氢产能约30万吨。

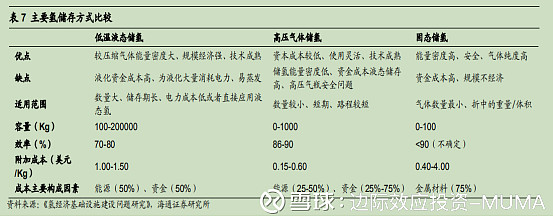

中游:液态氢储运或将成为发展重点

氢气储运成本较高,廉价的氢气来源和储运是实现氢能产业化的基础。氢能的存储方式主要包括低温液态储氢、高压气态储氢、固态储氢等,我国主要采用高压气态储氢。

同时,我国加氢站进入发展快车道。我国已建成加氢站23座,占比为6%,排全球第四。据2016年发布的《中国氢能产业基础设施发展蓝皮书(2016)》,到2020年我国建成加氢站将达100座,2030年将达到1000座。

下游:燃料电池车是氢能源应用的主要方向之一

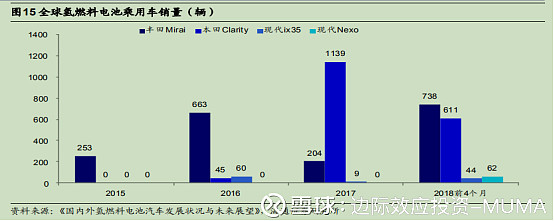

从全球氢燃料电池汽车的量产规模和市场商业化份额看,日本和韩国的氢燃料电池汽车技术处于领先水平,市场份额占据主导地位。目前在国际上真正实现量产的主要有丰田 Mirai、本田 Clarity Fuel Cell、现代 ix35 FCEV、现代 NEXO 四款车型。

2018 年我国燃料电池车销量为 1527 辆,其中客车销量 1418 辆、货车销量 109 辆。根据《中国氢能产业基础设施发展蓝皮书(2016)》,到 2020 年达到 1 万辆燃料电池运输车辆,燃料电池有轨电车达 50 列;到 2030 年燃料电池车辆保有量达到 200 万辆,我国燃料电池车将迎来快速发展期。

相关标的

上游氢气制备

1)人工制氢:甲醇龙头公司新奥股份、华鲁恒升等;天然气行业龙头公司新奥股份、广汇能源、中国石化、中国石油等;

2)工业副产氢: PDH 龙头卫星石化、东华能源、万华化学,以及规划建设的齐翔腾达等;氯碱化工龙头滨化股份、新疆天业等。

中游氢气储运

华昌化工(氢能源储运材料);富瑞特装(氢能源储运装备制造)。

下游氢气应用

同时重点关注

1)具备副产氢气优势的区域内企业嘉化能源(原有业务稳定、估值低、副产氢气、上游整体布局);

2)从下游产业落地和汽车推广的角度看,看好在嘉兴开始布局的美锦能源(下游布局完整、膜电极与整车优势)。