国内寿险行业历史发展经历大致五个阶段。第一阶段:中国寿险行业自1982年恢复业务以来,90年代经过不断的复苏发展,此时寿险产品比较注重保障,以普通型寿险为主打产品,同时保监会于1998年正式成立。第二阶段:迈入2000年后,银保渠道开始启动,行业规模快速增长,2008年金融危机之后,行业进入低迷期,银保渠道与代理人渠道增长困难。第三阶段:2010年底银保渠道新规整顿产品销售趋严,此时市场由分红险主导。第四阶段:进入2014年,受益于资本市场转暖,保险公司投资受益加强。第五阶段:2017年开始行业监管趋严,监管强调保险回归保障,此时主打健康险与年金险。

$中国人寿(LFC)$ $中国平安(SH601318)$ $新华保险(SH601336)$

行行查,行业研究数据库 网页链接

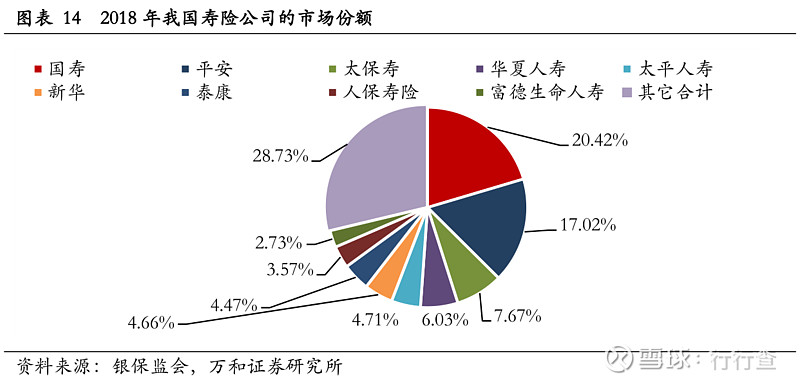

2018年中国前六大寿险公司和中国前九大寿险公司的市场份额分别为60.49%与72.26%,其中前六大寿险公司中国人寿、中国平安(包括平安人寿、平安养老)、太保人寿、华夏人寿、太平人寿、新华保险市场份额分别为20.42%、17.02%、7.67%、6.03%、4.71%、4.66%。保险行业经营周期长,集中度高,短期内排名靠前的公司地位难以撼动,竞争更多是存在大型保险公司之间,更容易形成马太效应。

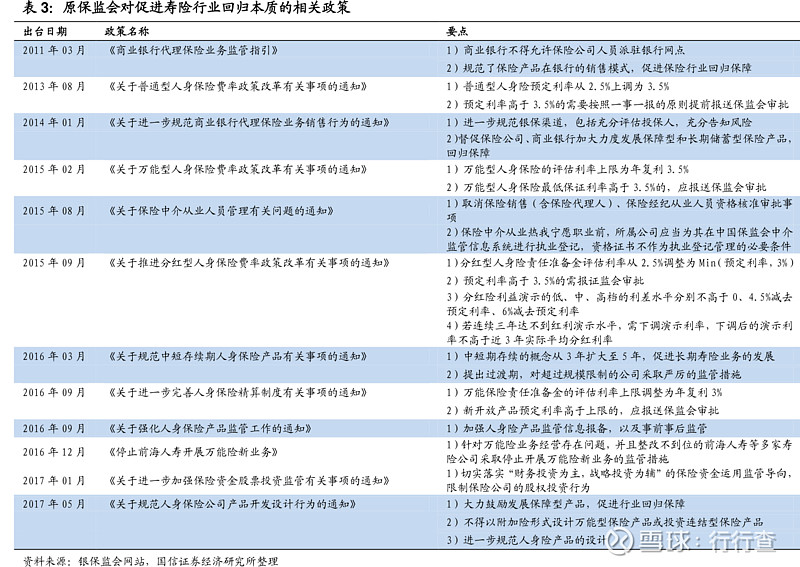

在监管层面,原保监局自2011年以来,即对寿险回归本质的相关政策持续加码。先是在2011规范银保渠道销售,后续逐渐规范保险公司在产品端以及投资端的行业实践,包括在2015年及2016年陆续出台多次通知规范产品端以防止部分寿险公司激进定价,在2016年基本喊停存续期较短的人身险产品以促进长期寿险产品的发展同时以规范行业投资端的行为,在2017年年中进一步规范了人身险产品的设计及喊停快返型寿险产品的销售。

行行查,行业研究数据库

请至网站网页链接

手机访问“行行查”小程序更方便

精美行业图谱点击链接了解哦!