六禾投资 夏晓辉

无论是传统产业还是新兴产业,全球公司发展逐渐呈现出两个突出的变化:1、巨型化。全球范围内,大企业相对中小企业获得了越来越大的竞争优势。在美国,中小企业的注册数和雇员数量占比一直在下降,这表明美国的大企业越来越主导了经济的活力。同样的现象发生在中国,几乎所有的产业集中度都在快速上升,中小企业的市场份额正逐步被大企业所蚕食。

今天中国的大企业,逐步替代了改革开放初期的地方政府,成为推动经济增长的主要动力。2、高龄化。无论在美国、欧洲还是日本,有一批高龄的、甚至是百年老店的中型企业长期屹立不倒,它们仍然像年轻公司一样拥有增长的活力,成为全球化过程中一道亮丽的风景线。这些企业普遍具有天然的可积累性,虽然历经全球化的残酷竞争,依然活得很潇洒,给投资者带来了很好的回报。

美国公司的巨型化和高龄化

选取最新(截至2019年11月29日)全美上市市值排名前30名的公司可以发现,30家公司的总市值达到12.54万亿美元,是A股3700多家公司总市值8.42万亿美元的149%,其中两家公司(苹果和微软)的市值超过一万亿美元,第30名康卡斯特(COMCAST)的市值也越过了2000亿美元。尤其惊人的是,这么一组巨型公司群体,过去十年的平均ROE达到了19.6%。如果十年前投资它们,投资的年复合收益率达到了16.08%,远超同期标普500指数的年收益率(11.1%)。

也许会有人认为这么高的回报是因为信息技术产业几个巨头的高速增长造成的,那让我们剔除阿里巴巴和FAANG后看会怎么样?结果仍然让我们很吃惊,剔除6个巨头公司后,剩余24家公司过去十年的平均ROE依然达到了19.7%,十年平均年复合投资回报达到了14.76%。

关于这30家公司的另一组有趣的数据是它们的年龄,30家公司的平均年龄达到了63岁,年龄超过100岁的有7家,它们分别是美国银行(2997亿,235岁),富国银行(2303亿,167岁),雪拂龙(2215亿,140岁),埃克森美孚(2883亿,137岁),强生公司(3619亿,132岁),宝洁公司(6037亿,114岁),可口可乐(2288亿,100岁)。真是一群老当益壮的好哥们!

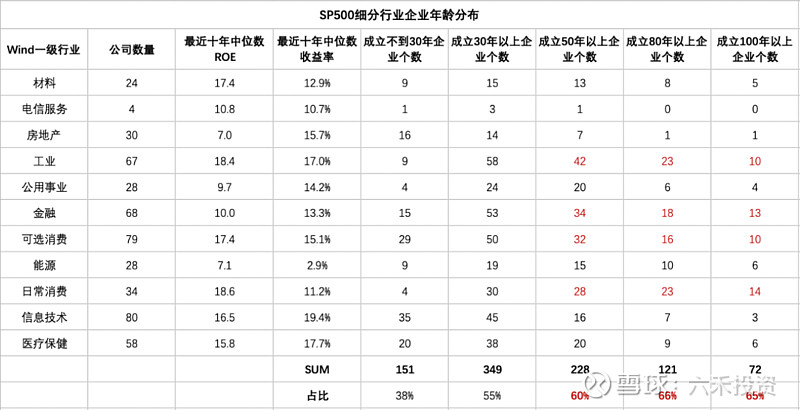

我们可以更大范围来观察一下,标普500指数中500家公司的平均年龄达到了56岁,其中60岁以上的公司有171家,占34%;80岁以上的公司有121家,占24%;100岁以上的公司有72家,占14.4%;1/4的公司是名副其实的老年一族。有意思的是,高龄公司的盈利能力和市场表现和年轻公司并没有明显区别,最近十年80岁以上高龄公司的平均ROE达到了17.5%,平均年复合回报率达到12.7%。我们做过分行业的年龄和盈利能力、年龄和收益率的回归分析,两者均没有明显的相关关系。

另一个有趣的现象是高龄公司的行业分布,我们发现,消费、金融和工业(具体细分行业请看下表)是高龄公司非常集中的行业。在80和100岁以上的所有公司中,这三个行业的公司占比都达到65%以上,而如果只看30岁以下的公司,这三个行业的占比只有38%。

注:“占比”为工业、金融、可选消费、日常消费四个行业的企业个数占总企业个数的比例

日本公司的高龄化

根据日本经济大学研究生院院长后藤俊夫的研究,日本是全球百年公司最多的国家。截至到2014年,整个日本有260万家公司,其中百年以上公司有25321家。日本的百年公司中,200岁以上的有3939家,300岁以上的有1938家,500岁以上的有147家,超过1000岁的也有21家。除日本以外,百年公司最多的国家是美国,有11735家,其次是德国、英国、瑞士、意大利、法国、奥地利、荷兰和加拿大。

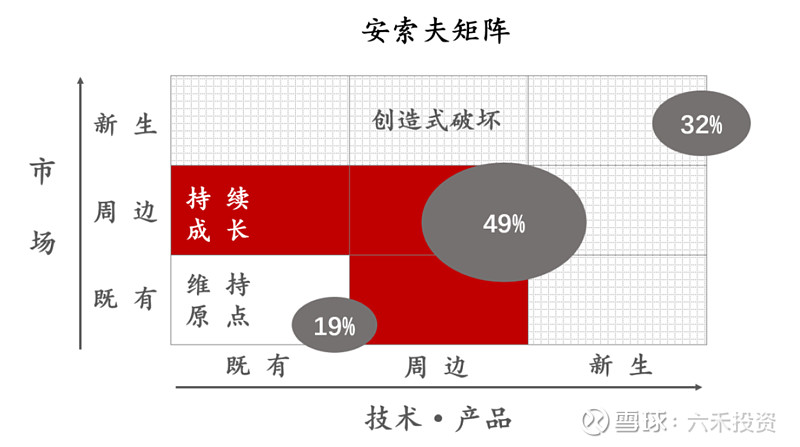

后藤俊夫另一个有意思的研究是这些百年公司的核心竞争能力的拓展。后藤俊夫借助“安索夫矩阵”分析了日本百年公司的多元化战略情况:大约49%的公司在技术或产品的周边开展了多样化,大约32%的公司在原有技术和产品完全不同的领域做了多元化拓展,只有19%的公司技术和产品一直没有变化。

图片来源:横泽著《老铺企業研究》

公司巨型化和高龄化的成因探讨

是什么因素促使公司巨型化和高龄化?规模和年龄有上限吗?

交易费用理论对企业规模的解释是,当企业内部管理协调的边际成本等于外部市场交易的边际成本时,规模扩张就结束了。严格地说,这一理论并没有定义企业规模的上限,如果企业内部管理协调的边际成本不随规模的扩张而上升(比如技术进步和社会分工带来的管理成本的快速下降),企业规模就可以无限扩张。比如,巴菲特的伯克希尔哈撒韦有规模上限吗?

杰弗里-韦斯特在其著名的《规模》一书中谈到了生物体、企业和城市的成长和死亡的规律。随着城市规模的扩大,其人均GDP会呈现系统性增长的特点,所以城市能够不断扩张,物理学家称之为“超线性规模缩放”;相反,所有生物体,包括人类,其代谢率(新陈代谢和维护成本之间的比例)随体重的变化呈现的特点是“亚线性规模缩放”,所以生物体都会走向死亡;而企业的代谢率(可以将企业的收入想象成新陈代谢,支出想象成维护成本)随规模的变化既不呈亚线性变化,也不呈超线性变化,而是处在两者之间的线性变化。但韦斯特同时指出,企业还是更像生物体,最终会走向死亡,长寿公司的比重是非常非常小的。

彼得-德鲁克说,企业唯一的目的就是创造客户;利润是一种衡量企业稳固性的尺度,利润不是企业的目的,而是条件。也就是说,只要客户持续存在,且企业有利润,企业就能一直活着。比如很多规模不大,高度专业的利基市场中的企业,可以存活几百年,尤其在日本和欧洲。

后藤俊夫也解释了日本企业长寿的组织原因:日本百年公司基本上都是家族公司,而且日本家族传承更加重视公司的血统,日本人的遗产都是由长子或者长女来继承的,而不是平分。

我们找不到合适的理论来解释公司的巨型化和高龄化,但我们认为,巨型公司和高龄公司都有一个共同的前提,就是“可积累性”,如果没有很强的可积累性,公司无法实现巨型化和高龄化。我们通常所说的“可积累性”包括四个方面,客户的积累、产品的积累、组织体系的积累以及产品价格的趋势。可积累性是客观存在的,是非常长期的特性,并不会随人们的意志发生变化。事实上,不同的行业,不同的盈利模式,可积累性会有很大差别。为什么标普500指数中百年公司多数集中在消费、金融和工业领域,就是因为这些行业具有更强的可积累性。从这个角度来说,选择什么样的雪道,一开始就决定了公司的命运。

对投资的启示

公司巨型化和高龄化这一现象本身对投资具有重要的启示。

首先,投资大可不必弄得太紧张太复杂,投资背后一定有其大道,完全可以从容一些。如果一个公司可以存活100年以上,而且百年公司的活力甚至可以超过年轻公司,投资者一生其实只要抓住少数卓越公司即可,大可从容淡定。尤其当我们面对平均年龄只有21岁的沪深300指数中的年轻公司时,我们有充分的时间来理解它们、把握它们。事实上,巴菲特投资可口可乐是在1988年,后面又在1989年和1994年两次增持,目前已经持有了31年;投资富国银行是在1989年,1990年又在底部增持,目前已经持有了30年。

其次,只能投资头部巨型公司吗?其实,全球经济如汪洋大海,企业如海洋中的生物,选择是非常多的,标普500指数中有很多中型公司就是很好的投资对象。公司都有其生命特征,不同的产品(盈利模式),不同的公司状态(护城河),不同的管理团队,都会赋予它不同的盈利能力和市场表现。抓住最核心的长期制胜的结构因素,我们就能享受到吉姆-柯林斯所说的卓越公司的表现(连续15年年复合回报是同期指数的三倍以上)。1972年投喜诗糖果就是很好的案例,2008年或者2014年投宁波银行也是很好的案例。

巨型公司或者高龄公司一定有值得我们学习的地方,它们一定是做对了什么,而且它们应该是符合历史选择的整体最优方向的,否则它们不会长那么大,活那么长。

往期权益投资观察请点击

声明:

投资有风险,本文的观点论述及观点分享仅出于传播信息的需要。内容仅供参考,不构成任何投资建议。

上海六禾投资有限公司成立于2004年,是国内第一批阳光私募基金管理公司,经过15年的发展,投资领域涵盖证券投资、PIPE(上市公司私募股权投资)、VC(创业投资)等,获得业内金牛奖、金阳光奖等多项大奖。公司官网网页链接,微信公众号搜索“六禾投资”