六禾投资 夏晓辉

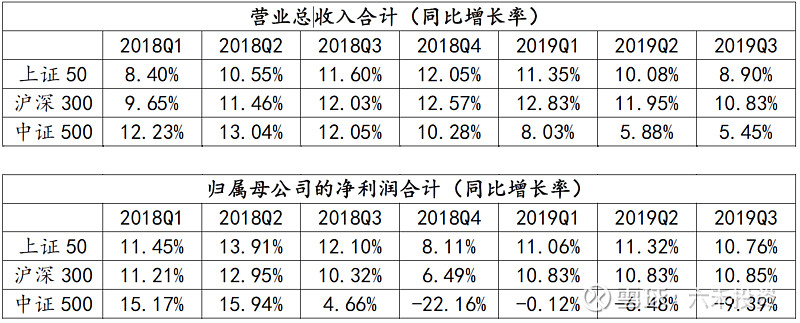

上市公司三季度报告基本公布完毕,根据海通证券的统计,全部A股19Q3/19Q2/19Q1归母净利润累计同比增长为6.9%/6.5%/9.4%,剔除金融后为-1.9%/-2.8%/1.3%,业绩增长似乎已见圆弧底。仔细分析其中的结构可以发现,分化仍在继续,沪深300指数成份股业绩增长往上翘头,中证500则是继续下行。

一直有投资者建立这么一个分析框架:这些年来,随着经济增长的下滑,龙头公司靠挤占中小公司的市场份额维持了稳定的增长,但如果经济持续下滑,龙头公司的增长还会有韧性吗?针对这个问题,下面我们分几个大的行业做一些讨论。

一、医药龙头:韧性最强,器械尤甚

2016年以来,中国药品市场销售增长速度呈稳步下降趋势,然而从上市公司情况看,头部医药企业却呈现出欣欣向荣的景象。第一梯队的500亿市值以上公司,在大体量下却呈现了更高的增长,200-500亿梯队公司也表现不俗,而小市值公司增速却十分难堪。

一些龙头公司的高速成长已经超过15年,未来还能保持韧性吗?解释医药龙头公司的韧性可能需要分两个方面,一是医药行业本身的可积累性,二是中国医药市场目前的供需结构。

关于医药行业(企业)的可积累性,我们的研究员整理了两个结论:一是头部药企和器械企业都有较强的可积累性,综合来看,器械更强;二是药企的可积累性主要体现在销售,器械的可积累性主要体现在研发。

除了行业可积累性,我们可以构建一个简单的供需框架来分析龙头公司的韧性:需求端的自然增长叠加供给端政策主导的去弱留强。

需求端一:老龄化大趋势带来的增长。中国医疗机构诊疗人次数据显示,即使是从医药政策频出,行业巨变的2016年医改以来,总的诊疗人次,一直保持着稳定的增长,平均增长率接近4%。

需求端二:未被满足的用药需求带来结构性增长。当前,抗感染、传统三高领域的基本需求已被满足,而抗肿瘤领域的需求缺口巨大。根据国家癌症中心发布的《2019年新版中国癌症报告》,国内癌症的整体发病率还在上升,恶性肿瘤死亡占居民全部死因的23.91%,每年恶性肿瘤所致的医疗花费超过2200亿,并还在快速增长。据统计,中国5年期癌症生存率仅40%不到,而美国这一比率约70%+。自2017年医保谈判大量引入抗肿瘤药起,国内靶向药、生物药等数量增长迅速,肿瘤领域的增长将逐渐带动医药行业结构性增长。

供给端一:存量,行业的合规化改革,各环节去弱留强

2016年以来,医药行业的改革力度、速度都是空前的,各种政策,可以总结为一个词“合规化”。临床合规化(2015年722事件):头部CRO获得更多订单,小CRO生存困难;审批合规化:头部企业有更多的专家资源,临床方案沟通更快更有效;流通合规化(两票制):小流通公司被合并整合;销售合规化(打击带金销售):头部药企转型学术推广,小药企难以组织大规模专家会议;质量合规化(一致性评价):通过等效性试验、并有实力支撑价格悬崖的企业胜出。

供给端二:增量,行业的创新导向,强者恒强

医药领域,仿制药的时代已经过去,带量采购带来的价格悬崖不可避免。1、只有创新品种才有定价权;2、只有持续的研发投入,才能不断推出创新品种;3、只有盈利景气的大企业,才有资金实力,支持持续的研发投入。

供给和需求构成了一个正循环的迭代演进,强化了医药行业龙头公司的韧性。

二、 消费龙头:相对韧性

消费行业的龙头公司很多,最有代表性的应该是白酒和家电两个板块。白酒:2019年前三季度白酒上市公司收入同比增长17.34%,净利润同比增长22.84%,增速相比去年同期分别下降7.66%和7.18%。其中茅台、五粮液、泸州老窖净利润增速分别为23.13%、32.12%、37.96%,相比去年同期基本持平。家电:2019年前三季度家电上市公司收入同比增长5.09%,净利润同比增长12.62%,增速相比去年同期分别下降9.06%和7.28%。其中格力、美的、海尔的扣非净利润增速分别为1.03%、19.39%、5.65%,相比去年同期分别下滑为35.73%、4.1%、11.97%。

由此我们可以得到这样的结论:1、在行业总量增速下行的背景下,龙头企业凭借相对竞争优势(品牌优势、成本优势)能够维持超越行业的增长,典型如茅台、美的;2、但龙头企业同样受到行业增速放缓的影响,尤其在行业集中度较高的行业,分化加剧的结果是龙头企业可以维持相对业绩增速而非绝对业绩增速。

三、 保险龙头:长期可积累轨道上的韧性

保险行业拥有典型的长期可积累性,内含价值是过去所有未结束保单的累计价值总和,龙头公司当年的新业务价值只占到内含价值的5%左右。保险龙头P公司在18-19年整体行业需求相对低迷的影响下,新业务价值维持了低速的增长,2018(+7.3%),2019年(预计+5%),但总体内含价值在过去保单的积累释放下仍维持20%左右的增长。展望明年,经济下行的压力仍然对保险行业的需求产生着负面影响,但P公司深耕保障型产品需求,不断提升保险代理人队伍质量(优才计划人力已经达到12万人左右,占据总量的10%),注重公司的长期竞争力,相对于国内其他保险公司的竞争优势依然维持,预计明年经营结构会更加稳健,维持相对低速的新业务价值增长(5%左右)和稳健的内含价值释放(20%左右),利润端或许将受到准备金增加计提而承压,但公司的营运利润增长预计将维持15%-20%左右的增长。

四、其他一些行业龙头:韧性不一

梯媒龙头:弹性大于韧性

2019年受宏观经济影响,广告行业收入下行,行业增速降到十年新低。梯媒龙头F公司前三季度收入同比下滑18%,引起市场对其长期竞争力的担心。其实细究行业可积累性、公司护城河,我们可以发现公司的龙头地位不会受到任何影响,弹性大于韧性:1、广告行业收入与经济发展水平长期正相关,广告支出随着GDP的增长而增长,历史经验表明,虽然在每一轮经济下行周期中广告行业都会经历大幅波动,但随着GDP的再次增长,尤其在消费占比越来越大的情况下,广告收入总会创出新高。2、在传播渠道碎片化的背景下,消费者触达日益困难,无论是传统纸媒、电视媒体,还是新兴互联网媒体,都在加大内容投入以吸引消费者,而楼宇媒体具有先天的渠道稀缺性,长期来看并不存在被替代的风险,份额有进一步提升的空间。3、F公司具有典型的平台特征,先入者具有资源禀赋优势,相比竞争对手,占据了更多的核心点位,对广告主而言具有更强的战略价值,行业下行期有利于龙头企业份额提升。

动力电池龙头:强者更强

动力电池行业属于材料细分行业,虽然技术变化快,仍然具有较强的可积累性。2019Q1-Q3全国动力电池装机量42GWh,同比增长47%。电池龙头N公司装机量21.4GWh,同比增长81%。市占率2019年再上台阶,2016-2019前三季度市占率分别为22%、27%、41%、51%。分产品线来看客车市占率已经达到70%,但乘用车市占率仅为49%,提升空间显著。N公司依靠碾压国内竞争对手的研发投入、过硬的产品质量、以及与主流整车厂的股权绑定,有望在未来几年中高端乘用车发力的背景下进一步提高市占率。行业的政策波动会对企业盈利造成短期冲击,但反而会出清二线企业并加强龙头竞争优势,行业将保持“强者更强”的格局。

玻纤龙头:重回增长

玻纤行业属于材料细分行业,技术迭代较慢,具有很强的可积累性。玻纤龙头J公司护城河突出,具有全行业最低的生产成本,18-19年在汽车和全球经济放缓下业绩承压,预计今年利润增长为-16.5%左右。在当前下游需求逐渐企稳(或者说同比下滑趋势收窄)下,总体产品价格有望企稳,明年预计会有部分产品价格的回暖,预计明年全年恢复正增长。

五、如何看待龙头公司的韧性

龙头公司韧性的背后是结构致胜,是多种因素长期交织共同决定的,首先取决于行业和商业模式的可积累性,其次是公司的护城河,最后是管理层的能力。世界每天都在变,唯一不变的是变化,也许我们对龙头公司一直维持较高的增长水平的要求太高了。吉姆-柯林斯在《从优秀到卓越》这本书中提到了他对卓越企业的定义,就是连续十五年中,投资该公司的回报是同期指数回报的三倍,但这也并不表示十五年中每年的回报都超越指数。所以龙头公司增长的波动其实是很正常的,我们需要确认的是它们的护城河是否依然深和宽,管理层的能力是否依然卓越。

六、龙头公司的估值

市场就像是一群南飞的大雁,指数调整的时候,雁群前面的头雁们并没有停歇,它们还在继续往前飞。今年以来,龙头公司的估值有了很大的提升,估值分化的程度一点都不亚于业绩的分化。医药行业龙头公司的估值最高,按照我们的估值模型,我们重点覆盖的17家公司中,只有4家公司折价,其余13家公司高估的程度从20%到150%不等。显然,这些公司的估值已经充分考虑了未来的永续增长率,并且暗含了折现率一定程度的降低。如果仍然按照10%的折现率,这些高估的公司大约透支了未来1-4年的业绩。消费行业的龙头公司也存在一定程度的高估,但相对医药行业会好很多。我们重点覆盖的22家消费类公司中,有7家存在折价,其余公司高估约30%左右。此外,一些带有周期特征的龙头公司估值具有明显的安全边际。

龙头公司估值的抬升反映了在经济增长下行的过程中投资者对确定性的要求不断提高。A股整体估值水平和全球相比仍属于较低的市场,这可能是龙头公司估值并没有极致化的原因。

展望未来,经济寻底还在继续。我们预计明年将继续保持较大力度的财政政策和灵活的货币政策,经济失速的风险不大。虽然上市公司整体业绩增长是否已经触底还需观察,但基于龙头公司的韧性还在,整体市场的估值处于明显低位,我们对未来市场仍然持乐观态度。

声明:

投资有风险,本文的观点论述及观点分享仅出于传播信息的需要。内容仅供参考,不构成任何投资建议。

上海六禾投资有限公司成立于2004年,是国内第一批阳光私募基金管理公司,经过15年的发展,投资领域涵盖证券投资、PIPE(上市公司私募股权投资)、VC(创业投资)等,获得业内金牛奖、金阳光奖等多项大奖。公司官网网页链接,微信公众号搜索“六禾投资”