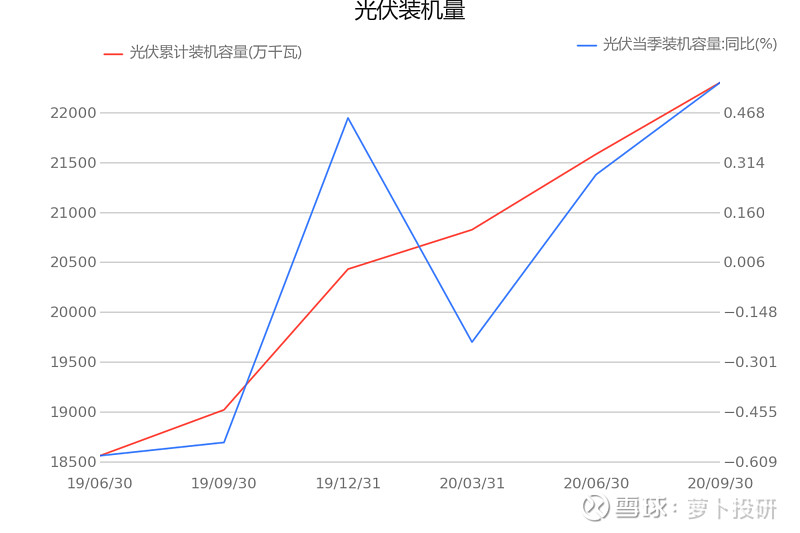

影响光伏产业链的行业数据

多晶硅价(元/吨)2021年2月26日数据为68833.33

光伏相关标的:

证券名称所属板块今日涨幅(%)近1月累计涨幅(%)市值(亿元)隆基股份

601012硅料,硅片,电池,组件0.44-2.303939.99通威股份

600438硅料,电池,组件-1.438.252114.83阳光电源

300274逆变器-0.96-10.731259.96晶盛机电

300316硅片加工设备0.51-9.25480.72东方日升

300118电池,组件5.54-22.03135.56太阳能

000591电站-3.303.04193.96中环股份

002129硅片-1.39-5.40797.05亿晶光电

600537电池,组件-1.23-2.4247.41锦浪科技

300763逆变器-4.38-20.04240.22福斯特

603806EVA胶膜和背板(组件)-1.42-11.53693.75晶澳科技

002459硅片,电池,组件-1.54-5.43531.09我国光伏行业发展概况

据国金证券,光伏产业链快速涨价阶段接近尾声,需求负反馈与新增供给释放将展现再平衡力量,需求增长逻辑扎实,龙头优势继续放大。近期产业链调研也反馈,除平价项目基本明确延迟外,大量竞价项目也在考虑年内并网比例调整。海外高价订单量小/一体化产能比例低的中小组件企业,已开始调降开工率,随需求负反馈逐步体现,以及供给端产能释放(包括硅料供给的陆续恢复、大尺寸硅片/电池新产能爬坡),预计此轮由硅料供给突然收缩叠加需求集中释放触发的产业链涨价或临近尾声。投资角度,部分投资者出于担心“涨价影响需求”的逻辑开始兑现受益,认为:1)短期内由于供给意外收缩导致的价格波动对明年乃至更长期的需求都不会产生显著负面影响,甚至如果需求负反馈和供给恢复快速呈现效果,年底抢装或仍可期;2)在目前硅料、大尺寸硅片/电池加工产能成为整个产业链主要供给瓶颈的情况下,有战略长单和较高一体化产能保障的龙头优势将显著放大,短期盈利和长期竞争地位或都将有所提升;3)结论:行业成长逻辑扎实,估值横向比较仍优,龙头alpha提升,维持看好。相关个股

【隆基股份-利好事件】公司主营:隆基股份是电源设备行业龙头,净利润规模行业领先。公司财务状况优秀,近三年营业收入和净利润均高速上升,且保持良好势头。此外,公司盈利能力优秀,位于同行领先水平。【通威股份-利好事件】公司主营:通威股份属于电源设备行业。公司财务状况优秀,近三年营业收入稳步提升,近三年净利润高速增长,且三季度保持良好势头。此外,公司盈利能力较强,ROE处于同行上游水平。【阳光电源-利好事件】公司主营:阳光电源属于电源设备行业。公司财务状况良好,近三年营业收入快速提升,净利润稳步提升,三季度营业收入和净利润保持良好势头。此外,公司盈利能力较强,ROE处于同行上游水平。