$锐科激光(SZ300747)$ 已经放到我的自选股里面有一段时间了,但直到上周五才买了100股的观察仓;锐科激光给我的感觉就像一个带刺的玫瑰,很想拿到手上闻一闻其体香,但又怕一不小心被其给刺一下;感觉又像一个风月场所的绝色女子,很想将其带回家,但又怕被其辱没了名声。

1、锐科激光基本面简析

1.锐科激光最先引起我注意的是因为其高加权净资产收益率,考虑上市摊薄后2018年前三季度的加权净资产收益率依然高达34.75%,2018年全年40%以上无疑,具体如下所示:

2.公司是国内光纤激光器龙头,直接受益于激光加工渗透率的提升和进口替代的推进,不断突破高功率产品,产业链垂直整合降低成;锐科激光主要产品为光纤激光器,包括脉冲和连续光纤激光器,其中连续光纤激光器是公司主要产品,涵盖10W~12KW的低、中、高功率范围;锐科激光主要研发中高功率的脉冲激光器和连续光纤激光器,2007年创立至今,公司先后研制出我国第一台25W脉冲光纤激光器产品,第一台100W、1000W、4000W、6000W和10000W连续光纤激光器产品,打破垄断,实现进口替代,高功率光纤激光器持续突破。

3.根据Technavio的预测,全球光纤激光器的销售额将由2018年的19.81亿美元增加到2021年的28.85亿美元,年复合增长率为13.35%。也就是说全球光纤激光器的销售额2021年大概在200亿元人民币,行业天花板太小,这是我一直不敢买入的一个主要原因,但根据Technavio的预测,全球光纤激光器年复合增长率为13.35%,这个我觉得尚能接受。光纤激光器2013~2017年市场规模及2018~2021年市场规模预测值具体如下所示:

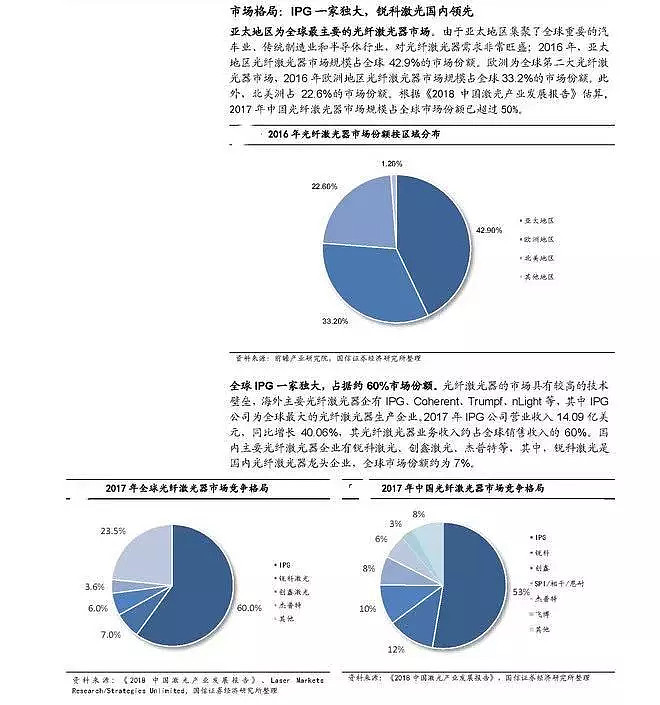

4.中国是全球最大的光纤激光器市场,占比超过一半,全球光纤激光器龙头$IPG光电(IPGP)$ 在中国国内没有生产基地,制约了其客户响应能力,锐科激光作为我国武汉的一家企业,在这方面具有天然的地理优势;

5.全球光纤激光器龙头IPG市场份额全球占比则达到了60%,目前锐科激光市场份额全球占比仅7%,锐科激光未来市场份额提升空间有想象力,但锐科激光虽为国内龙头,其在国内竞争也有很激烈,国内第二的创鑫激光市场份额全球占比有达到了6%,国内第三的杰普特市场份额全球占比有达到了3.6%,这也是我一直没有买入的原因之二,具体如下所示:

6.申万宏源预计2018/2019/2020年实现归母净利润4.56/6.64/8.65亿元,EPS为3.56/5.19/6.76元;以未来两年复合增长率来看,上周五收盘peg=40.7/37=1.1,目前股价并不便宜,这是我没有买入的原因之三。

2、锐科激光技术面简析

1.区间震荡的时间已经有4个月左右了,不管选择向上还是选择向下,时间上是够了;

2.股价已经站上了50日线,如果大盘企稳的话,我倾向于锐科激光的股价选择向上突破;

我的结论:可以选择少量的配置一点,个人感觉锐科激光属于典型的鸡肋股,就像那风月场所的绝色女子一般,你或许很愿意欣赏,但可能也就只是欣赏。

祝大家好运,祝大A长虹!