记得之前Mark Zuckerberg说过,Facebook并不缺钱,各种基金投的资还用不完呢,就算缺钱谁都愿意往里砸,为啥还要急着上市呢?答案很简单:套现。

当然,这并不是Zuckerberg想套现,而是源于投资人的压力。大部分风投在投资的时候都会和企业签协议,几年之内要上市啊,上不了市要还钱啊,要给很多利息啊等等。

上市对Zuckerberg来说,财富的增长只是从一个数字变成了另一个数字,我相信他不会为了暴富而急于上市的。另外,一旦上市,对公司的管理也会有很大挑战。因为上市之后,公司的大部分元老,骨干,将瞬间变成百万,千万富翁,之前有个调查说,有很大一部分人会选择退休和辞职。理由很简单,公司不是自己的,钱已到手,为何不溜?所以套现的主体不是Zuckerberg这种大非,而是成百上千的小非和大量的风投。到时候Zuckerberg将面对的是自己带着一群新兵艰难前行,而之前的王牌儿军纷纷退役或者自主创业的情景。

另外爆个料,传说:Zuckerberg对大摩提前泄露上市消息大为光火,而大摩确反驳,说是高盛偷偷泄露,想让Zuckerberg迁怒于大摩而把主承销商的位置给高盛。如果Facebook融资100亿,按照大盘股2.2%的承销费率,券商一共能得到2.2亿美元的承销费。再加上以后的增发,还是挺诱人的,两大巨头死掐也是情有可原。不过这些都是小道消息,真相还得靠时间来发掘。

从估值的角度来说,Facebook在2011年的净利润大概是15亿。按照1000亿的估值将是67倍市盈率。对比谷歌的19倍,苹果的12倍还是相当高的。不过新股总要有点溢价的,下面看看和其他几个social股票的对比。

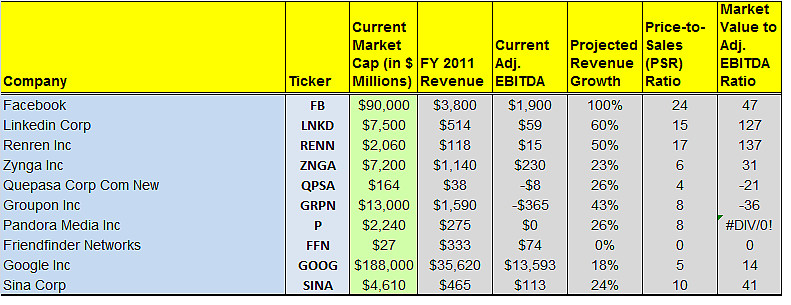

下图是来自seaking alpha的一个小结,但他是按照900亿的估值计算的。从图中看,几个类似的公司的Price to Sales Ratio来说,Facebook也是略高一些。而且图中的营业增长率是按100%算的,对于已经有8亿用户的Facebook来说,能不能保持100%的增长还是个问题。

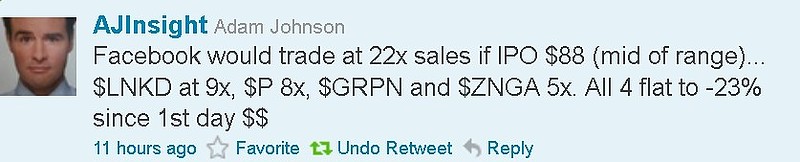

下图也是一个类似的对比,Adam Johnson是彭博的主持人。

因此我个人认为,按照1000亿的估值上市,Facebook还是有很大风险的,当然不会马上就跌下来,最起码解禁前还是有点盼头的,具体走势可以参见LNKD,GRPN和ZNGA。如果按照750亿估值,估计开盘也会开在1000亿,因此打不到新股的同志们也要小心一些。

当然,如果你认为Facebook是下一个谷歌或者微软的话,请忽略我这篇文章。

Source: