文:任泽平 石玲玲 王孟嫫

事件

2020年11月26日,央行发布第三季度中国货币政策执行报告。

解读

1、核心观点:

1)三季度执行报告呈现五大变化:

①重提“闸门”,货币政策“不满不溢”,不搞大水漫灌,也不让市场缺钱。

②社融与M2增速由“合理增长”变为“同反映潜在产出的名义GDP增速基本匹配”,信用扩张周期即将迎来拐点。

③重提“保持宏观杠杆率基本稳定”,2021年稳杠杆成为重要观察点。

④强调“跨周期设计”,处理好长短期均衡。

⑤新增“健全金融风险预防、预警、处置、问责制度体系”,强调防范系统性金融风险。

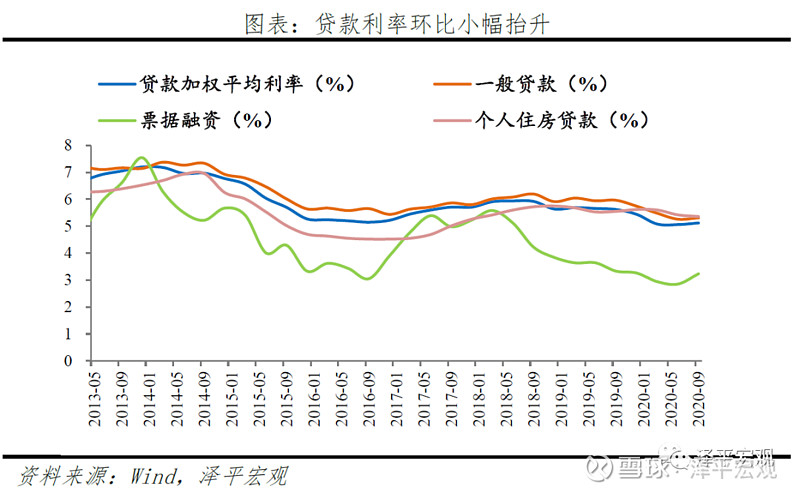

2)利率方面,随着货币政策正常化,叠加3季度中长期贷款占比提升,贷款加权利率、一般贷款利率较2季度分别小幅抬升6BP、5BP。

3)汇率方面,近期人民币汇率持续升值,基本面是主要支撑。展望未来,1-2个季度内人民币或仍处升值通道;长期来看,或仍以双向波动为主。

4)从经济基本面来看,经济持续复苏但基础并不牢固,不宜对经济形势盲目乐观。货币政策正常化,但谈收紧为时尚早,宜保持观察。

我们判断,未来1-2个季度,经济数据将延续3月份以来的惯性和政策滞后效应,经济继续复苏,但明年1季度之后经济同比、环比均面临放缓压力,即2020年5月是政策顶,2021年1季度前后是经济顶。

5)从通胀来看,拿掉猪以后重回通缩。猪周期下行,拖累CPI回落;PPI持续低迷,回升动力偏弱。

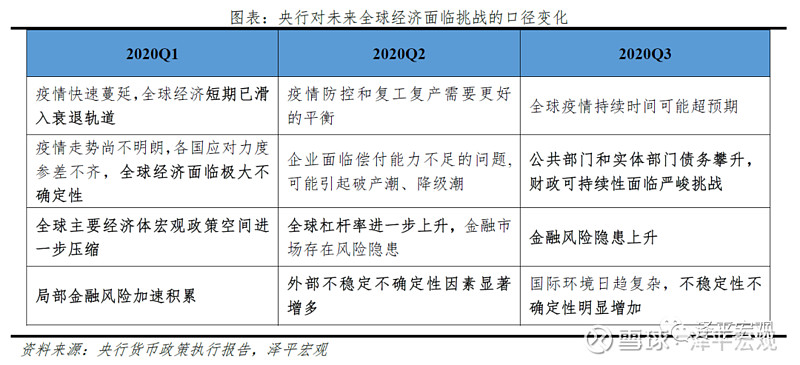

6)从海外来看,疫情持续时间可能超预期,全球经济延续恢复但力度较弱,主要经济体公共部门债务攀升、金融风险持续累积。

7)展望未来,货币政策保持稳健中性,关注稳杠杆和防风险。①经济恢复基础并不牢固,货币政策宜保持稳健中性,不宜盲目乐观。②结构性政策精准导向,继续加大对新基建等符合新发展理念相关领域的支持力度。③持续推进利率市场化改革,综合施策推动实体融资成本下行。④流动性管理工具与金融监管政策相互配合,兼顾稳杠杆与防风险。

2、重提“闸门”,货币政策保持“不满不溢”。

三季度执行报告与前期易纲行长金融街论坛讲话核心内容一脉相承,与二季度相比主要呈现五大变化。

1)重提“闸门”,货币政策“不满不溢”,不搞大水漫灌,也不让市场缺钱。自2019年2季度以来,央行首次重提“把好货币供应总闸门”,但稳健中性的基调并未改变。“把好闸门”的核心仍是坚持总量灵活适度,保持流动性合理充裕,“既不让市场缺钱,也不让市场的钱溢出来”。

2)社融与M2增速提法由“合理增长”变为“同反映潜在产出的名义GDP增速基本匹配”。货币政策回归常态并长期保持正常化,信用扩张周期即将迎来拐点,明年社融、M2增速将由今年的大幅高于名义GDP增速向“名义GDP增速+合理加点”回归。

3)重提“保持宏观杠杆率基本稳定”,货币政策进入稳杠杆而非激烈去杠杆阶段。今年处于抗疫特殊时期,宏观杠杆率快速上升,但明年GDP增速回升有助于杠杆率自然回落。明年在金融监管、房地产审慎管理制度的共同配合下,货币政策进入稳杠杆阶段,类似2017-2018年的激烈去杠杆大概率不会重现。

4)强调“搞好跨周期政策设计,处理好内外部均衡和长短期关系”,货币政策回归稳健中性。央行强调经济增长好于预期,中长期转向高质量发展,随着经济向潜在增速恢复,货币政策回归正常化。但海内外多重风险仍存,经济恢复基础不牢,货币政策暂不具备收紧条件。下一阶段政策基调保持稳健中性,兼顾稳增长与防风险。

5)新增“健全金融风险预防、预警、处置、问责制度体系”,强调防范系统性金融风险。近期以永煤为代表的信用风险事件频发,作为对金融风险事件的回应,央行强调加快健全金融风险处置责任体系,压实股东、各类债权人、地方政府和金融监管部门责任,坚决遏制风险扩散。

3、利率方面,货币政策常态化,贷款利率环比小幅抬升。

随着5月以来货币政策回归正常化,资金面维持紧平衡状态,叠加3季度长期贷款占比提升,贷款利率较6月小幅抬升。2020年9月,贷款加权利率、一般贷款利率较6月分别小幅抬升6BP、5BP,或与资金面边际收紧、中长期贷款占比上升有关,而票据融资利率在监管层打击空转套利的背景下大幅抬升38BP至3.23%。

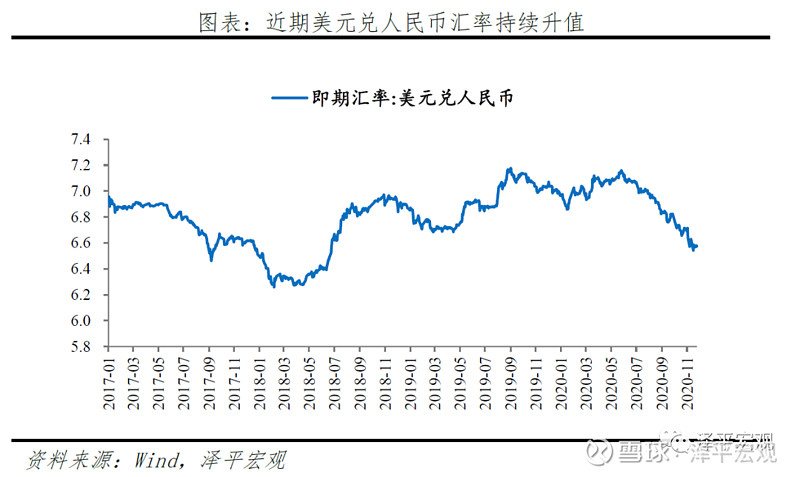

4、汇率方面,近期人民币汇率持续升值,基本面是主要支撑。

2017年以来,人民币汇率整体进入双向波动阶段,近期人民币持续升值,基本面因素是主要支撑。2020年6月初至11月末,美元兑人民币汇率由7.13持续升值至6.57,累计升幅达7.8%。人民币持续升值,背后存在四大支撑力:1)中国疫情防控、经济恢复领先全球。2)我国出口持续超预期,经常账户顺差提升。3)货币政策周期错位,中国央行货币政策率先正常化,中美利差维持在200BP以上的历史高位,吸引资本流入。4)美国大选落定,拜登胜选,全球风险偏好提升,利好人民币资产。

央行退出常态化干预,人民币汇率市场化程度不断提升,弹性进一步增强。2017年以来,央行退出人民币汇率的常态化干预,我国外汇占款波动大幅下降。2020年10月,人民币升值背景下,央行下调远期售汇业务的外汇风险准备金、外管局发布消息称“逆周期因子淡出使用”。未来汇率形成机制将进一步走向市场化,促进内外部均衡。

展望汇率未来走势,短期来看,人民币汇率在1-2个季度内或仍处升值通道。中长期来看,当前美元兑人民币汇率实质处于2017年以来的双向波动阶段,在国内全要素生产率并未得到实质提升、外部环境不确定性仍存的背景下,难言进入新一轮升值周期,未来或仍以双向波动为主。

5、从经济基本面来看,经济持续复苏但基础并不牢固,不宜对经济形势盲目乐观。货币政策正常化,但谈收紧为时尚早。

2020年3月以来经济恢复超预期,三驾马车中投资和出口高增,弥补消费不足。但展望2021年,就业和收入低迷,投资面临回落压力,出口高增难持续,消费回升难以完全对冲。1)投资面临回落压力。10月固定资产投资当月同比12.2%,未来,房地产调控延续、财政缺钱、逆周期调节力度收敛,投资增速将见顶回落。2)出口高增难以持续。10月出口同比11.4%,主要拉力是防疫物资产品出口、外需恢复及中国生产替代效应。未来,随着欧美疫情缓解、经济逐步恢复、疫苗大面积使用,“疫情受益型”出口将放缓并向均值回归。3)消费回升难以对冲。10月社零同比增速仍处低位,未来,受就业形势严峻、居民收入下滑制约,消费反弹空间有限。

我们判断,未来1-2个季度经济数据延续3月份以来的惯性和政策滞后效应,但明年1季度之后经济同比、环比均面临放缓压力,即2020年5月是政策顶,2021年1季度前后是经济顶。因此,慎勿对经济形势盲目乐观,慎谈货币政策收紧。

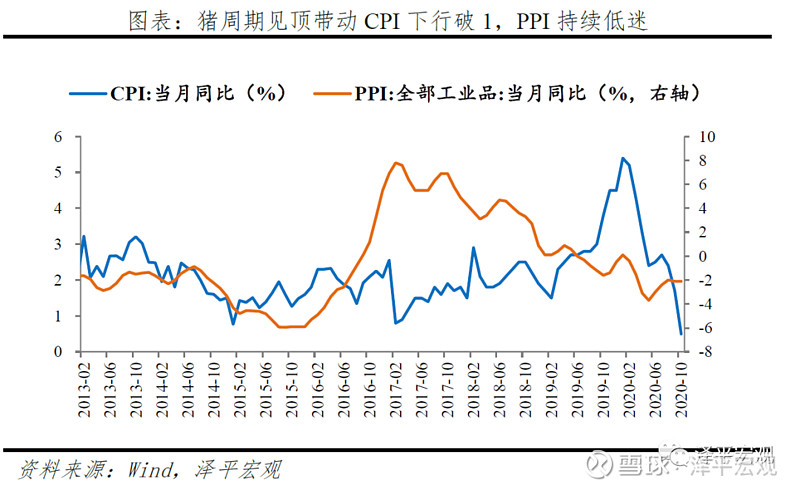

6、从通胀来看,拿掉猪以后重回通缩。猪周期下行,拖累CPI回落;PPI持续低迷,回升动力偏弱。

猪周期见顶带动CPI下行破1,达到2010年以来最低水平。10月CPI同比0.5%,比上月下降1.2个百分点,环比降至-0.3%,比上月下降0.5个百分点。猪周期见顶,带动CPI快速下行破1,已回落至2010年以来的最低水平。

PPI持续低迷,核心CPI维持低位。10月PPI下降2.1%,与上月持平,主要受国际原油价格震荡下行影响。未来,投资存在高位回落风险、出口高增可持续性存疑,PPI回升动力偏弱。核心CPI同比连续4个月维持在0.5%,为有数据统计以来的历史最低水平。

7、从海外来看,疫情持续时间可能超预期,主要经济体公共部门债务攀升、金融风险持续累积,国际环境不稳定不确定性依然较强。

海外疫情反复,全球经济延续恢复但力度较弱,主要经济体公共部门债务攀升、金融风险持续累积。1)海外疫情仍未得到有效控制。美国、欧洲二次爆发,印度、巴西等地新增确诊病例持续上升。2)全球经济总体延续恢复但力度较弱。据IMF预测,2020年全球经济萎缩幅度达4.4%。3)欧美日等主要经济体维持宽松货币政策,金融风险持续累积。主要经济体央行维持低利率政策不变、资产购买规模不变,资产负债表规模维持高位,宏观政策空间进一步压缩,经济金融脆弱性加深。4)国际环境不稳定、不确定性仍强。保护主义单边主义上升,地缘政治紧张局势抬头,部分国家经贸摩擦深化。拜登胜选,但美国两党已达成遏制中国的共识,不可盲目乐观。

展望未来,多重风险仍存。其一,全球疫情持续时间可能超预期。其二,发达经济体公共债务规模大幅攀升,财政可持续性风险值得关注。其三,金融风险隐患上升,金融市场表现与基本面脱节,未来存在回调风险。

8、展望未来,货币政策保持稳健中性,兼顾稳增长与防风险。

其一,货币政策保持稳健中性,强调跨周期调节,处理好内外部均衡和长短期关系。随着经济向潜在增速恢复,货币政策回归正常化。但海内外多重风险仍存,经济恢复基础不牢,货币政策宜保持稳健中性,不宜对经济形势盲目乐观。

其二,货币政策精准导向,继续加大对新基建等符合新发展理念相关领域的支持力度。再贷款再贴现、直达实体的货币政策工具、MPA考核等结构性货币政策继续发力,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

其三,持续深化LPR改革,健全市场化利率形成和传导机制,综合施策促进实体经济融资成本进一步下行。短期内政策利率降低或提升的概率均不高,央行将以“综合施策”方式,通过深化LPR改革、推进利率市场化、降费让利等举措,推动实体融资成本下行,实现金融系统向实体经济让利。

其四,金融监管或将成为明年重要的政策主线之一。货币政策与宏观审慎管理双支柱体系下,流动性管理工具与金融监管政策相互配合,实现宏观杠杆率基本稳定,防范化解重大金融风险。