2017年07月12日,蓝海华腾中报业绩预告,归属上市公司股东的净利润同比增长2%-10.89%,盈利6900-7500万元。非经常性损益对净利润的影响约为34.64万元。

蓝海最近3年分季度产生的利润情况如下表:

从过去两年,蓝海新能源汽车电机控制器销售占比提升之后,蓝海的应收和利润具有一定的季节性,通常二、四季度要好于一、三季度,下半年要多于上半年,上半年和下半年利润利润占比约为4:6。如果简单从上下半年的利润占比来算(上半年利润取中位数7200元),2017年蓝海的净利润应该在18000万元。当然这种推理太刻板。

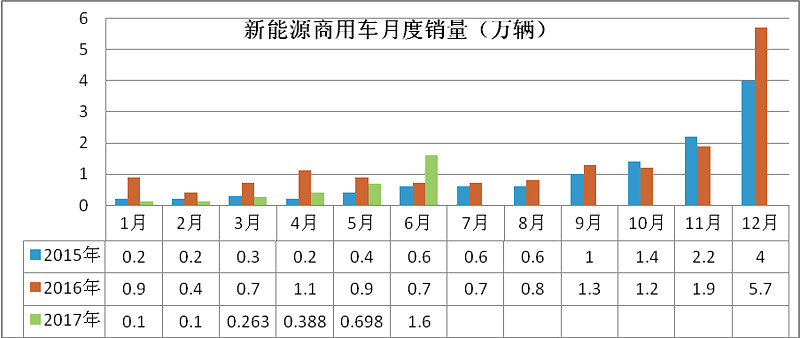

因为蓝海电机控制器主要是针对新能源商用车,所以新能源乘用车和新能源汽车整体的销售数据和蓝海的业绩关系不大,所以,再结合一下上半年的新能源商用车的销量数据。

因为骗补稽查、3万公里政策的推出,以及各地方补贴政策的不明朗,在5月份之前,新能源商用车的销售数据惨不忍睹。虽然环比在增长,但前5月同比2016年增长-60%,更准确地说,2017年新能源商用车销售数据只能和2015年进行比较,2017年前5个月新能源商用车销售量比2015年前5个月销量增长19.2%。

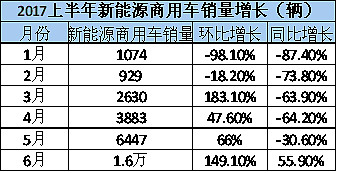

但是6月份新能源商用车销量1.6万辆,环比5月增长149%,同比2016年6月份增长55.9%。6月份新能源商用车销量的爆发,一部分原因是地方补贴政策不明朗,年初各方都处在观望阶段,年中部分地区补贴政策公布,各方开始启动采购;另一部分是因为新能源公交的采购,年初都处在编制采购计划阶段,年中或下半年才会逐步实施采购计划,再加上工信部前5批《新能源汽车推广应用推荐车型目录》中,新能源客车、新能源专用车、新能源乘用车的占比分别为62.57%、26.04%、11.39%,新能源商用车尤其是新能源物流车收到积极推荐。

综合上面情况来看,新能源商用车上半年销量总体下滑37.6%,而蓝海上半年的收益能保持正增长2%-10%已属不易,要说一季度还有去年订单的延续,那么二季度蓝海的3742万元利润则属于比较纯粹的业绩(蓝海的常规产品的生产交货周期在一个月左右,客户的定制化产品周期略长)。6月份新能源商用车环比、同比均实现正增长,可以初步判断商用车的调整见底,后续再观察7月、8月份的销量来验证。再加上积分制的推出、免购置税的持续、3万公里政策的调整、新能源物流车渗透率的提升(当前2%),后续新能源商用车的行业环境会逐渐变好。

综上,新能源商用车调整已经见底,蓝海应对行业困境相对优秀,发展速度会优于新能源商用车行业整体发展速度。