人在江湖,身不由己。有些事想为却不能为,有些事不想为却又不得不为,狙击华通转债就是不想为却又不得不为的一件江湖事。

代码128040的华通转债,人送外号韭菜收割机。2019年4月22日闭关18天的华通医药广发英雄贴。华通医药带着浙农借壳的消息复牌,华通医药毫无悬念地涨停,华通转债也鸡犬升天,最高飙升至186元。

一时间,天下豪杰云集华通转债,次日,华通华通转债开盘后便一路向下,来了个“瓮中捉鳖”,原来是一场精心策划之阴谋。仅此一役,坑杀天下豪杰志士达2000余人,我在155元杀入500张,好在仓位不到5%,侥幸捡了一条命。

有仇不报非君子,而今我又“放下三棒鼓,扛起红缨枪”,在110元以下,调集援兵加仓到2860张。张网以待,计划给华通转债来一个成功狙击。

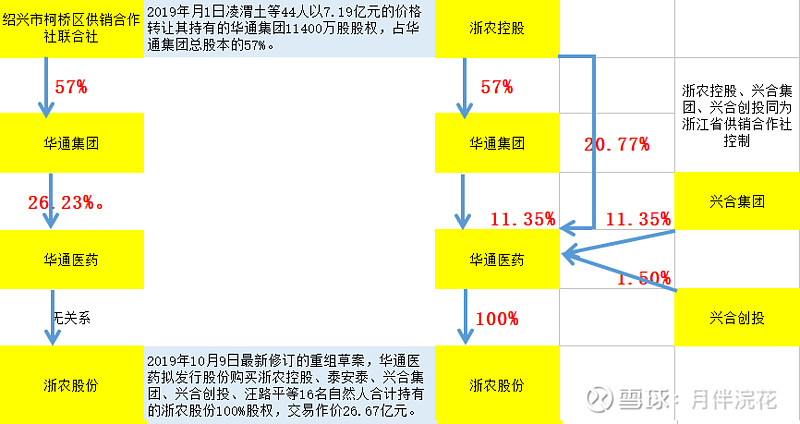

浙农借壳华通医药的收购,你中有我,我中有你,反正就是很复杂,不搞复杂点好像也不能体现金融投行的水平哈。

从上图可以看出,经过这一通骚操作,华通医药的爸爸的爸爸由“绍兴市柯桥区供销合作社联合社”变成“浙农控股集团有限公司”,华通医药蛇吞象,巨无霸浙农股份变成华通医药的全资子公司。从而构成,浙农股份借壳华通医药上市。

韭菜MI我也不是傻子,无把握的仗是不打的。我们先来梳理一下,狙击成功的几个有利因素:

1.重组完成后 ,公司控股股东将变为具有国资背景的浙江省供销社 , 华通转债评级将变为AA或AA+ .

2.重组成功后,华通转债的转股价降为10.41元。华通医药以9.68元/股的价格,增发2.755亿股股票收购浙农控股股权,增发率为2.755除以2.1014约为1.311,按照发行后转股价=(发行前转股价+本次发行价×发行比例)/ (1+发行比例)公式,代入计算(11.37+9.68×1.3119) / (1+1.3119) =10.41元。

3.重组成功后,华通医药的业务将大幅度上升,浙农股份2019年至2022年承诺税后净利分别不低于2.12亿元、2.27亿元、2.45亿元和2.59亿元,此前,浙农股份于2018年的净利润达到2.55亿元。

综上,一般对赌业绩大多能兑现,重组成功后,华通医药大概率会封板。目前华通医药11.10元,按重组后转股价10.41元测算其对应转股价值为106.6元,按AA+评级溢价10%测算,转债价格可达117.29元,目前转债价格为111.10元。

目前,重组工作已完成浙农控股对华通集团的控制整合程序,华通医药整合浙农股份的事宜也正紧密锣鼓地推进中,本次重组为“浙江省供销社体系内市场化整合改革的一次延续与深化”,即利用市场化手段实现战略联合,依托上市公司平台,打造全国供销社系统的龙头企业,意义重大,“只许成功,不许失败”,成功的概率可以达到90%以上。

乐观估计6个月内,重组成功后,且华通转债强制转股预期强烈,华通医药可挑战前期2019年4月22日重组消息发出后的涨停板13.85元,按重组后转股价10.41元测算其对应转股价值为133.05元,按AA+评级溢价10%测算,转债价格可达146.35元。

即使华通医药本次重组“马失前蹄”,狙击以失败告终。目前华通转债111.10元的价格,最多忍受10%的亏损,不会伤筋动骨,相信在华通转债强烈的转股预期下,也会有再次狙击的时机。