无线耳机板块又一波猛涨,带动整个电子、芯片板块也一同上涨,这里不能忘记好队友苹果的功劳,TWS耳机贡献巨大。这波带动行业利润增长还没结束,新一波增长点又带来了。

采用3D传感器的iPad Pro将在2020年上半年推出,而明年的三款iPhone摄像头也有望搭载3D传感器。

2022年将推出一款AR(增强现实)头显,2023年将发布一款AR眼镜。

智能设备上有了3D传感器后,能够对房屋、物体和人体进行3D建模。这类似iPhone X之后的Animoji应用,不过当时还没涉及到3D建模阶段,但已经有相关技术在里面。

除苹果外,Android阵营也推出3D感测应用的手机,在苹果的带动下,华为、OV、小米、三星也加速抢位,多家相关3D传感器及零组件厂商已获得认证,3D传感器产业链有望爆发。

供应链企业包括联创电子,他们负责国内DOE、衍射屏及3D传感器镜头龙头公司。

另外,水晶光电的窄带滤光片是3D传感重要光学元器件。今天就聊聊这两家公司——

苹果的Animoji表情

首先说一下联创电子,这是一家 专业从事研发、生产及销售为智能手机、平板电脑、运动相机、 智能驾驶、智能家居、VR/AR 等配套的光学镜头、摄像模组及触控显示一体化等关键光学、光电子产品的高新技术企业。

在模造玻璃技术上全球顶尖,在运动相机等高清广角镜头领域已证明自己的能力。利用玻塑混合镜头制造能力,在车载镜头、屏下指纹镜头、手机摄像头、TOF 镜头等领域都颇有建树。

其实说白了,联创电子是靠运动镜头起家,他们的背后是GoPro。

(只要去到华叔聊5G首页回 移动、联通、电信 即可查询5G信号覆盖)

联创最强的光学领域,另外还涉及触显和集成电路为辅的产业布局——

1、光学产业,光学产品包括:各种光学镜片,手机镜头,广角镜头,监控镜头,车载镜头,投影光学镜头,以及各种镜头模组等产品。

在车载镜头领域,18 年持续强化与 Mobileye、Nvidia(英伟达)、Aurora 等的战略合作关系。特斯拉的车载镜头也稳定量产出货。

在高清广角镜头领域,运动相机镜头、警用镜头、IP 监控镜头等持续供货国内外客户。联创就是GoPro的核心供应商。

其实就是因为GoPro,所以特斯拉才闻风送上门的,现在,特斯拉旗下所有车型都将配备8个镜头,而其中的S/X系列车型中,有5个配备了联创的光学镜头。

手机镜头和手机影像模组领域有华勤通讯、闻泰科技、龙旗科技等国内重要手机 ODM 客户。

(只要去到华叔聊5G首页回 移动、联通、电信 即可查询5G信号覆盖)

2、触控显示产业,围绕京东方A 等上游客户进行合作,扩大了触控显示一体化产品规模,重庆年产 8000 万片新型触控显示一体化产品项目已全部完成,产能正逐步释放。

3、集成电路芯片产业,设立了江西联智集成电路有限公司,制造无线充电芯片,并继续研发更高功率和 新一代 A4WP 无线充电芯片。

中国光学的黄埔军校是什么企业?凤凰光学,联合与他们有着千丝万缕的关系,联创的创始人就是来自凤凰光学,而37 位核心研发人员,同样出自凤凰光学。

2018 年整体毛利率和净利率略有下滑,主要是显示屏加工和光学产品(模组业务增多)毛利率下滑所致。

而近四个单季度的营收增速和毛利率情况来看,营收增速和净利润率呈现逐步改善,伴随着新产品的逐步放量和净利率的持续改善,联创有望重回高成长。

(只要去到华叔聊5G首页回 5G套餐 即可知道移动、联通、电信的预约5G套餐方式。)

潜望式镜头、TOF 镜头、玻塑混合镜头等也开始逐步渗透,将成为光学成长的新动力。

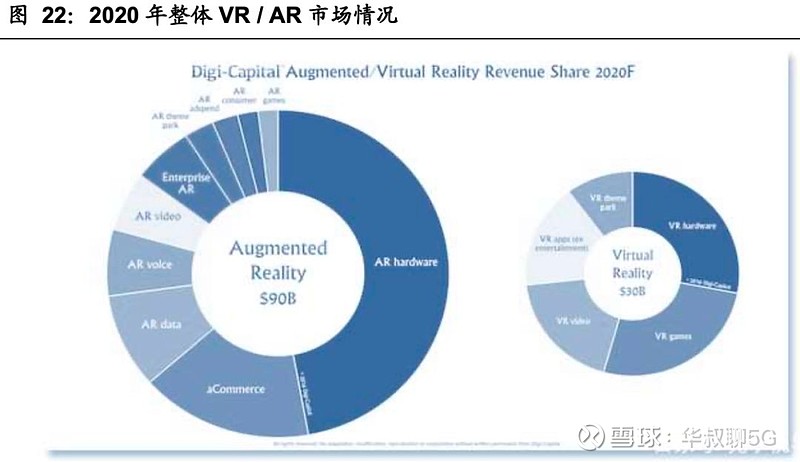

预计到 2020 年整体 VR / AR 市场总额将达到 1200 亿美元,其中 AR 在 2019 年左右超过 VR,占市场的 75%(900 亿美元)。

(只要去到华叔聊5G首页回 5G套餐 即可知道移动、联通、电信的预约5G套餐方式。)

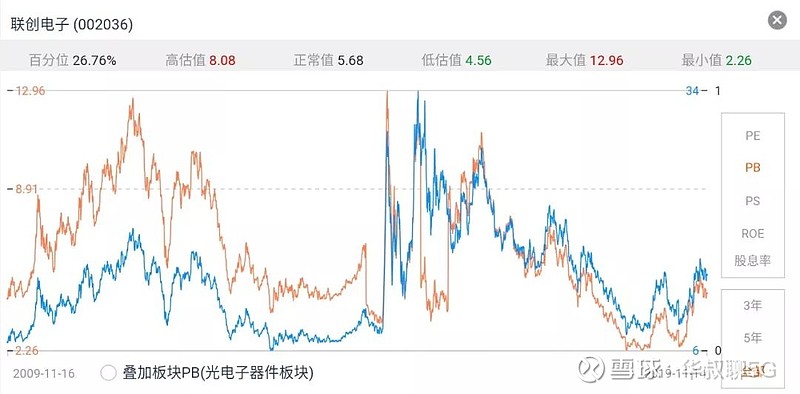

联创 PB 略低于行业龙头舜宇光学,高于欧菲光。联创业绩增速高于对手,PEG 大于对手均值。联创 PB 处于历史中值偏下,考虑到联创增速高于对手,以及未来光学放量预期强,结合优秀经营能力,未来整体产能增速高于同行,估值还有一定的上行的空间。

这里还有一些风险不能忽略——

1、光学和触显行业需求低迷,创新不达预期,从而导致业务增速不达预期。

2、新技术变革带来的技术路线风险。

3、因行业整体需求放缓,公司产能投放不达预期,而导致业绩增长不达预期。

4、全球或国内政策影响,造成供给或者需求 的不匹配,从而导致公司下游产品和客户端放量不达预期等。

5、光学对行业前瞻预判要求高,而且联创业务繁多,若经营不善,可能导致激烈竞争中被淘汰。

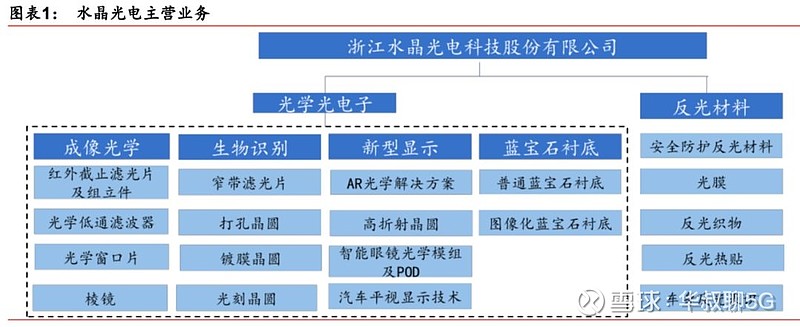

接着,说一下水晶光电,水晶从事精密薄膜光学产品研发、生产和销售的光电元器件制造企业。主营业务包括成像光学、生物识别、新型显示、蓝宝石衬底四大板块。

受苹果、华为产品升级推动,双/多摄像头发展趋势明显。

2020、2021 年全球三摄及以上手机渗透率将达到 35%、50%,足以见得全球智能手机已全面进入多摄时代。

另外,屏下指纹解锁以光学方案为主,蓝玻璃滤光片需求量进一步增大。

还有潜望式摄像头将是明年的手机大范围使用,三星S11和华为P40将有可能使用上潜望式摄像头的旗舰手机。

结构光、ToF 和立体视觉等方面将是水晶的另外一个业绩增长点。

继iPhone X采用前置 3D 结构光引领 3D 时 代,带动了整个 3D 产业链的快速崛起,未来将越来越多手机采用 ToF 方案来提升拍摄效果,同时为 AR 应用做铺垫,ToF 技术将愈发广泛。

水晶联手 Lumus 积极推进 AR 元件及模组业务,伴随着 5G 的加速落地,VRAR 有望成为率先 落地的应用领域,重点关注公司在 AR 领域技术的提前布局。

水晶在潜望式棱镜、AR 光机模组及元件、光学屏下滤光片等子领域均 有较深的积累,未来成长空间足。

今年第三季,单季营收增长 26%,毛利率回升、费用率下降,旺季效应显著。

预计2020年手机将大量采用四摄,且三摄会下沉至2000元机型,水晶的红外滤光片业务仍将保持15%左右的增速稳健成长。

不过,还要考虑到风险问题——

1、手机出货量低于预期,导致滤光片产品营收增速趋缓,新产品突破低于预期,导致在客户份额占比下滑。

2、VRAR 进展低于预期。

3、LED 领域持续低迷,蓝宝石业务亏损。

参与一定要快准狠,就要一招命中的感觉。

最后,还是给大家晒一些重要消息——

❶JDI(日本显示器)这个烂摊子,苹果一时半会是甩不掉了。7-9月当季净亏损254亿日元,高于去年同期的亏损78亿日元,连续第11个季度出现净亏损,过去5年一直处于亏损状态。

❷第三季度,腾讯网络游戏收入增长11%至人民币286.04亿元。智能手机游戏收入总额同比增长25%至人民币243亿元。收入增长主要是由于国内主要游戏表现强劲及海外游戏的贡献增加所致。

《和平精英》贡献整季流水收入,但目前仍属确认递延收入的初期阶段。《王者荣耀》日活跃账户数保持稳健,购买季票的用户增加。新推出的角色扮演类游戏及策略类游戏亦有助季度收入增长。

国际市场,《PUBG MOBILE》的月活跃账户数同比增长一倍,腾讯与Activision Blizzard合作开发的《Call of Duty Mobile》,在推出后一个月内的下载量超过1亿,成为下载量最大的智能手机游戏之一。

❸猎豹移动实现总收入9.2亿,其中移动娱乐业务收入达5.32亿,同比增长6.9%,AI业务收入达3475万,同比增长88%;同时本季度公司实现Non-Gaap净利润4.9亿,同比增长152%。

在游戏业务上,本季度猎豹移动实现收入2.97亿,同比增长4.2%,其中《砖块消消消》再度成为行业爆款。

你们用了多少钱贡献给腾讯?

每天码字不易、求转发、求点“在看”,感谢大家的支持!

5G商用已经上线,许多人可能不太了解信号覆盖,下面将提供一个最准确、实时的方法让大家查询三大运营商的5G信号覆盖区域:

移动、联通、电信 5G 查询方法——

请回到“华叔聊5G”首页即可查询

.......

考虑到5G建设时间周期相当长,相关产业链将会有不断持续性发展,带动长线投资机会,这次先介绍部分产业链龙头,华叔将持续推荐更多龙头、有潜力企业,让各位投资者找到更多投资机会,可密切留意“华叔聊5G”的内容更新。

新朋友在对话框输入“5G”看下方交易模型介绍

@今日话题 @财富严选 @股市药丸 @lomycat @科技龙头ETF

▼关联阅读▼