关于标题详见文末注解2

营业收入(元) 1,268,006,381.30(7---9月)增长18.79%,预计制剂增长在25---30%之间,超出了预期。

3,535,107,785.14(1---9月)增长 13.96% 。信立泰从Q1---Q3营收端在不断提速了,明年将更快,至于利润端没办法,研发升级和新品推广这两大烧钱利器在拖着,带不动。信立泰的在研产品也不少,这都是未来的保障。

三季度研发费用较去年同期增加 7,398.05 万元,增长 32.81%,主要是本期加大了对研发的投入所致。研发烧钱的增长速度终于赶上恒瑞医药了,研发投入的增加是未来营收增长的保证,必须烧还得加大力度烧,只有烧到报表极度难看,未来才能活的潇洒滋润。不要在乎短期利润和二级市场的看法,拿出利润搞研发。

管理费用较去年同期增加 5,260.82 万元,增长 46.18%,主要是本期无形资产摊销以及管理人工 成本增加所致。无形资产的不断摊销可以杜绝未来商誉暴雷的可能(详见文末注解1),研发人员的增长必然导致用工成本的成加,但这是研发的保障,必须多招人多烧钱。

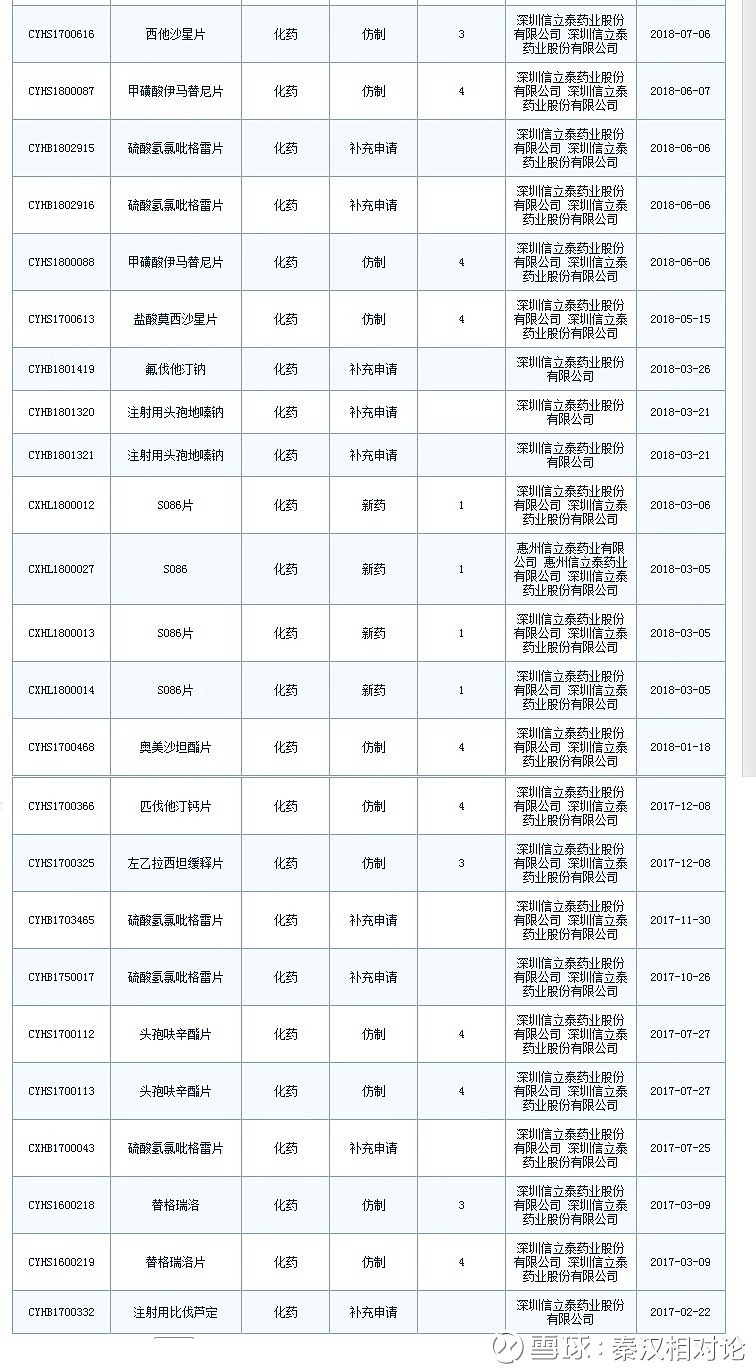

看看信立泰2017---2018申报的产品线

再看友商2017--2018申报的

2017---2018两年区区9条全是补充申请(5条一致性评价)一个上市申报或者临床都没有?收购的药企好几年有独立开发哪怕一个仿制药吗?还好意思说自己是医药企业吗?除了收购来的几个仿制药你有什么?那几个鼓吹10月末的氯吡格雷一致性肯定获批在哪里呢?@专员WANG 你不截屏了吗现在十月末已经到了。没有研发就没有未来,为了粉饰报表研发就少投入,当期利润增长是很漂亮了,市值管理的也不错牛皮吹的震天响,可未来呢?没有新品、没有新药上市申请?等手里的两个药竞争对手多了销售高峰期一过就等着衰落吧。现在你可以抢别人的份额,马上就一堆来抢你的了

$乐普医疗(SZ300003)$ $华海药业(SH600521)$ $科伦药业(SZ002422)$

注解1

关于我原话“无形资产的不断摊销可以杜绝未来商誉暴雷的可能”在本贴的回复中有网友有异议,更有几个喷子用来攻击本人,我只好在本文结尾多说几句,信立泰在收购合并雅伦、恒晨等几家企业中形成的商誉其实不适用《企业会计准则第6号——无形资产》,应适用《企业会计准则第8号——资产减值》和《企业会计准则第20号——企业合并》。但是对商誉如何进行会计处理,很多公司有不同的方法。

我个人希望信立泰采用如下方法:

将商誉单独确认为一项无形资产,并在其预计的有效年限内以摊销列作费用。信立泰作为实施收购合并的主企业为了取得以后若干年度的超额利润,发生了超额耗费,这一超额的代价表明被收购的雅伦和恒晨等企业有商誉存在。商誉同样符合资产的定义,它和其他资产一样,在收购合并主体产生未来收入的过程中发挥着效应,其本身也会损耗,就象开办费等递延资产一样,应定期予以摊销,与所获取的超额收益相配比,这符合权责发生制原则,也符合稳健性原则,否则就会在未来虚增利润,而信立泰重来都不像某无耻的友商为了抬高股价维系质押不爆仓而玩转报表调节利润,该摊销的不摊销、该减值的不减值用来虚增利润。信立泰对一切有可能虚增利润的行为都要提前扼杀在摇篮里,这才是一个负责任有担当的企业应该做的,才值得股民身价交给这样的公司。

注解2,本文原标题《信立泰三季报简单看法,友商的粉就不要来丢人现眼了》,因为友商的粉向小秘书投诉,因此本人被建议更换标题,为了本文不被定点删除,因此本人更改了标题为《信立泰三季报简单看法》,将一些敏感字眼删除