提示:点击上方"行业研究报告",关注本号。

行研君说

导语

全球电子烟行业快速增长,中国电子烟市场颇具潜力。据2018年世界烟草发展报告显示,全球新型烟草市场规模增长至247.2亿美元,CAGR达36%;而中国作为电子烟生产和香烟消耗第一大国,新型烟草市场尚未成型,我国电子烟渗透率仅为0.6%。

PS:我们运营的备用号 行研资本(ID:report18)为很多老朋友提供了另一处空间,欢迎大家同时关注!

来源:广发证券

▌逻辑和投资要点

新型烟草,区别于传统燃吸方式的卷烟,具备无需燃烧、提供尼古丁但基本无焦油等特点。本文针对其中两大主要品类(蒸汽式电子烟、加热不燃烧),进行了详细深入的分析:

蒸汽式电子烟是用电池供电,加热烟油使其雾化,达到吸烟的效果。由中国人韩力发明。目前全球电子烟市场规模已突破百亿美元;HNB是通过加热而非燃烧的方式产生烟草风味的气体,有效降低了烟草中的有害成分的摄入,同时高度还原传统香烟的口感。

全球控烟趋势加紧,传统卷烟市场销量逐年减少。而新型烟草能够有效减少危害,满足对健康的追求,同时,产品外观更加新颖,富有时尚感。健康和潮流驱动电子烟行业加速提升,带动产业链上的上游原材料、中游设计制造和下游销售企业盈利的增加。

全球电子烟行业快速增长,中国电子烟市场颇具潜力。据2018年世界烟草发展报告显示,全球新型烟草市场规模增长至247.2亿美元,CAGR达36%;而中国作为电子烟生产和香烟消耗第一大国,新型烟草市场尚未成型,我国电子烟渗透率仅为0.6%。

因此我们对国内蒸汽式电子烟和HNB烟弹、烟具假设在不同渗透率下进行市场规模测算,例如当市场渗透率为10%,蒸汽式电子烟烟弹市场规模预测为1281亿元,烟具为84亿元;HNB电子烟烟弹市场规模是1596亿元,烟具为157亿元。中国电子烟市场有很大发展空间。

国内电子烟仍处于起步阶段,行业发展路径、监管政策等还有待观望和厘清。

我们借鉴海外市场电子烟发展情况、国家监管政策,得出以下结论:

为了应对控烟减害的全球趋势,全球四大烟草巨头纷纷重新调整战略布局,应对新挑战:菲莫国际推出了IQOS系列产品,经FDA批准在美国市场销售;日本烟草研发了PloomTech;英美烟草和帝国烟草积极开展电子烟、HNB和口嚼烟的多产品组合。

而有机尼古丁盐技术的成熟,使得蒸汽式电子烟的口感得到极大改善,解瘾程度提高。以JUUL为代表的小烟,便捷且具备潮流属性,深受青年消费群体的喜爱。

就监管政策而言,各国政府对电子烟市场的监管不同,其主要原因在于对于产品属性划分判断存在分歧。例如,美国视电子烟为烟草制品,对HNB进行严格监管。而日本禁止销售尼古丁电子烟,准许并监管HNB销售。

目前,国内HNB由中烟公司独家经营,蒸汽式电子烟发展正旺,吸引大量社会资本注资投入,我们认为随着监管制度出台和完善,HNB和蒸汽式电子烟都会得到更好的发展。

蒸汽式发展路径的预判:未来头部蒸汽式品牌快速扩张渠道的可能性很大,可能会扩大对消费者品类认知教育。《电子烟》强制性国家标准有望在年内发布,填补监管空白,行业有望进入有序迅速发展阶段。

HNB发展路径的预判:中烟公司通过中烟香港赴港上市,为进一步向东南亚市

场销售筹集资金,参与到国际烟草行业竞争和合作中去。可能会扩大东南亚市场的

销售渠道,与其他国际卷烟公司进行战略合作,优化中国烟草的市场化程度。试销海外之后,在国内市场推行可能性加大。

▌新型烟草:应需而生,东风渐起

什么是新型烟草?

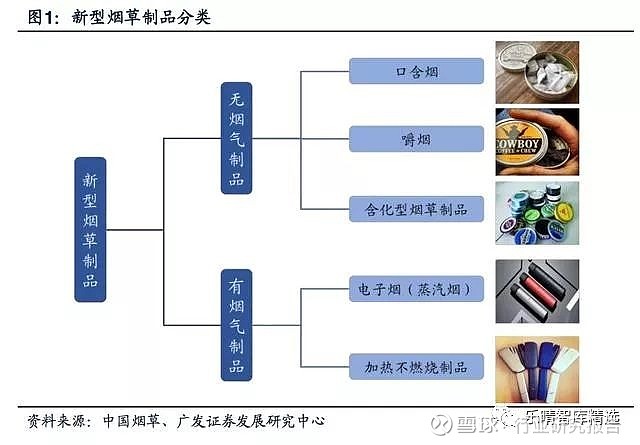

新型烟草制品主要是指区别于采用传统燃吸方式的卷烟的烟草制品。根据其使用形式可分为无烟气、有烟气两大类。

其中无烟气产品主要包括口含烟、嚼烟、鼻烟以及含化型烟草制品;有烟气产品以电子烟(蒸汽烟)和加热不燃烧烟草制品(Heat-not-burn,HNB)为代表。目前,市场上的主流新型烟草是有烟气产品。

新型烟草制品具有无需燃烧、基本无焦油及提供尼古丁等特征,因为其对身体的伤害要低于传统烟草,因此也常常被称为减害产品(ReducedRiskProducts,RRP)。

当然新型烟草也具备一定的缺点:口味难以完全模拟传统卷烟、相关监管政策有待完善等,随着研发技术的提高与各国监管政策的制定与落实,新型烟草的全球市场规模将有待进一步提升。

类别一:蒸汽式电子烟

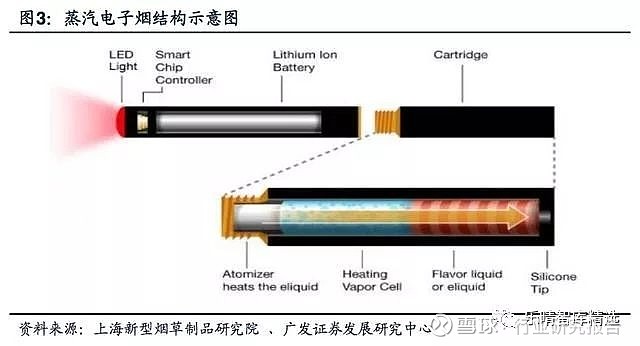

蒸汽电子烟,是一种模仿香烟的电子产品,电流通过发热丝加热烟液发生汽化,产生蒸汽。电子烟主要由储液区(储蓄烟液部分)、雾化区(蒸发溶液部分)和控制区(电池及电路)组成。

工作原理:通过电池供电驱动雾化器,将烟弹中的烟油加热,雾化成蒸汽,由使用者吸入,从而达到类似吸食传统烟草制品的效果。

烟油成分为丙二醇(PropyleneGlycol,PG)、丙三醇(VegetableGlycerin,VG)、香料(天然提纯或人工提取)、尼古丁、添加剂。其中主要成分及作用为:

1) 丙二醇(PropyleneGlycol,PG):无色无臭、微甜、有轻微粘性,是常见的药物与食品添加剂之一,美国FDA将其定义为“普遍对人体安全”,少部分人食用后会出现喉咙不适、多痰、过敏等副作用。作为香精的载体,能增强烟油的口感,加热后产生少量雾气,并带有一定的击喉感,也有稀释VG,使烟油粘稠度降低,便于导油的作用。

2) 丙三醇(VegetableGlycerin,VG):无色、味甜、澄明、黏稠的液体,安全无毒,日常生活中广泛使用的原料。VG加热后产生大量雾气,主要是起调节浓度(稀释烟油味道)、增加口感的饱和度和柔顺度、以及增大烟雾的作用,一般而言,甘油含量越高,雾化产生的烟雾越浓厚。

3) 香料:决定烟油风味。不同口味、不同比例的香料搭配,决定了烟油的口味,风味独特的烟油,其香料配方极其复杂,电子烟的口味一般分为三种:烟草口味、水果口味、草本口味,部分特殊风味的香精如“薄荷”,也会产生一定的击喉感。

4) 尼古丁:主要作用是缓解烟瘾,产生击喉感,使电子烟口感更加贴近香烟,从而达到部分替代传统香烟的目的。烟油的尼古丁浓度可选,常见的浓度有0mg、6mg、12mg、18mg,数字越大每毫升烟油中尼古丁浓度越高。

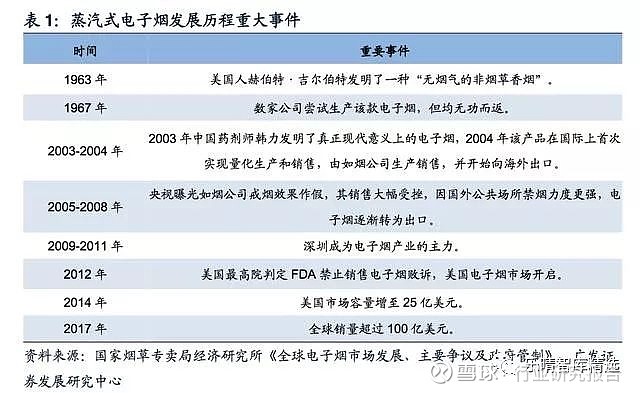

蒸汽电子烟发展历程:蒸汽式电子烟最早可追溯到上世纪六十年代。

1963年,美国工程师赫伯特·吉尔伯特(HerbertA.Gilbert)申请并获得了一项“无烟气、非烟草卷烟”专利(专利号US3200819A),工作原理即通过加热尼古丁溶液,并产生带香味的蒸汽气体,是第一支电子烟的原型。

1967年,曾有多家公司尝试生产这种电子烟,但在技术上、商业上始终未获得成功。直到2003年,中国人韩力申请并获得了“一种非可燃烧性电子雾化器香烟”的发明专利(专利号031111734),是利用电池供电,将烟草提取物通过低温雾化技术雾化成雾状的液滴供人抽吸的装置。

2012年,美国最高法院判定食品药品监督管理局(FDA)禁止进口销售电子烟败诉,认定电子烟属于烟草类产品而非医药产品,促使电子烟在美国快速发展。2014年,美国电子烟市场容量达25亿美元。2017年,全球电子烟销量首次突破100亿美元大关。

类别二:加热不燃烧

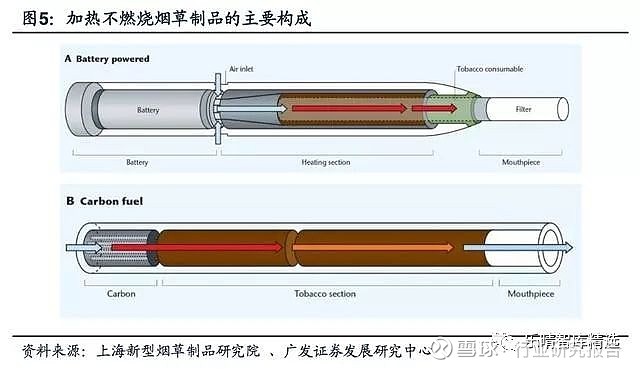

加热不燃烧烟草制品(HeatNotBurntobacco,HNB),也称为新型卷烟或者低温卷烟,通过特殊的加热源对烟弹中的烟丝进行加热,使其中的尼古丁及香味物

质通过挥发产生烟气来满足吸烟者需求。加热不燃烧(HNB)一般包含三个部分:烟弹(含有烟草)、烟具(加热棒)和充电器。工作原理:利用外部热源加热烟草而不是点燃烟草以产生烟草风味气体。

研究结果显示,烟叶中尼古丁和多数香味成分在300-600°C即可从烟草中释放出来,并转移到烟气中,传统卷烟过高的温度导致烟草香味成分热解转化为有害成分。

区别于传统香烟,HNB只加热不燃烧烟草,可大幅降低卷烟温度,不仅能有效降低烟气中的有害成分,还能缓解多种香味造成的伤害。

区别于蒸汽电子烟,加热不燃烧烟草使用的烟弹口味与使用感更接近传统烟草,HNB同时能减少有害物质的吸入,因此消费者更易接受和转换。

加热不燃烧烟草制品发展历程:

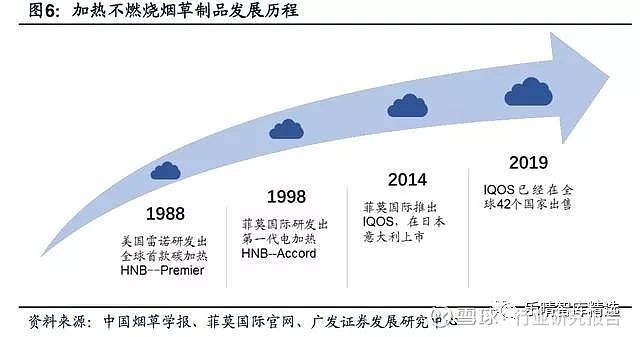

1988年,全球首款加热不燃烧产品Premier由美国雷诺烟草公司(现已成为英美烟草子公司)研发,Premier的烟草中含多达50%的烟油,通过碳制加热棒析出尼古丁,但由于操作不便、口感欠佳等问题退出市场。

1998年,菲莫烟草研发出第一代电加热型产品EHCSS-E(Accord),Accord具有内含电池供电加热的装置,装置含铁铝合金加热片,使用时,将Accord无滤嘴烟草制品插入装置,通过抽吸来启动。

2014年,菲莫国际推出代表产品IQOS,首先在日本名古屋和意大利米兰上市。2019年,IQOS已经在全球42个国家发售。

驱动因素:全球控烟趋严,健康+潮流要素共驱

烟草危害是全球公认的严重卫生问题之一。

根据《中国吸烟危害健康报告》,全球每年因吸烟及二手烟暴露死亡的人数达600万,吸烟是肺癌的首要危险因素,此外还可以导致多种恶性肿瘤以及各类呼吸系统疾病。烟草中的有害物质造成的危害可划分为四类:成瘾、致病、造成缺氧及刺激呼吸道。

烟草控制理念和行动在全球范围内推广和落实,传统卷烟市场举步维艰。世界卫生大会于2003年5月21日通过《世界卫生组织烟草控制框架条约》。

根据《2018年世界控烟履约进展报告》统计,目前《公约》共含181个缔约方,覆盖了全球90%以上的人口,其中,对烟草征税的国家占比高达96%。

与此同时,全球烟草控制行动持续推进。2019年世界无烟日以“烟草与肺部健康”为主题,倡导全世界优先考虑烟草控制,实现控烟目标;此外,各国从包装,风味以及税收等方面着手,对卷烟实施更严格的限制。

至此,全球传统卷烟市场陷入僵局。依据《2018年世界烟草发展报告》,2018年全球卷烟销量约6100万箱(不含中国),同比下降约1.7%,近5年来,全球卷烟销量基本以1%-2%的速度逐年递减。

健康和潮流驱动新型烟草制品快速发展。2018年新型烟草制品销售额共计247亿美元,同比增长45.8%,其规模相当于排名第9位的卷烟市场。

其中,销售额最大的品类是电子烟,2018年销售额约145.2亿美元,同比增长27%,增速持续放缓;以IQOS为代表的加热烟草制品销售额排在第二位,约102亿美元,同比增长约100%。

据《2018年世界烟草发展报告》预计,2018年新型烟草制品的消费者超过4000万人,至2022年有望增长到6400万人,可能替代卷烟约460万箱。

驱动新型烟草快速增长的因素为:

1) 新型烟草抓住减害机遇。

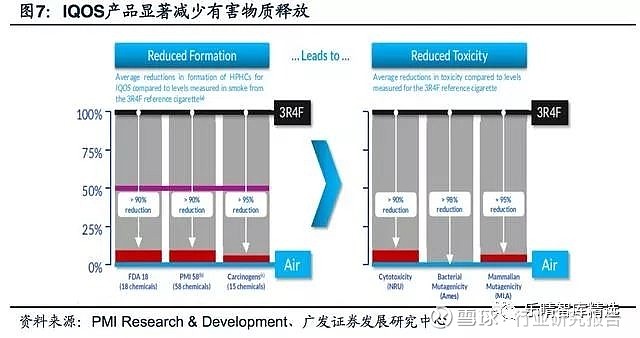

以IQOS为例,传统卷烟需点燃吸食,燃烧时温度可达600°C,会释放大量致病毒素,而IQOS等加热烟草产品仅将特制烟草加热至350°C,能有效避免燃烧释放的有害物质,同时满足消费者吸烟需求。

根据菲莫国际官网,PMI研发的减害产品比传统香烟释放的有害物质低于90%以上,其细胞毒性、致癌物质及诱变物质均不到传统香烟的十分之一。

2) 新型烟草制品更具时尚感。

电子烟、加热不燃烧制品拥有富于科技感的外观,尤其是烟油电子烟,其在成熟的欧美市场早已不再定位为替烟或戒烟产品,而是在年轻人中形成了一种玩味道、玩烟圈、玩花样的Vape文化,吸引了喜欢街头文化的年轻群体。加热不燃烧制品是传统香烟的更好替代品。

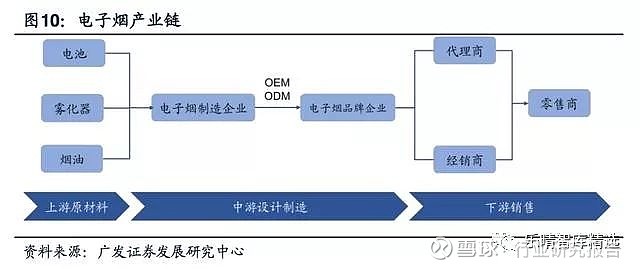

▌电子烟产业链新品类带来新机遇,电子烟产业链创造新价值

电子烟产业链包含上游原材料企业、中游电子烟设计制造企业以及下游的销售企业。以蒸汽电子烟为例来具体说明:

1) 上游原材料:

蒸汽电子烟的原材料包括电池、雾化器以及烟油。

拆分来看,电池由芯片、五金、控制电路等构成,市场上传统品牌企业为Sony、LG、三星、松下等,国内主流品牌有亚威特科技有限公司、深圳费思特科技等;雾化器由五金、玻璃、塑料等原材料构成,雾化器分为成品雾化器以及RBA雾化器两大类,根据消费者不同的需求,推出层出不穷的创新结构;

烟油主要成分为丙二醇(PG)、丙三醇(VG)、香料以及尼古丁,目前,烟油行业发展出相对独立、完整的产业链,口味的研发具有较高的技术壁垒,国外知名品牌有V2、Halo等,国内排名居前的为:德康生物科技公司、恒信科技、梵活生物科学等。

2) 中游设计制造:

主要包括专业电子烟制造企业和国际烟草巨头制造研发部门。

专业电子烟制造企业包含:ECIG、VaporHub、VaporCrop、MainstreamCannabis等;知名品牌商为国际烟草四大巨头:菲莫国际、帝国烟草、英美烟草以及日本烟草;国内电子烟主流品牌为:卓尔悦、艾维普思、麦克维尔、康尔、易佳特等。

我国是全球最大的电子烟生产制造基地,但我国非电子烟消费大国,国内生产的电子烟产品以“采购+生产”的OEM/ODM模式大部分销往国外。

3) 下游销售企业:

流通渠道经由代理商、贸易公司以及经销商,交由零售商,最终由消费者购买。

零售商可分为线上、线下两大类,线上渠道主要指电子烟企业自有平台、各大电商平台、Vape文化论坛等,比如四十大道、狼烟天下等跨境电商品牌代理商以及E-cigarette-forum(ECF)、VapersForum等论坛;线下渠道以体验店、线下俱乐部、电子烟门店、烟草产品店为主。

▌市场规模:全球电子烟规模已达百亿美元,国内市场潜力巨大

全球市场规模

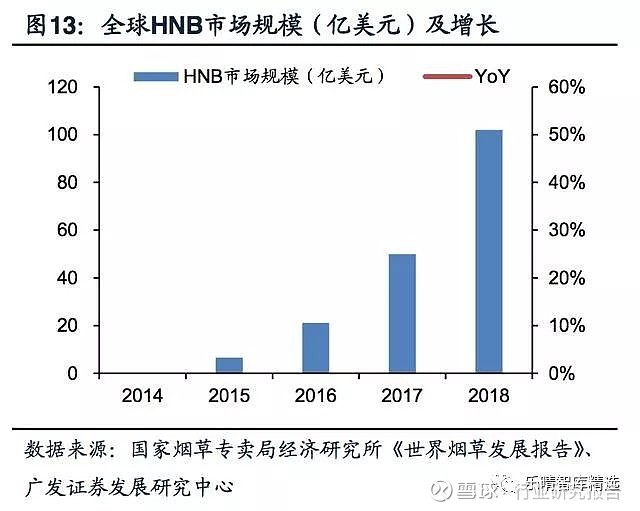

2014-2018年,全球新型烟草市场规模从73.1亿美元增长至247.2亿美元,CAGR达36%;蒸汽电子烟市场规模由72.9亿美元增至145.2亿美元,CAGR达19%;加热不燃烧烟草制品,实现了从无到突破百亿美元的市场规模,2018年同比增长104%。

2018年新型烟草制品销售额为247亿美元,同比增长45.8%,规模相当于排名第9位的卷烟市场,接近烟丝、雪茄的年销售额;预计至2020年,新型烟草制品会成为销售额仅次于卷烟的品类,其中,电子烟仍是销售额最大的品类。

据国家烟草专卖局经济研究所《2018年世界烟草发展报告》预计,2018年新型烟草制品的消费者超过4000万人,至2022年有望增长到6400万人,可能替代卷烟约460万箱。

分类型来看,2018年蒸汽式电子烟的销售额约145.2亿美元,同比增长27%,增速持续放缓;其次是以IQOS为代表的加热烟草制品,2018年销售额约102亿美元,同比增长约1倍,对销售额增幅的贡献最大。

分地区看,美国是电子烟销售额最高的市场,2018年销售额为56亿美元,同比增长20.5%,其次是英国市场,销售额为24.3亿美元,同比增长36.6%,意大利、德国、法国等均是电子烟消费大国。

日本仍是加热烟草制品最大的市场,2018年销售额约55.4亿美元,同比增长8.5%,增速逐步减缓;第二是韩国,2018年销售额约21.2亿美元,增速最快;第三是意大利,2018年销售额约2.2亿美元,近期增速明显加快,此外,俄罗斯市场增速超出预期,罗马尼亚、希腊、南非等地也是主要消费市场。

国内市场规模

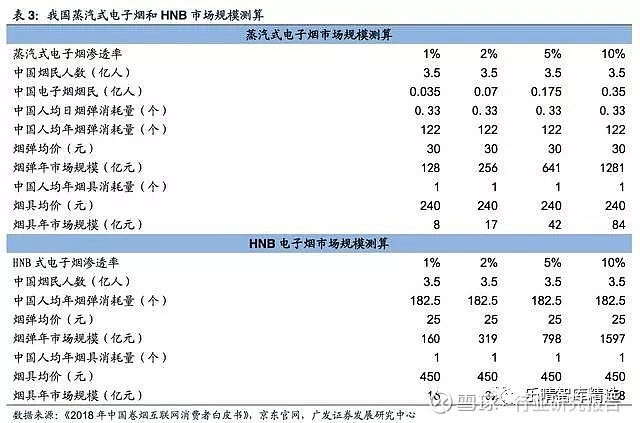

蒸汽式电子烟:经测算,我国当前蒸汽式电子烟渗透率0.6%,对应烟具市场规模8.4亿元,烟弹市场规模为128.1亿元。

我们假设不同的渗透率情形,以吸烟人口为基数,若渗透率分别为2%、5%和10%时,烟弹年市场规模测算分别为256亿元、641亿元和1281亿元;烟具年市场规模测算分别为17亿元、42亿元和84亿元。

HNB电子烟:目前国内HNB烟弹尚未销售,烟具销售也主要针对海外产品配套(且销量有限)。

若未来政策放开,我们对不同渗透率情形下的潜在市场空间做了测算,以吸烟人口为基数,若渗透率分别为1%、2%、5%和10%时,烟弹年市场规模测算分别为160亿元、319亿元、798亿元和1597亿元;烟具年市场规模测算分别为16亿元、32亿元、79亿元和158亿元。

测算方法:

1) 替烟率:随着人们对健康问题重视程度增加,更多的烟民会放弃传统卷烟,而选择新型烟草。根据中国日报调查结果显示,目前,15-24岁人群电子烟使用率为1.5%。

相比美国电子烟渗透率的13%,我国电子烟渗透率为0.6%。下面我们将在1%,2%、5%和10%渗透率的假设前提下进行蒸汽式电子烟和HNB市场规模测算。

2) 中国烟民吸烟率及烟民总数:根据中国日报的调查结果显示,2018年我国15岁及以上人群吸烟率为26.6%。《“健康中国2030”规划纲要》确立在2030年15岁以上人群吸烟率下降至20%的控烟目标。另外,根据《2018年中国卷烟互联网消费者白皮书》的调研数据,2018年中国吸烟人数有3.5亿。吸烟者每天平均吸烟15.2根,约合1.5包香烟。

3) 蒸汽式电子烟烟具和烟弹的年消耗费用:通常来说,正常1包香烟可以抽240口,1个电子烟烟弹可以抽750口,相当于3包香烟。当前国内市场烟弹的平均价格约为30元每颗。

若一个烟民平均每天抽1包烟,那么替换成烟弹的话,一年大概消耗122颗烟弹;对于烟具,目前国内市场的平均价格为240元,更换时间假设为一年。

4) HNB烟具和烟弹的年消耗费用:在中国国内,加热不燃烧电子烟主要是产自中烟公司,烟杆均价在500元左右,每包烟弹约20-30元。在此,假设烟民每天消耗0.5包烟弹,单包价格25元。市场规模=电子烟渗透率*吸烟人数*电子烟产品均单价*年消耗量。

海外市场基本验证消费需求,各国监管态度有所差异

全球四大烟草巨头纷纷布局新型烟草:菲莫国际推出了IQOS系列产品,风靡全球;日本烟草研发了PloomTech;英美烟草和帝国烟草积极开发电子烟、HNB和口嚼烟的多产品组合。

此外,尼古丁盐的应用也推动了蒸汽式电子烟的市场发展,以JUUL为代表的小烟,在欧美国家深受喜爱。海外国家监管政策方面,各国政府差异较大。

例如,美国视电子烟为烟草制品,对HNB进行严格监管;而日本禁止销售电子烟,准许并监管HNB销售。

国内蒸汽式电子烟步入渠道扩张期,HNB启动出口市场试点、后续可期

国内头部蒸汽式品牌积极扩张渠道,一级市场资本大量布局,消费者品类认知教育有望快速提升。《电子烟》强制性国家标准有望在年内发布,填补监管空白,行业有望进入有序迅速发展阶段。

国内HNB由中烟公司为参与主体,目前已借助中烟香港平台试点海外市场,参与到国际竞争和合作中去。我们预计,在HNB试销海外之后,国内的试点工作也有望在未来逐步推进。

报告索要、咨询请加行研君微信:report80,欢迎来撩

——END——

【推荐阅读】

《雄安新区》

《腾讯报告》

《上市公司》