作者:国泰基金国际业务部朱丹

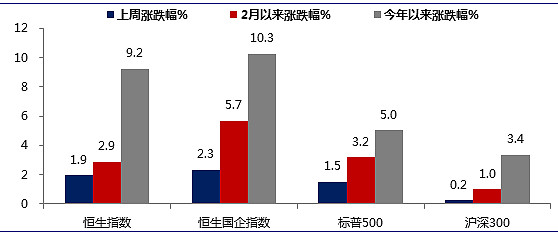

2017年以来港股可谓涨势如虹。恒生指数、恒生国企指数以开年至今9.2%、10.3%的涨幅领跑全球,大幅超越了美股、欧股和A股等主要股市表现(图表1)。我们发现,港股的这轮这一波上涨有两个典型特征,一是以外资为主导的“资金行情”,二是这些外资“买估值甚过盈利”。

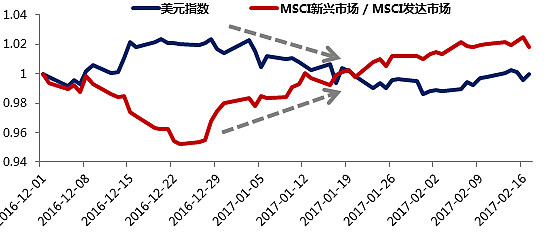

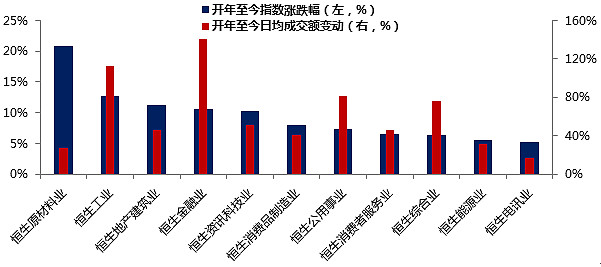

元旦以来,随着美元指数的阶段性触顶和全球风险偏好的回升,海外新兴市场资金面开始恢复,外资加速回流港股并大范围买入指数权重(图表2),“资金行情”推动了恒指在一月中上旬的持续上涨。农历新年开市后,外资对港股中资企业的投资兴趣持续发酵,在“买估值甚过盈利”的逻辑下,外资又放量进入港股国企股,先后推升了中资金融、地产、工业等低估值、大权重板块(图表3),一定程度上修复了国企指数和恒指间的估值落差,并弥合了AH溢价。

图表1 今年以来港股涨幅领跑全球,恒生国企指数表现更好于恒指,主要因外资增量资金的集中涌入

数据来源: Bloomberg, Wind

图表2 在去年12月底美元阶段性触顶和VIX恐慌指数回落的背景下,全球资金从发达市场加速回流新兴市场(港股)

数据来源: Bloomberg, Wind

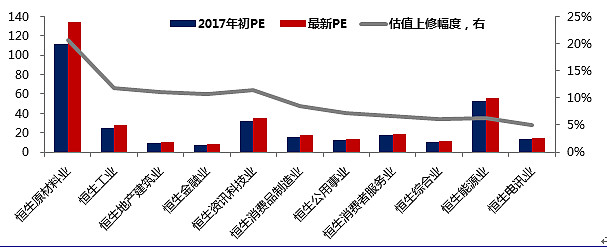

图表3 开年以来港股金融、地产、工业等“低估值”板块量价齐升,整体表现要好于“高估值”行业

数据来源: Bloomberg, Wind,最新PE数据截止2017.2.17

至此,不少投资者可能会产生这样的疑惑:港股确实有基本面好、估值便宜的优势,可这个优势早已经存在,为什么港股这几年一直不温不火,今年突然变成了内外资眼中的“香饽饽”?引爆港股这轮“资金行情”的导火索究竟是什么?我们认为主要有三:

首先,汇率短期企稳让人民币资产再受重视。去年12月底美元指数阶段性触顶后开始回调,再加上今年元旦左右中国央行大力狙击离岸空头力证“人无贬基”的决心,开年以来人民币相对美元非但未贬,反而稳中小升。从人民币期权隐含波动率可以看出,目前海外市场对人民币的看空情绪相较去年年底有了明显缓解(图表4),之前因贬值担忧而避之不及的人民币资产重新受到外资重视。而外资对中国企业了解有限,他们配置人民币资产的首选自然是基本面扎实、估值便宜的中资国企股。

图表4 今年以来,外汇期权25%Delta风险逆转(Risk Reversal)指标向下,表明市场看空人民币的情绪有所缓解

数据来源: Bloomberg, Wind,注:风险逆转(Risk Reversal)衡量的是价外期权需求分布的倾斜度(skew),该指标向下表明市场情绪偏向看多(Bullish),该指标向上表明市场情绪偏向看空(Bearish)

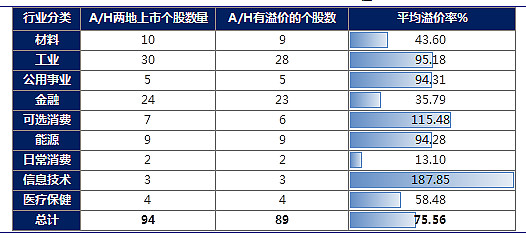

其次,A股监管、估值的劣势衬托了港股的优势。外资要配置中资国企股可以有两个途径,一是借QFII渠道直投A股,二是在香港市场投资A/H两地上市中的H股,尤其是恒生国企指数成分股。考虑到中国外汇监管正趋严,QFII资金未来的获利汇出可能面临较大的政策风险:去年9月底德意志银行曾计划通过抛售39亿美元华夏银行股份来支付美国司法部开出的天价罚单,但遭遇到了来自中国外管局的资金汇出审查阻力,致使计划耽搁了近一个多月。有鉴在前,投资A股的监管和政策风险不得不防,而港股作为全球自由市场的优势便显现了出来。再加上,同样的中资国企标的A股价格基本要远贵过H股(图表5),而这种虚高难以用A股的流动性溢价完全解释,进一步反衬了港股的估值优势,也能解释为什么恒生国企指数开年暴涨10%,而包含同样的中资国企标的的上证50开年仅上涨了3%左右。

图表5 同样的中资国企标的A股相对H股并无估值优势

数据来源: Bloomberg, Wind,注:以上数据截止2017.2.17,平均溢价率为算术平均

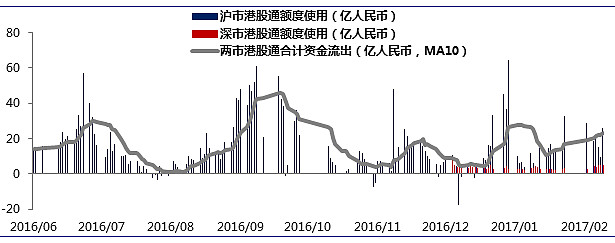

最后,深港通开通给外资吃了颗“定心丸”。去年12月深港通开通,取消了总额度限制,为内地机构资金源源不断流入港股并长期驻扎于此扫除了制度障碍。今年以来,南下资金向港股的流入整体温和平稳,虽然相比外资的狂热略显矜持(图表6),但这不妨碍南下资金为港股流动性提供了边际改善,未来甚至有望成为港股的新护盘力量。从资金流向和成交活跃股名单来看,目前内地南向资金的“口味”和外资颇为一致,买入最多的标的是A/H两地上市的大盘蓝筹股,资金流入最为集中的港股板块是金融、地产、汽车和电讯业(图表7)。目前南下资金绝对量和影响力上仍不足与外资比肩(以0939.HK建设银行为例,这是近3个月、近1个月和近一周以来南下资金买入最活跃的中资银行股,但在其港股的交易持仓占比也仅为4%,低于外资行汇丰10.0%、渣打6.7%、DBS 4.5%的交易持仓比例,图表8),但两者已可以形成一种流动性上的良性共振,这也给进驻港股的外资吃了一颗“定心丸”。

图表6 今年以来两市港股通净流出平稳且维持在相对低位,南下资金量无跳升迹象

数据来源: Bloomberg, Wind

图表7 南下资金的买入最活跃前十大个股

数据来源: Bloomberg, Wind

图表8 南下资金占0939.HK建设银行的交易持仓仅为4%,低于汇丰等外资行

数据来源: 港交所,中国结算

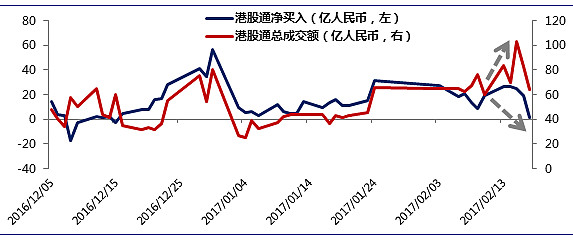

展望后市我们判断,短期内港股这波内外资接力、量价齐声的“资金行情”仍可延续,但中期随着美联储加息窗口临近可能有一定回调压力。近日,港股通成交额出现跳升,预示了港股通资金流向拐点将至,南向资金放量可期(图表9)。未来1-2个月内,我们预计这些增量资金可能继续在国企蓝筹中寻觅低估值标的,能源、消费服务、电信等业绩增长趋势明显、但本轮上涨中PE扩张速度低于大盘的板块未来有补涨动力,建议投资者在近期重点关注。市场进入5、6月后,美联储加息这个悬在新兴市场头上的“达摩克利斯之剑”可能再度显威,甚至不排除部分外资撤出港股、重回发达市场的可能,而届时如果南下中资不能顺利完成接棒,港股将面临一定的回调压力,投资者宜注意。

图表9 近日港股通总成交额上升而净资金流入下降,可能预示着南向资金流向的拐点将至

数据来源: Bloomberg, Wind