除了白酒之外,难得再找到这样的赛道。

盈利能力篇之营收驱动因素

为什么说除了白酒以外难以再找到这样的赛道,重点就是在毛利率上体现,游戏行业,没有啥成本,基本所有的费用就是人员工资和一点网费,电脑折旧。几年以来,毛利率都保持在90%以上。

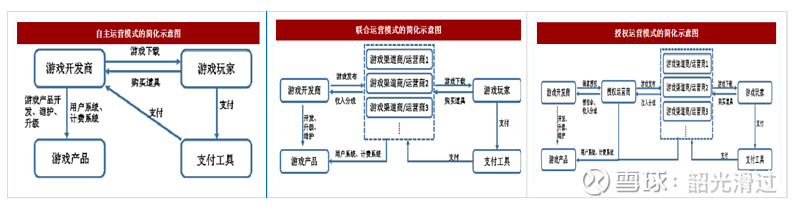

这里粗略讲讲游戏公司经营模式

从2018年年报里,可以获取吉比特当前的经营模式情况,自主运营部分是在雷霆游戏平台发布的,营业收入4.94亿,联合运营基本是在苹果APP中发布的游戏,营业收入9.48亿,授权运营是仅负责技术支持和后续研发的,营业收入2.1亿元。其实从年报里这种区分方式是不利于我们分析的,因为同一款游戏产品,会同时存在在平台和苹果APP发布,所以我们是无法得出当前吉比特游戏产品创收情况。

我们粗略理一理吉比特的产品线,细分一下

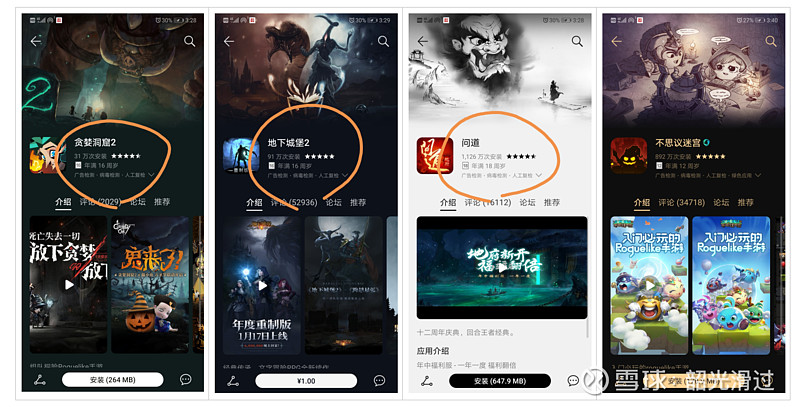

该图取自吉比特官网,从我个人的观测,游戏主要还是看手游的状况,智能手机的普及,支付方式的简化,手游更能带来较高的创收。以我的华为手机为例,搜索了几款游戏。

游戏里安装量大的老大哥是问道、不思议迷宫,就我简单的搜了几个手游来看,当前吉比特的产品迭代状况我觉得还是比较健康的,类似问道,不思议迷宫这样的属于产品生命周期成熟期的产品创收,逐步养着新开发的产品,培养出新的明星产品。从这点来看,未来的应收增速我倒不是很担心。

同样的我也去搜了几个游戏大哥腾讯,网易的产品,爆款例如,王者荣耀,阴阳师,王者荣耀安装量17个亿,阴阳师安装量4000多万,不过这点我倒不是很在意,腾讯和网易现在市值是多少,吉比特市值才180亿,做个小而美的游戏公司,长远看还有很大的空间。

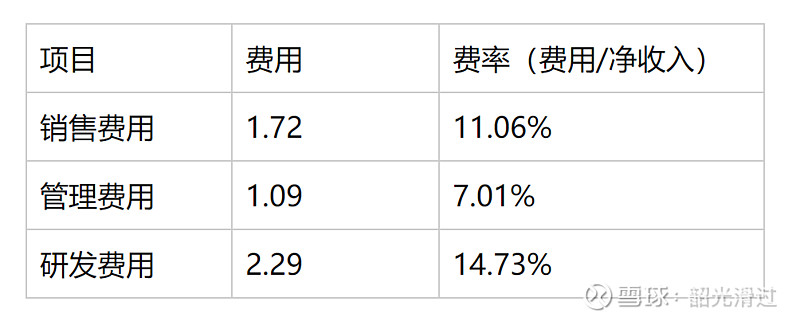

让我们来看下费用构成,以19年三季报为准。

三季报的销售费用也较前期有了较大增幅,解释为投入在新游戏中,整体来看,基本上也在朝着应有的策略去做,后面还是看看这部分新游戏的增量,是否可以成长为新的现金牛。

研发费用分为费用化和资本化两块,费用化意味着直接进损益,资本化意味着延后进损益。我特意去看了下资产负债表,无形资产没有啥变化,在建工程中为办公楼达到预定使用状态,没有该项完全没有通过财技延迟确认利润的情况。

吉比特营运情况,基本没有什么特别要去写的,没啥存货,看了下应收和应付,应收2.4个亿,应付1个亿。

资产负债表里的几个项目挖掘一下

预收款项123万,基本为玩家充值的款项,一般游戏里充值的钱基本都不会取出来,只是没有花掉去买道具之类的,递延收益3649.23万元,递延收益里是游戏里永久性道具,没法一次性确认收入,也就是说未来从资产负债表里挖出来的应收增长的绝对值就是这两块。而且递延收益是从今年初的2000多万涨到了三季报的3600多万,增幅趋势不小。

有一笔长期借款,看到年报披露的,目前在偿还,金额4000多万影响不大,偿债能力杠杠的。

实体现金流量

其实游戏公司看这个固定资产投资没啥意义,主要是游戏公司的核心价值在于游戏开发人员,固定资产的投资并不能带来新产能,这几年投的固定资产,大金额都是买了栋楼了吧

当前公司市价情况

PE: 21.44

PB: 6.48

股息率:3.79%

市值189.93亿元

如果将白酒与游戏做对比,相同点是成瘾性,高毛利,高ROE,有所区分的是,相比白酒行业,游戏行业产品的生命周期要短一些,面临的用户流失风险要大一些,逐步步入社会的年轻人逐渐不玩游戏了。因此我判断给与此行业的一般估值为20倍,当前的价格我觉得还是比较合理的,伴随着新产品的逐步放量,吉比特将带来更多的高增长,而且吉比特的高股息我觉得同样也有不错的诱惑力,当前价位之前购入也是不错的选择。