JayTC(2021.09.21)

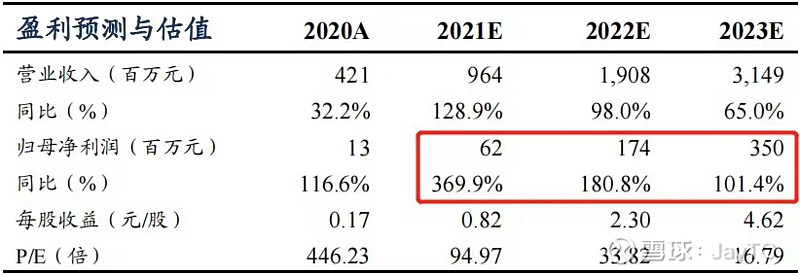

英搏尔:①东吴证券曾朵红看好新能源汽车电机电控属于高贝塔赛道,估计2020年全球电机电控空间249亿元,到2025年有望超1500亿元,2020年-2025年复合增速达44%;②公司第三代驱动及电源总成产品在同等功率下,体积、重量相对于竞争对手减少约30%,成本低于主流产品20%,公司产品已实现A00级、A级、B级及MPV、SUV全系乘用车型配套,并新获威马、小鹏、一汽、等重点客户项目定点;③公司还横向拓展至利润更高的商用车(采埃孚)、叉车(杭叉集团)等领域,截至2021年上半年,公司已具备年产50万套动力总成生产能力,随着产能不断爬坡,盈利能力有望显著抬升;④曾朵红预计公司2021-2023年归母净利润分别为0.62/1.74/3.50亿元,同比增长370%/181%/101%,给予公司2022年50倍PE估值,对应115.0元/股(9月17日收盘价83.97元/股);⑤风险提示:新能源汽车销量不及预期等。

新能源车电机电控杀出一匹“黑马”,公司未来三年利润或增长近26倍,产品性能成本显著领先同行、已获多家主流车企定点

新能源汽车电机电控是驱动电车的“肌肉”,替代传统燃油车发动机+变速箱,电机和电控合计占整车成本约13%,以往动力系统的电机、电控、电源多单独采购,随着新能源汽车零部件要求不断提高,具有高效能、轻量化、低成本等显著优势总成产品逐渐成为主流。

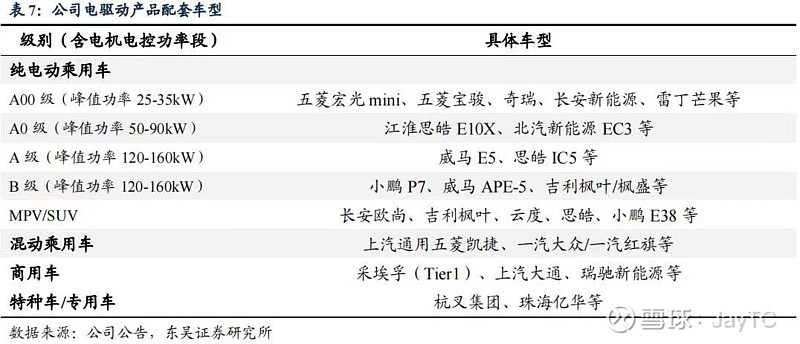

东吴证券曾朵红最新深度覆盖新能源汽车电驱动企业英搏尔,公司聚焦于新能源汽车电机、电控、电源及其总成产品研发、生产及销售,已实现A00级、A级、B级及MPV、SUV全系乘用车型配套,同时也广泛应用于工程机械、场地车等领域,客户涵盖小鹏、威马、一汽-大众、杭叉、采埃孚等国内外主流车企及Tier1。

曾朵红看好新能源汽车电驱动行业空间大,公司定点项目进入收获期,预计公司2021-2023年归母净利润分别为0.62/1.74/3.50亿元,同比增长370%/181%/101%,对应PE分别为95/34/17倍,给予公司2022年50倍PE估值,对应115.0元/股(9月17日收盘价83.97元/股)。

英搏尔电驱动产品厚积薄发,有望在乘用车、商用车等多车型多点开花

2021年,英搏尔第三代驱动及电源总成产品问世,在同等功率下,体积、重量相对于竞争对手减少约30%(功率密度相较同行提升20%-30%),公司预计其成本低于主流产品20%+。

定点方面,公司从A00级车型向上突破A/B级、SUV/MPV等车型,从单电控、电机产品到推出动力总成及电源总成、ASP不断提高。

2020年,公司在原有客户基础上新获威马、小鹏、一汽等重点客户项目定点的同时,横向拓展至利润更高的商用车(采埃孚)、叉车(杭叉集团)等领域,客户结构不断优化,目前相关产品共销售4.28万套,其中多合一动力总成销量处于全国前列。

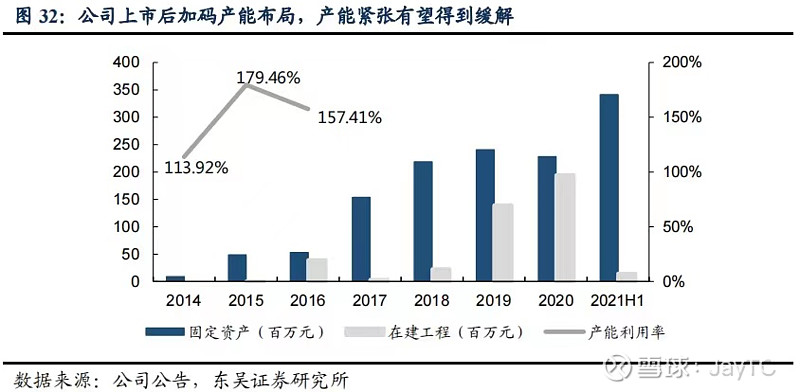

截至2021年上半年,公司已具备年产50万套动力总成生产能力,随着产能不断爬坡,曾朵红预计2021-2023年公司定点产品将持续放量,盈利能力有望显著抬升。

新能源汽车东风起,电驱动进阶为千亿级市场

2020年以来,全球电动车需求旺盛,由以往政策驱动逐步过渡为爆款车型拉动真实需求。

曾朵红看好新能源汽车电机电控属于高贝塔赛道,按乘用车单电机+单电控2020年平均售价0.82万元、价格年降2%,到2025年新能源汽车年产量2136万辆等假设测算,估计2020年全球电机电控空间249亿元,到2025年有望超1500亿元,2020年-2025年复合增速达44%。

目前,第三方电驱动供应商凭借专业性、规模性,销量份额有望超越in-house模式的整车厂,尤其对于更注重成本的中小车型,部分整车厂会定点1-3家第三方供应商,而第三方供应的多个车企出货量总和或远大于单一车企自供的量,因此规模优势更强。