JayTC(2021.04.09)

心情分两半,一半欢喜,一半愁。

和大家一样,越是在意什么,什么就会折磨你;

期待,是所有痛苦的根源。

有些东西,得之我幸,失之我命。

3月29日晚,石大胜华年报公告(石大胜华 -- 2020年报),

和大家一样期待着,超预期 + 21Q1预告 + 高送

结果落空,第二天最高跌幅超过7个点,各种“利空”被球友挖掘,

现在新高了,“利空”消失了,各种“利好”又被发现。

此时,我和大家一样,心里想着是不是Q1有惊喜。

恰恰相反,

4月2日晚,杉杉股份年报公告(杉杉股份 -- 2020年报)

年报不好,因为计提,这个在之前从股价走势已经反应

21Q1预告中值在2.65亿,超预期(起码超出我的预期)

期望着清明后交易日的涨停,结果落空,

接下三个交易日,更是连跌至到支撑平台。

此时,我和大家一样,心里想着是不是还有什么信息是“雷”。

所以,我们都是凡人,“心随价动”,实属正常,

但是,经验告诉我,心动时手不要先动,慌则乱,乱则错;

涨时重势,跌时重质,

这句话放在现在,用来判断自己之后的操作再适合不过。

------------------

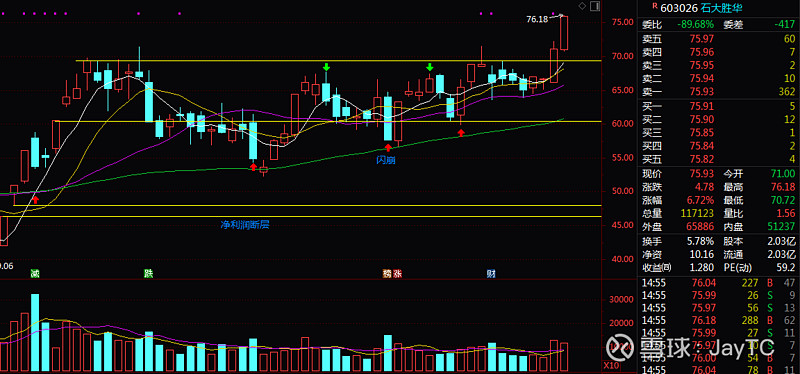

➭ 石大胜华

先说一下石大胜华,因为上涨的时候,问的人少,

和大家一样,虽然是主仓股,但走势完好,我关注也会相对少一些。

石大可以说是我今年的幸运标的,支撑了账户的盈利,

三次T操作都非常成功,成本从建仓的40元,到现在的28元。

石大胜华,今天收盘市值153亿,昨天突破上压平台,今天新高;

按照建仓时的估值模式,21年利润5亿,给予30倍PE,市值在150亿左右,

虽然已经到了估值中区,但是涨时重势,幻想一下超预期的结果,

K线走势完好,突破平台,主升浪可能

------------------

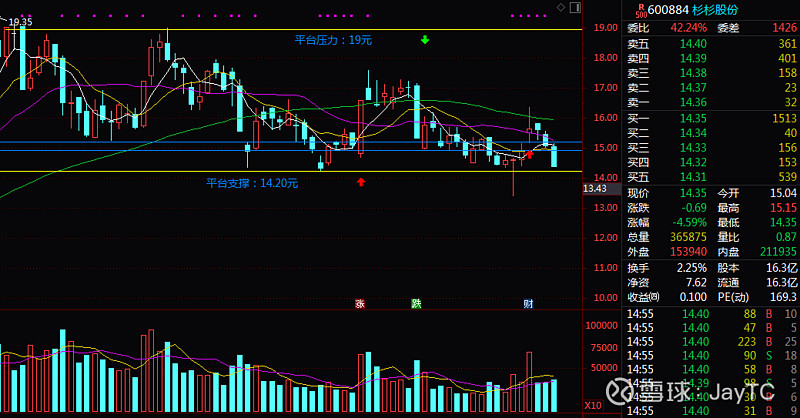

➭ 杉杉股份

杉杉股份,又爱又恨,反反复复,又回落到成本价了。

弃之?看着桌面上的一推资料,心疼;

不弃?如何是好。

跌时重质,力求心安

回归本质,回归逻辑,回归价值,

给自己的一个持股的理由,也给管理层一个改善公司形象的机会。

➭ 关于近段时间波动的观点以及公司估值的一些忧虑

1、关于杉杉股份近段时间波动的个人观点:

杉杉股份的这几天(年报公告后)走势我认为主要是因为机构对其利润及估值有分歧,从最新的三份研报就可以看出,两家给了21年给了17+亿的利润,中金公司只给了10+亿左右(对应25倍PE),所以机构资金没有形成合力,跟随大盘走势,大盘不好时,个股有点不好的消息(中静系的官司)都会被无限放大。还有一个问题就是,杉杉的定增方案情况,公司回应是到Q3才能实施。

2、关于对杉杉股份的一些忧虑

1)对于正极材料竞争格局的担忧:

正极Q1应该差不多有1W,去年全年是3W吨。正极这一块的话,打算引战投,凭借自己的能力很难短期赶超对手,特别是动力这块,切入得比较慢。

2)负极材料受内蒙古限电的影响:

Q1大概有2W吨的出货,一个月大概7000,其实全部打满我们会有8000/月,产能受限的原因是内蒙古限电影响,产能利用率约为88%。

3)公司财务费用压力的担忧:

并购贷,控股股东借款,退税手续,扩产资金来源等。

4)公司非主营业务的剥离情况,以及21年的计提情况

➭ ➭ 综上两个方面是从估值和心理层面来考虑波动的原因,具体需要跟踪后期的发展情况以及公司管理层的应对能力。

➭ 杉杉股份锂电材料Q2单季利润模型(仅供参考)

➭ ➭ 利润模型参考锂电材料公司4月排产情况,杉杉的市场占有比例等等,跟踪关注最新的数据,模型再做修改。

-------------------

持股更新(2021.04.09)

➭ 锂电池正负极及偏光片:杉杉股份

➭ 锂电池溶剂:石大胜华

➭ 锂电池隔膜:星源材质

(市值排序由高到低)

持股个股跟踪备注:

➭ 杉杉股份:21Q1时间2021.04.30(股东大会时间2021.04.26)

➭ 石大胜华:21Q1时间2021.04.29(K线跟踪分析)

➭ 星源材质:年报及21Q1时间2021.04.27(重点财报分析)

----------------

(以上内容仅作为个人笔记资料,不作为买卖依据)

$杉杉股份(SH600884)$ $石大胜华(SH603026)$