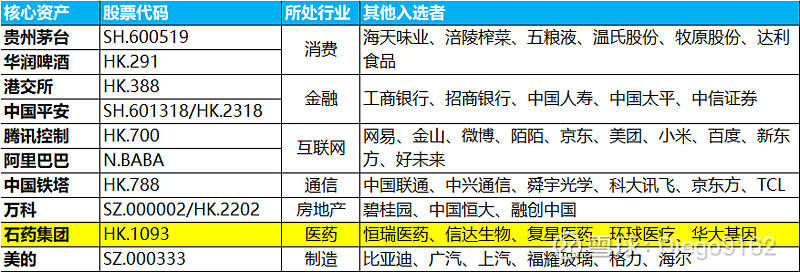

本周进入价投核心资产系列第二期——医药业。

众所周知,中国已步入人口老龄化社会,根据1月21日国家统计局公布的数据显示,我国2018年年末60周岁及以上人口24949万人,占总人口的17.9%,其中65周岁及以上人口16658万人,占总人口的11.9%。而依据联合国标准,一个国家60岁以上老人达到总人口的10%,65岁老人占总人口的7%,即视为进入老龄化社会。预计到2050年,中国老龄人口比例将超过30%。

生老病死是人类无法抗拒的自然规律,而和“老”相连密切的就是“病”了,人上了年纪抵抗力下降众所周知,老来多病是无奈的事实。而面对疾病,医药成了最“刚”的需求。除了人口老龄化为医药行业带来较为确定的投资机会,同时消费升级和疾病病普变化都将拉动人民对医疗需求的加速增长。

医药行业未来市场必定越发广阔,而医药行业的龙头无疑将在未来获取更多的行业红利。我们再次以史为鉴,看看医药核心资产的投资价值。

一、分析假设:

(一)回测周期:2014年1月至当前

(二)交易频次:每月一次,下午14:50

(三)手续费率:0.025%

(四)滑点比例:0.01%

二、投资策略:

以历史PE(2011年至今)为参考,每月交易日进行一次仓位调整,处于历史PE低分位点重仓,处于历史PE高分位点轻仓,共取九个分位点。

三、分析结果:

由于系统中暂时没有港股的数据,港股我们就用年K线进行简单的分析。

(一)石药集团(HK.1093)

由年K线可以看出,石药集团的价格呈逐年向上的趋势,18年有较大的调整,截止当前,股价由2014年1月的5.73涨到现在的13.28,涨幅超过130%,年化收益率16.5%。

从历年净利润增速看,石药集团相当优秀,常年在30%以上。

(二)恒瑞医药(SH.600276)

年化收益33.2%,可以看到策略错过了16年之后的一波大行情,原因是16年之后,恒瑞医药的PB进入了相对高位,按照策略进行了减仓。但是我们的策略非常稳健,最大回撤只有13.3%,卡玛比率2.49。

(三)信达生物(HK.1801)

信达生物18年10月31日才上市,历史数据较少,分析意义暂时不大,年K线如下:

其历年净利润为负,处于企业发展早期,暂时看不出端倪。

(四)复星医药(SH.600196)

年化收益率20.8%,最大回撤16.9%,策略有效控制住了回撤,提高了收益,稳健上行。

(五)环球医疗(HK.2666)

18年向下波动较大,股价从5.37到6.17,年化收益率2.6%。

净利润增速下降明显,由46.0%降至17.7%。

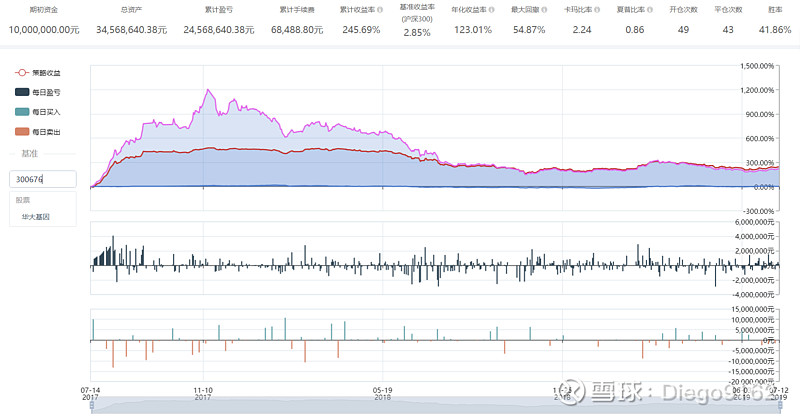

(六)华大基因(SZ.300676)

17年7月14日上市,数据较少,回测结果如下,年化123%,最大回撤很大,54.9%。

最后再看两家虽然没有入选核心资产,但是楼主喜欢的两家中医药企业——同仁堂、片仔癀。

(七)同仁堂(SH.600085)

年化收益率29.2%,最大回撤28.0%,策略帮助我们获得了较大的超额收益。

(八)片仔癀(SH.600436)

年化收益率53.8%,最大回撤较大31.3%,主要是14、15年波动较大,近年走势非常稳健。

可以遇见,随着人口老龄化不断加剧,医药行业的前景非常迷人。而那些技术积累深厚,拥有较强研发实力的制药企业将在未来获得更多的行业红利。医药行业的未来发展细节现在虽然看不清楚,但是如同大河,却可以确定它的前行方向,这无疑是美妙的。