保观 | 聚焦保险创新

最近,凯捷咨询(Capgemini)和全球非营利金融组织Efma联合发布了《2019年全球保险科技报告》(World InsurTech Report 2019,简称WITR),共同探讨未来的保险市场,并为保险公司和保险科技公司如何在动态商业环境中保持竞争力提供了宝贵见解。

新兴挑战、商业动态引发

保险业的结构性转变

不断增长的客户期望、日新月异的产品和新兴的竞争对手,正将保险行业推向新的发展方向。

今天的数字消费者不会回头

随着智能手机和互联网进一步释放信息和决策能力,互联性、个性化和无缝化全渠道俨然成为常态。那么,这对保险公司意味着什么呢?

投保人寻求新的产品:传统保单无法满足客户对附加服务、个性化和灵活产品的渴望。事实上,根据《2019年全球保险报告》(WIR),对于近一半的投保人来说,继续投保的决定将受到这些特征和福利的可获得性的影响。

对数字交易渠道的需求上升:数字渠道的普及程度逐渐提高。在WIR 2018调查中,超过一半(近52%)的受访保险客户对移动和互联网保险交易渠道高度重视。

客户意识到保险缺口

如今,几乎每个人都能接触到大量的信息,比如政治变动、技术变革和重大环境事件。因此,紧跟潮流的客户开始关注更大的潜在风险以及风险覆盖的可行性。WIR 2019调查结果发现,只有约25%的企商业客户和约15%的零售保险客户认为,他们全面覆盖了新出现的风险。

投保人越来越意识到,目前的保险覆盖范围与他们所需的风险控制和预防服务之间存在明显差距。 WIR 2019调查显示,28%的个人客户表示,他们非常愿意分享额外的数据,以获得更全面的服务,15%的人表示,他们甚至愿意支付额外的费用。

新的保险模式应运而生

今天的投保人开始采用新的保险模式。调查发现,41%的客户表示他们会考虑基于使用情况(UBI)的保险,超过三分之一(37%)的客户会探索按需投保,尽管这种模式还处于萌芽阶段。

传统保险公司,更多的是保险科技公司(InsurTechs),正在钻研新的业务模式,缩小保险缺口,满足客户个性化和便利性的需求:

➣ 基于使用的保险(UBI),根据客户的潜在风险行为提供即付即用的保障或保费;

➣ 按需型保险,允许客户在需要时获得有效的、方便的保险覆盖;

➣ 指数化保险,基于预定义参数或目标触发事件,允许覆盖以前未投保的风险;

➣ 小额保险,以较低的保费提供较小的保险套餐,并帮助低收入阶层管理和应对风险。

当然,新业务模型的开发和操作化仍需要敏捷和快速的流程。

数字产品背后的基本原理:简化

当保险公司简化和标准化产品和流程时,数字渠道的效果最佳,因而客户容易理解产品的特点和好处,并能轻松地在网上进行直接购买。

• 易于理解:保单细节应该重新设计和格式化,以便于直接解释,让客户能够快速做出购买/不购买的决定。例如,伯克希尔·哈撒韦公司(Berkshire Hathaway)旗下的保险集团BiBerk推出了一款针对小企业的综合保险产品,将多种险种结合在一起。 这款新产品名为“THREE”,仅仅三页篇幅,结合了工人赔偿、多重责任险(包括一般责任、错误和疏漏,以及网络风险)、财产和汽车保险众多领域。

• 自动化流程:直通式处理和其他易于使用的工具可以简化整个价值链的承保和理赔等环节。总部位于科罗拉多州的Pinnacol Assurance旗下子公司Cake Insure于2017年底推出了一种算法,可以在一分钟内提供保单报价,并在五分钟内为寻求工伤保险的小企业生成并绑定保单。

• 简单直白的保单条款:必须用日常用语清楚地解释保险覆盖范围和费用。类似地,保险业人士应该共同参与,推动新一代保险产品条款的标准化。

• 互动式用户教育:游戏化、互动视频和社交渠道是教育客户了解风险、投保需求和保单细节的方式。消费者互动还可以提高客户的参与度和体验感。

集成化业务或将成为关键点

与行业参与者合作,整合互补产品并创建数字市场的保险公司可能在竞争大潮中脱颖而出。

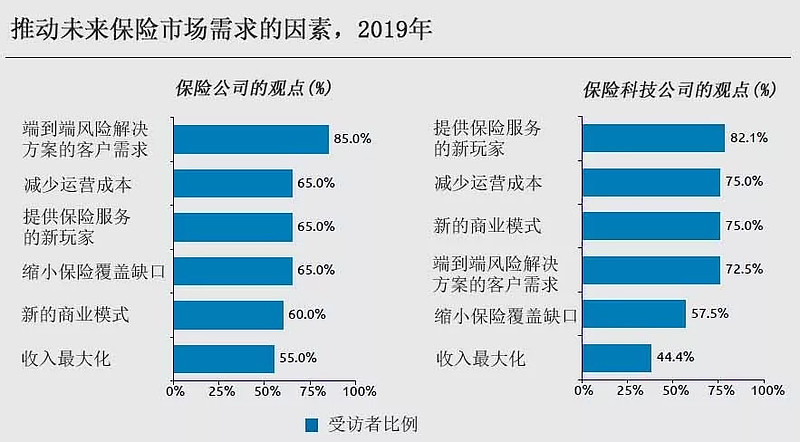

在WITR 2019的调查中,已有超过85%的受访者表示,与其他驱动因素相比,他们更关注于端到端的风险解决方案。而保险科技公司(InsurTechs)对大多数驱动因素的重视程度相对均衡。(参见下图)

保险公司必须支持一个服务于

广泛客户需求的平台

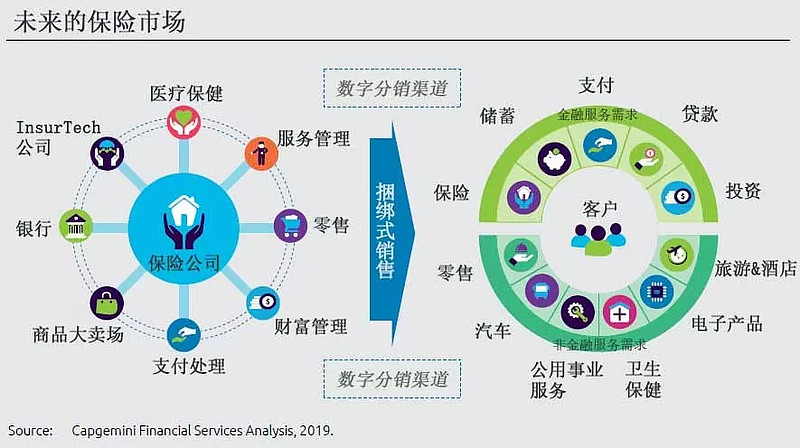

在全球范围内,保险合作伙伴关系正处于上升趋势。其结果是,通过满足客户金融和非金融需求的平台,将产品和服务捆绑在一起。为什么? 捆绑式销售便于定制化设计多种产品/服务,满足客户的多样化需求。其潜在好处是多方面的:

◆ 新增的接触点可以帮助保险公司更有效地识别客户的需求;

◆ 与其他公司合作可以加快新产品上市的速度;

◆ 扩展的投资组合可以让保险公司更具竞争优势,并通过锁定新的潜在客户来推动业务增长。

未来的市场可以全面关注客户的需求

HomeFlix是由数字保险经纪商Yolo推出的一个虚拟助理,最初为租房者和房主提供保险,并由苏黎世保险在意大利的数字业务部门Zurich Connect承保。除了保险服务外,该保单于2019年7月融入了附加功能,包括提供洗衣服务 — 衣物清洗和熨烫,支持货到付款;为酒店提供门房维修服务,如水管和电器。接下来,HomeFlix计划涉足送货上门、儿童护理、家政清洁等服务。

旅游保险商及援助供应商Generali Global Assistance于2017年底与美国网约车服务平台Lyft展开战略合作,为用户提供可靠且具有成本效益的地面运输解决方案。据悉,Europ Assistance Group每年管理超一万次医疗运输,并且每两秒钟在全球范围内提供医疗和个人援助服务。

在与Lyft的合作方面,Generali Global Assistance也在探索更多潜在集成服务。例如,Lyft已与美国专业护理市场CareLinx合作,创建了CareRides,在专业护理人员的帮助下,使老年人可以轻松预定网约车,去看医生、跑腿或拜访朋友和家人。而Generali Global Assistance则收购了CareLinx护理市场,在慢病护理和老年护理方面为投保人提供增值服务。

未来的市场可以为新兴风险提供保险

2018年初,安联保险(Allianz)与思科(Cisco)、苹果(Apple)和怡安集团(Aon)合作,推出了针对企业的网络风险管理解决方案,其中包含由怡安提供的网络弹性评估服务、由思科和 Apple 提供的安全技术,以及由安联提供的优化网络保险服务方案。新的解决方案可以帮助企业抵御勒索软件和恶意软件攻击,而这些也正是当今威胁到大公司的最常见的攻击方式。

未来的市场可以提供简单易懂、易于获取的产品

总部位于柏林的初创公司FRIDAY提供创新的数字汽车保险,其功能包括公里精确计费、月底终止保险选项和无纸化管理。这家公司的技术和合作伙伴包括:

➛ 来自宝马CarData汽车数据服务平台和TankTaler的远程信息支持,后者可以跟踪车辆的位置、电池电压、驾驶里程等数据,以及其他统计数据;

➛ 通过德国汽车维修连锁店ATU提供汽车服务;

➛ Drivy,一个P2P汽车租赁市场,让消费者可以从中租赁私人汽车;

➛ P2P保险公司Friendsurance向未出险的投保人返还一定比例的保费,该公司亦销售FRIDAY保单。

2017年底,保险业巨头英国保诚集团(Prudential)已经与新加坡电信公司星和(StarHub)合作,推出了一个基于区块链的中小企业数字交易平台,Fasttrack Trade(FTT)。该平台能帮助中小企业找到业务合作伙伴和分销商,进行支付并追踪货物,以及购买保险。

通过这次合作,星和公司将为商业客户提供获得FTT服务的渠道,而保诚集团则提供保险选择。新加坡众筹平台Funding Societies也会作为P2P借贷方提供其他融资服务。这种“保险+电信+金融科技”的合作将为相关公司提供扩大客户群的机会。保诚集团新加坡分公司的首席分销官Simonnet表示,他们正在创建一个基于跨行业协作的数字生态系统,这将改变商业模式并推动企业发展。

未来保险市场 — 结构化方法

保险公司在未来市场的成功将依赖于一种结构化方法:

了解客户偏好

新产品概念化,或改善当前产品

甄选合作伙伴

寻找与他们的业务目标和战略愿景一致的合作伙伴

构建产品组合

为客户的所有需求提供超个性化的一站式解决方案

市场进入战略

通过“以人为中心”的产品来传达市场的价值

客户反馈处理

追踪交易信息,并根据客户反馈做出及时产品调整。

经营模型的四项重要转变

对于保险公司来说,要充分发挥结构化方法的潜力并确保未来市场的成功创建,当前经营模型中的四个基本转变是至关重要的。

体验:从关注产品转向关注客户体验

• 通过直观的流程,使保险公司能够提供透明和无缝化的客户体验

• 授权保险公司更多地关注以客户为中心 — 成为他们的合作伙伴和预防者

数据:数据成为关键资产

• 释放所有潜在的数据

• 促进数据的战略使用,以产生新的收入流,创造价值,并促进决策

合作:与专业机构合作

• 战略合作将推动保险公司构建更大生态圈

• 允许实体更好地关注其核心竞争力

共享:从资产所有制到共享经济的转变

• 允许保险公司专注于自己的优势,创造专门的价值主张

• 共享产品可以提高生态系统的整体效率