保观 | 聚焦保险创新

Uber的上市较Lyft而言

吸引了我们更多的注意力,

毕竟它跟滴滴正面刚过,

最后还成了那个“混蛋滴滴”的手下败将。

网约车鼻祖终于上市了。

美国时间周五,Uber正式登陆纽交所,其发行价定在了45美元,市值超过800亿美元。尽管这一市值已经低于了早些时候华尔街给出的1200亿美元估值,但Uber在开盘后依然一路走低,最终收跌7.62%,报41.57美元,市值跌破700亿美元。

首日破发的窘境背后,是网约车业务连年亏损的无奈现实。亏损多年的网约车也在不断寻求业务营突破,但他们选择的路真的走得通吗?本篇文章将对网约车平台补足保险缺口的方式做出解析,为大家揭秘网约车在上市的光鲜、安全丑闻频发、连年亏损背后,找到了怎样的“致富之路”。

□

网约车的共性之一,是背负来自全世界的骂名。曾经网约车存在的意义是改变人们出行方式、创造更多就业机会;如今网约车的存在,则有了更多不那么光鲜的名头,“剥削劳动者”、“不在意乘客安危”、“资本的逐利工具”……

Uber和滴滴之间有着许多不同,也有很多相同之处。相同在他们都曾在不同的地区因为类似的原因而深陷丑闻泥潭。同时也因此遭受重大的处罚和负面宣传,为了挽回自己的口碑和声誉也都不遗余力。

滴滴首席技术官(CTO)张博在近日接受采访时曾表示

——目前滴滴平台每天要完成近3000万次行程,每年有超过100亿次的行程。他表示,如何确保这100亿次行程中没有事故发生,在全世界而言都是一个挑战。

道理虽如此,但当挑战背后的代价是生命时,人们自然无法宽容。

即使到如今,司机们对权益的诉求、乘客们的安全也没有得到绝对保障。

| 从出行领域的革命,到资本‘烧钱’的西部世界

网约车的迅速兴起,带来了行业对飞速增长的狂热追求,没人在乎盈利,也没人在乎是否管理妥当,只要增长的快、市场份额够高,就能活下去。

尽管首日破发,但Uber的IPO依然成为了2014年阿里巴巴在纽交所上市以来规模最大的一次IPO交易。它上市筹资81亿美元,其IPO将列入美股史册,这是久违的“疯狂”。

据《华尔街日报》的报道,Paypal将通过非公开发行方式、按照Uber的IPO价格投资约5亿美元; 软银持有Uber16.3%的股份,以目前的市值计算,软银持股市值约 111.52 亿美金,相较初期投入增值 21.5 亿美金。《纽约时报》对uber上市的评价——“这是软银得来的一笔意外之财。”

然而在这背后,网约车的亏损也达到了新的高度。

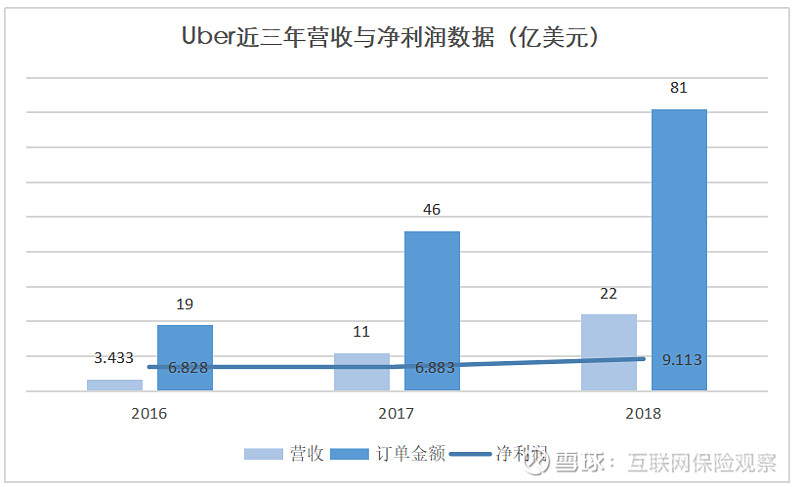

从招股说明书披露的财务数据来看,Uber 2018年营收为112.70亿美元,总成本支出143.03亿美元,运营亏损为30.33亿美元,相比上年同期亏损40.80亿美元有所降低。营业成本中占比较高的是:cost of revenue (不包含折旧) 占收入百分比为50%,主要是司机奖励、保险、信用卡费用等;sales and marketing 占收入百分比28%,主要是司机、乘客拉新成本,市场宣传、乘客促销成本以及sale。与烧钱成本相比,员工的福利保障部分只是造成其亏损的一小部分原因。但保险费用的急剧上升,也成为网约车公司不得不重视起来的一部分支出。

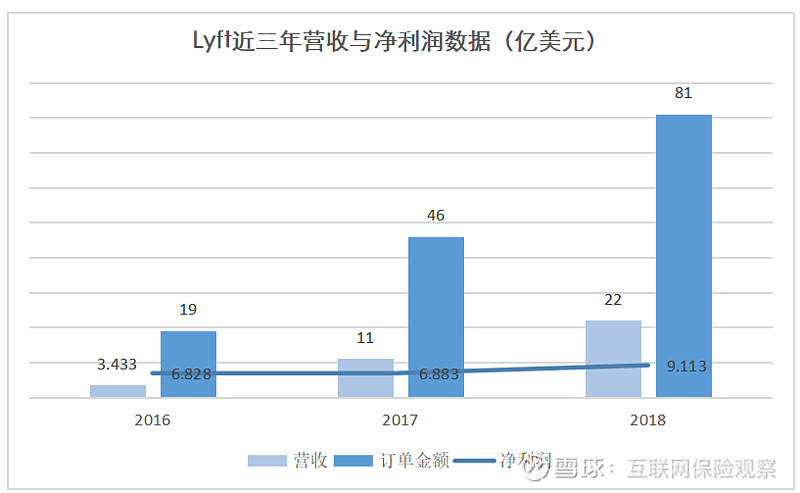

在2016年、2017年和2018年,Lyft的收入分别为3.433亿美元,11亿美元及22亿美元,收入增长迅猛;同期的订单金额达19亿美元,46亿美元及81亿美元。尽管净亏损比例同比有明显收窄,但金额依旧巨大,同期的净亏损分别为6.828亿美元,6.883亿美元及9.113亿美元。

值得注意的是Lyft表示2016年到2017年保险费用增加2.011亿美元。2017年到2018年保险费用增加3.185亿美元。招股文件中更直接无奈点出:“2018年第一季度我们的贡献毛益(定义为收入减收入成本,类似毛利)减少主要是由于该季度索赔的频率和严重程度增加,导致保险费用增加。”

我们看到,网约车其实对于保险的提供也足够重视,不然lyft此前也不会因为巨额亏损而在减少保险费用之上下功夫。但对于司机和乘客来说,现有的保险保障并不足以使他们买账。

| 司机、乘客与平台的关系到底该怎么算?

真实的关系里,司机们好像离员工二字有些距离,自然,乘客离上帝的待遇也有些距离。

美国《侨报》报道,8日在洛杉矶国际机场举行的Uber和Lyft网约车司机罢工游行活动中有20多位华人司机参与其中

——“我们没有任何保险,如果出现车祸,Uber公司只给乘客保险,我们司机只能靠个人的保险公司。如果肇事对方没有保险的话,我的保险公司只负责3万元,如果我花了5万元医疗费的话,多出的2万元就得自掏腰包。为了健保福利我们向Uber公司抗议游行很多次,他们根本不理我们”。

这样的例子并不少见,2018年夏天,法律要求Lyft在纽约向司机支付最低工资。Deliveroo司机在Glassdoor上的评论突显了一系列问题:员工报告称,他们的工资低于最低工资,没有病假工资,必须为车辆的磨损买单,公司也没有为他们提供保险。

国内的滴滴在保险福利上也没有好到哪里去。

收购快的、Uber后,滴滴打赢了中国市场的网约车大战。去年滴滴就开始寻求上市,然而三个月内先后爆发了两起顺风车命案,安全为重成了滴滴活下去的前提,整改在持续进行,口碑一降再降,估值也一降再降,上市已经是遥遥无期。

温州女孩被害事件,滴滴作为平台方发出了道歉声明,并承诺无论法律上平台是否有责,以及应当承担多少责任,未来平台上发生的所有刑事案件,滴滴都将参照法律规定的人身伤害赔偿标准给予3倍的补偿。可代驾司机出事后,滴滴按保险计划赔偿了一万元。其保障的作用,也是一言难尽。

截至今日,各家网约车平台在对司机福利和乘客安全的保险保障方面也没有做到完善。但亏损不断的他们,开始探索更多可能性。或是为实现保险方面的补足,也为平台带来营收可能,他们转战在保险售卖上发力。

| 保险是网约车的必须支出还是潜在商机?

授人以鱼不如授人以渔,各大网约车平台也在自家app上为乘客和司机提供保险购买渠道。

• Uber

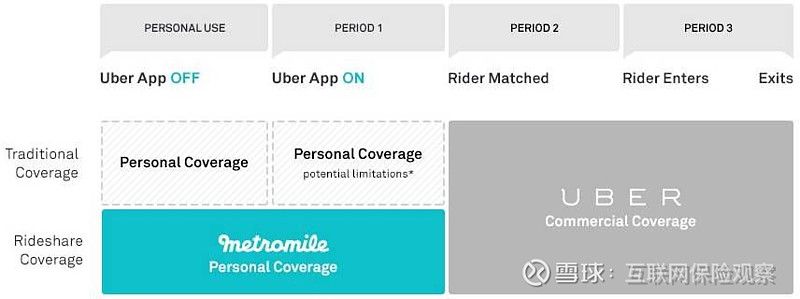

行程中、行程之间保障:优步的 100 万美元保单包含用户在行程途中的第三者责任险。其保险范围涵盖从车主接单到抵达乘客目的地期间发生的所有事件。

与保险科技公司合作:Uber与metromile联合开发了技术解决方案,实现了按里程付费的个人车险,为Uber的100万美元商业责任险作了补充,同时,也为优步司机提供了持续的无缝化保险。

• 滴滴

同uber与保险科技公司展开合作有差距的是,滴滴的保险业务随起始与2015年,但至今尚在起步阶段。

2015年7月,中国平安与滴滴展开合作,并投资滴滴。同年10月27日,滴滴与平安产险上海分公司合作推出了“滴滴平台司乘意外综合险”,为滴滴司机与乘客提供意外风险保障,这是滴滴保险业务的开端。

时间行至今年1月2日,滴滴“金融服务”频道在滴滴产品端上线。截至目前主要上线的保险相关产品有健康险、理财、车险等。此外还展开了目前大火的互助业务——“点滴相互”的重大疾病互助产品、大病筹款产品“点滴求助”,

事实上,滴滴在金融版图的布局已经“暗中进行”了多年。从2015年至今,已经拥有了包括保理、融资租赁、保险代理、网络小贷、第三方支付等5张金融牌照。

• Grab

新加坡网约车公司Grab与众安在线的子公司组建了一家合资企业,以创建一个在东南亚分销保险产品的数字平台。这一平台的分销模式与滴滴类似,将通过Grab移动应用以低廉的价格提供一系列保险产品,预计将于2019年上半年在新加坡推出,然后再推向Grab业务展开的其他市场。

由于网约车面临的风险众多,其每年所需支出的保险赔付额也逐年上升。可以看到诸家网约车平台在追求流量变现过程中,也将目光转移到了模仿其他互联网巨头“提供保险”之上。不过与流量巨头相比,网约车的场景和流量有限,同时由于世界范围内多起安全事件的发生,其在互联网保险领域的竞争力也面临很大的挑战。

| 最后……

网约车平台探索金融服务已经不足为奇,其所具备的流量规模为其展开其他业务奠定了先天优势,同时连年巨额亏损为其带来的压力也在迫使网约车寻求“生路”。但将场景和数据转化为保险业务的开展,是一条好路线吗?

Grab Financial高级董事总经理Reuben Lai在展开保险业务时曾对外表示,Grab从该地区的保险分销业务中看到了巨大机遇

——“如果你看一下渗透水平,我们可能比中国这样的市场低30%到40%。尽管渗透率很低,但目前市场规模约为800亿至1000亿美元,预计未来几年市场将翻番。”

近年来互联网保险公司,如腾讯、阿里、京东纷纷展开自己的金融版图,其保险板块的产品落地也愈加成熟。互联网公司先天的流量优势和创新基因,为其在传统保险领域的发光发热带来更多想象空间。但对于网约车来说,用户黏性与其他互联网APP仍有差,短时间之内我们看到的更多是尝试,具体的成效仍需要时间来发酵。

或许对于网约车公司来说,在必须的成本之外,通过为司机乘客提供额外的保险服务来补足平台无法覆盖的各项风险,也是一条“致富之路”。但愿景是否将如Reuben Lai预计的那般乐观,且拭目以待吧。

寻求行业交流、预约采访、业务合作

请添加小编微信

End

推荐阅读

点击图片即可阅读

深度解读 | 埃森哲2019年保险业技术愿景报告

点击“阅读原文”,购买互联网保险报告