(图片来源于网络)

周五晚间,国内膳食营养补充剂龙头汤臣倍健发布了2020年年报以及2021年一季报,数据非常亮眼,尤其是一季度报告,给人无限的遐想,但有些疑点…

根据年报披露,汤臣倍健2020年全年实现营业收入60.15亿元,同比增长15.83%,归母净利润15.24亿元,同比增长528.29%。

(汤臣倍健2020年年报)

由于2019年汤臣倍健对子公司LSG计提了12个亿的减值准备,利润不具有可比性,剔除这个商誉因素,2019年汤臣倍健净利润10.46亿,拿2020年的15.24亿的利润与之比较,同比增长45.71%。

我们继续向前看,汤臣倍健2017年净利润同比增长43.17%、2018年净利润同比增长30.79%,连续两年的高增长,但2019年剔除商誉影响的净利润同比只增长4.4%,出现明显的下滑倾向。

而2020年完全逆转了这个趋势,该财年其净利润同比增长45.71%(剔除商誉因素),使汤臣倍健重回高增长之路,这是其厉害之处。

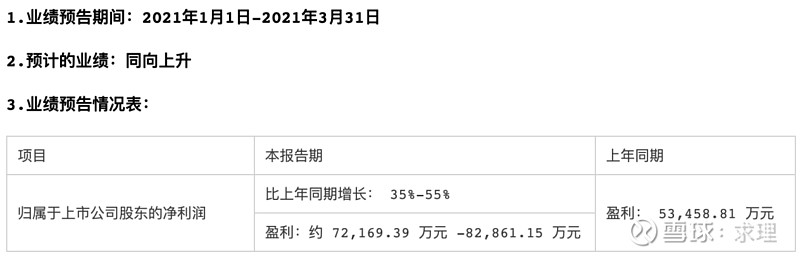

再看2021年一季度业绩预告的数据,汤臣倍健预计2021Q1实现净利润7.22~8.29亿元,预计同比增长35~55%,乍一看非常亮眼,继续延续高增长模式。

(汤臣倍健2021年Q1业绩预告)

但这中间有一个很有意思的点,很值得探讨一下。我们来看汤臣倍健年报中披露的各季度的数据,尤其是Q4的数据。

(汤臣倍健2020年年报)

Q4季度,汤臣倍健营业收入10.62亿,同比2019年同期增长20.54%,扣非净利润亏损3.43亿,由于2019年同期净利润为叠加商誉减值不具有可比性,我们看2017、2018年两年Q4的扣非净利润。

2017年Q4扣非净利润亏损4700万,2018年Q4扣非净利润亏损9800万,而到了2020年Q4扣非净利润亏损了3.4亿,差异非常明显。

由于汤臣倍健业绩季节性波动非常明显,每年的Q4都会花出去大量的营销费用,所以业绩贡献基本都在前三个季度,Q4每年都是摊销费用的。但是摊销波动是较为稳定的,2020年的摊销明显超出了常态的范围,不由得我们去思考一番。

我们先看从2016年开始,每年Q4的营业成本占营业收入的比重:

(来源萝卜投研)

2016年Q4营业成本占当季营收比重为105.3%,2017年Q4为113.67%,2018年Q4为118.73%,2019年Q4为113.05%,2020年Q4为151.13%,发现了什么?

2020年Q4营业成本占当季营业收入的比重非常高,与历史4年中差异非常明显,从年报中可以看到营业成本中比重变动最大的是销售费用,为8.22亿元。

2020年Q4的销售费用同比2019年同期增长87.67%,环比2020年Q3增长77.54%,不管是同比还是环比均出现大幅的增长。也就是说,2020年Q4相比往年同期摊销了更多的销售费用,为何如此呢?

是不是把当属于2021年Q1的推广费用提前摊到2020年Q4,然后做高2021年Q1的利润增速呢?

我们假设2020年Q4与往年一样,营业成本在同期营收中的占比降到几年均值区域,即110%左右,那2020年Q4的营业成本就是11.68亿左右,这样当季的利润就会多出4.36亿的营业利润。

我们毛估一下,若扣减25%左右所得税,2020年整年的利润将增加3.27亿元,再在此基础上打个八折(其他税费),金额为2.62亿。

对于汤臣倍健而言,2020年多几个亿少几个亿的利润并不重要,因为前一个年度2019年由于计提商誉减值,全年净利润亏损,所以无论2020年净利润多少,都是大幅增长。

但如果把2021年Q1的利润做高,意义就太大了。

如果按照我们的假设和推理,2020年减少的2.62亿元净利润,被推到了2021年的Q1,换句话说,2021年Q1的净利润如果按照历年常规的费用花法儿,应该减去2.62亿,因为这本应该属于2020年的。

根据2021年Q1的业绩预告,把预估的净利润7.22~8.29亿减去2.62亿,结果为4.6~5.67亿元,同比2020年Q1的5.26亿,实际上业绩并没有增长。

如果真是这样,汤臣倍健的高增长似乎就没有延续,对其二级市场的估值将产生消极影响,所以把原属于2020年Q4的利润做到2021年的Q1意义非常大。

当然这仅是笔者的个人猜想,即便这样做了也是合法的,也只是一时的业绩表现,也否认不了汤臣倍健是一家非常好的公司。

个人认为,汤臣倍健好在行业,即膳食营养补充这个很好的赛道,当前的市占率还很低,相比国外发达国家,未来想象的空间非常大。

第二个好的表现在于汤臣倍健的资产很优质,尤其是资产结构优秀,账上都是现金,应收款很低,现金流充沛,有息负债也非常低,无任何财务风险。

需要注意的是账面还有10个亿的商誉,LSG能否有效融合、业绩实现增长,当前还不好定论,是一颗潜在的定时炸弹。

另外,本次年报中提出10派7元的股利分配预案非常给力,确实是在拿真金白银回馈投资者。毫无疑问,这个业绩预告和利润分配方案会对二级市场短期产生非常大的积极影响,周一高开是一定的。

以上,仅代表笔者个人观点,投资需谨慎,请大家对自己的资金负责~

如果喜欢,欢迎分享,感谢~